Цена жилья в Новой Москве преодолела психологический рубеж

15:56, 24 марта 2019

В период с февраля 2018-го по февраль 2019-го средняя цена квадратного метра в новостройках Новой Москвы выросла на 20 тысяч рублей, с 97 тысяч до 118 тысяч рублей, перешагнув через психологическую 100-тысячную отметку. Об этом свидетельствуют материалы агентства «БЕСТ-Новострой», поступившие в редакцию «Ленты.ру».

Как поясняют аналитики, повышение цен на присоединенных территориях обусловлено, в том числе, неуклонным сокращением объема предложения: только за февраль 2019-го общая площадь предлагающихся к продаже новых квартир здесь снизилась на девять процентов.

Всего в настоящее время на первичном рынке Новой Москвы насчитывается 30 проектов строительства жилья (138 корпусов), в составе которых продаются почти 7,8 тысячи квартир.

По данным «БЕСТ-Новострой», самая доступная новая квартира на присоединенных территориях стоит 1,9 миллиона рублей — столько просят за 30-метровую «однушку» в малоэтажном жилом комплексе в поселении Новофедоровское.

читать дальше на смартлабе

комментарии Марэк на форуме

-

Dur,

Dur,

О каких дивах вообще могла идти речь, если Распадская уже неделю назад объявила о допке.

Когда хотят разместить допку, то дивы - НЕ ПЛАТЯТ, по определению.

К гадалке не ходи BARRONS.COM: Высокие нефтяные цены могут сохраниться благодаря Путину и саудитам

BARRONS.COM: Высокие нефтяные цены могут сохраниться благодаря Путину и саудитам

22 марта 2019

Администрация США может пытаться добиться увеличения мировой добычи, однако эти усилия не всегда будут успешными.

Нефтяной картель ОПЕК на этой неделе объявил, что не будет проводить ранее запланированное апрельское совещание в Вене (OPEC), отложив все решения до июньского заседания. Таким образом, в июне нефтедобывающая коалиция определится с тем, стоит ли продолжить сокращение добычи на 1,2 млн баррелей в день.

Намерение дождаться регулярного заседания картеля является «еще одним признаком решимости Саудовской Аравии» сохранить действующие ограничения добычи и «игнорировать недовольство Вашингтона», замечает Хелима Крофт, главный товарно-сырьевой стратег-аналитик RBC Capital Markets.

За истекший период 2019 года котировки Brent выросли более чем на 25% до 68 долларов за баррель. Котировки акций Exxon Mobil (XOM) и Chevron (CVX) прибавили 19% и 15% соответственно. Инвестиционные инструменты, связанные с нефтью, в этом году резко выросли в цене, и ряд факторов может поддержать цены во второй половине 2019 года.

Предыстория

Цены на нефть по итогам 2018 года упали примерно на 20%, так как летом Саудовская Аравия и ее союзники ослабили ограничения на добычу. В декабре королевство попыталось сдержать резкое падение цен, обещав по итогам 2019 года снижение добычи на 1,8 млн баррелей.

Новости

Как недавно заявил министр нефти Саудовской Аравии Халед Аль-Фалех, цели по ребалансировке рынка еще далеко не достигнуты, и это может означать, что ограничения добычи будут продлены до конца года, замечает Крофт. Недавно она поделилась своими соображениями на круглом столе по рынкам энергоносителей, организованном Barron's.

Производители ОПЕК, а также российские нефтяные компании, вероятно, не слишком рады ограничивать добычу, однако задачи, поставленные политическим руководством, попутно могут предполагать и краткосрочный рост прибыли. «Окончательные решения принимает президент Путин, а он по-прежнему верит в усиление своей глобальной позиции ввиду кооперации с ОПЕК, пытаясь также укрепить свое финансовое положение. В этой связи Путин в конечном итоге может предпочесть сохранить договоренность (ОПЕК+) и свои лидерские позиции», – рассуждает Крофт.

Неустойчивость добычи в Венесуэле, а также риски для иранской добычи также поддерживают цены.

Между тем, учитывая снижение запасов в нефтехранилищах, потенциал роста цен существует. Вот, что думает об этом Майкл Тран, товарно-сырьевой стратег-аналитик RBC. «Спрос на авиатопливо в США растет самыми высокими темпами за десятилетия», – отметил он в отчете в среду. Анализ показывает, что спрос на авиатопливо менее эластичен к нефтяным ценам, поскольку уже запланированные полеты осуществляются даже в случае низкого пассажиропотока, отмечает Тран. Продажи новых самолетов, объем перевозок и развитие инфраструктуры в азиатско-тихоокеанском регионе также усиливают потребление авиатоплива.

Перспективы

Дефицит предложения к 3-му кварталу может означать возможность роста цен на нефть Brent до 75 долларов за баррель, рассуждает Мартийн Ратс, аналитик Morgan Stanley. Он прогнозирует дефицит предложения ко 2-му кварталу на уровне 500 000 млн баррелей в день, а к 3-му кварталу этот дефицит может возрасти на 60% до 0,8 млн баррелей в день. Между тем спрос на нефть представляется устойчивым, добавляет Ратс. Международное энергетическое агентство (IEA) в январе прогнозировало роста мирового спроса на нефть на 1,5 млн баррелей в день. Ратс ожидает немного более умеренного роста, на 1,3 млн баррелей в день, ниже, чем в предыдущие годы, однако еще недавно, в конце 2018 года, на рынке опасались более резкого замедления роста спроса.

По словам Ратса, нефтегазовая конференция CERA Week, прошедшая в Хьюстоне в середине марта, «изменила его представления». «Некоторые повышательные риски, вероятно, будут более важными, чем мы ранее полагали. Кроме того, замедление роста спроса, которого многие опасались, похоже, будет лишь слабым, если вообще будет», – добавил Ратс. Исходя из прогноза Ратса, нефть Brent может подорожать еще на 10%.

И Вашингтон мало что сможет сделать с этим. BARRONS.COM: Высокие нефтяные цены могут сохраниться благодаря Путину и саудитам

BARRONS.COM: Высокие нефтяные цены могут сохраниться благодаря Путину и саудитам

22 марта 2019

Администрация США может пытаться добиться увеличения мировой добычи, однако эти усилия не всегда будут успешными.

Нефтяной картель ОПЕК на этой неделе объявил, что не будет проводить ранее запланированное апрельское совещание в Вене (OPEC), отложив все решения до июньского заседания. Таким образом, в июне нефтедобывающая коалиция определится с тем, стоит ли продолжить сокращение добычи на 1,2 млн баррелей в день.

Намерение дождаться регулярного заседания картеля является «еще одним признаком решимости Саудовской Аравии» сохранить действующие ограничения добычи и «игнорировать недовольство Вашингтона», замечает Хелима Крофт, главный товарно-сырьевой стратег-аналитик RBC Capital Markets.

За истекший период 2019 года котировки Brent выросли более чем на 25% до 68 долларов за баррель. Котировки акций Exxon Mobil (XOM) и Chevron (CVX) прибавили 19% и 15% соответственно. Инвестиционные инструменты, связанные с нефтью, в этом году резко выросли в цене, и ряд факторов может поддержать цены во второй половине 2019 года.

Предыстория

Цены на нефть по итогам 2018 года упали примерно на 20%, так как летом Саудовская Аравия и ее союзники ослабили ограничения на добычу. В декабре королевство попыталось сдержать резкое падение цен, обещав по итогам 2019 года снижение добычи на 1,8 млн баррелей.

Новости

Как недавно заявил министр нефти Саудовской Аравии Халед Аль-Фалех, цели по ребалансировке рынка еще далеко не достигнуты, и это может означать, что ограничения добычи будут продлены до конца года, замечает Крофт. Недавно она поделилась своими соображениями на круглом столе по рынкам энергоносителей, организованном Barron's.

Производители ОПЕК, а также российские нефтяные компании, вероятно, не слишком рады ограничивать добычу, однако задачи, поставленные политическим руководством, попутно могут предполагать и краткосрочный рост прибыли. «Окончательные решения принимает президент Путин, а он по-прежнему верит в усиление своей глобальной позиции ввиду кооперации с ОПЕК, пытаясь также укрепить свое финансовое положение. В этой связи Путин в конечном итоге может предпочесть сохранить договоренность (ОПЕК+) и свои лидерские позиции», – рассуждает Крофт.

Неустойчивость добычи в Венесуэле, а также риски для иранской добычи также поддерживают цены.

Между тем, учитывая снижение запасов в нефтехранилищах, потенциал роста цен существует. Вот, что думает об этом Майкл Тран, товарно-сырьевой стратег-аналитик RBC. «Спрос на авиатопливо в США растет самыми высокими темпами за десятилетия», – отметил он в отчете в среду. Анализ показывает, что спрос на авиатопливо менее эластичен к нефтяным ценам, поскольку уже запланированные полеты осуществляются даже в случае низкого пассажиропотока, отмечает Тран. Продажи новых самолетов, объем перевозок и развитие инфраструктуры в азиатско-тихоокеанском регионе также усиливают потребление авиатоплива.

Перспективы

Дефицит предложения к 3-му кварталу может означать возможность роста цен на нефть Brent до 75 долларов за баррель, рассуждает Мартийн Ратс, аналитик Morgan Stanley. Он прогнозирует дефицит предложения ко 2-му кварталу на уровне 500 000 млн баррелей в день, а к 3-му кварталу этот дефицит может возрасти на 60% до 0,8 млн баррелей в день. Между тем спрос на нефть представляется устойчивым, добавляет Ратс. Международное энергетическое агентство (IEA) в январе прогнозировало роста мирового спроса на нефть на 1,5 млн баррелей в день. Ратс ожидает немного более умеренного роста, на 1,3 млн баррелей в день, ниже, чем в предыдущие годы, однако еще недавно, в конце 2018 года, на рынке опасались более резкого замедления роста спроса.

По словам Ратса, нефтегазовая конференция CERA Week, прошедшая в Хьюстоне в середине марта, «изменила его представления». «Некоторые повышательные риски, вероятно, будут более важными, чем мы ранее полагали. Кроме того, замедление роста спроса, которого многие опасались, похоже, будет лишь слабым, если вообще будет», – добавил Ратс. Исходя из прогноза Ратса, нефть Brent может подорожать еще на 10%.

И Вашингтон мало что сможет сделать с этим. Объединенная авиастроительная корпорация (ОАК) — рсбу/ мсфо

Объединенная авиастроительная корпорация (ОАК) — рсбу/ мсфо

492 526 129 452 акций https://www.uacrussia.ru/upload/iblock/5f5/5f50e49d32938c5e5b850386fb4dc50c.pdf

Капитализация на 22.03.2019г: 351,910 млрд руб

Общий долг на 31.12.2016г: 126,398 млрд руб/ мсфо 829,140 млрд руб

Общий долг на 30.06.2017г: 150,578 млрд руб/ мсфо 838,938 млрд руб

Общий долг на 31.12.2017г: 134,412 млрд руб/ ОАК не публикует мсфо

Общий долг на 31.12.2018г: 158,664 млрд руб

Выручка 2016г: 50,836 млрд руб/ мсфо 416,926 млрд руб

Выручка 1 кв 2017г: 4,220 млрд руб

Выручка 6 мес 2017г: 12,014 млрд руб/ мсфо 179,700 млрд руб

Выручка 9 мес 2017г: 17,468 млрд руб

Выручка 2017г: 52,299 млрд руб/ ОАК не публикует мсфо

ОАК не публикует фин.показатели кв.отчета

Выручка 2018г: 52,678 млрд руб

Убыток 2016г: 3,160 млрд руб/ Убыток мсфо 4,481 млрд руб

Убыток 1 кв 2017г: 314,92 млн руб

Прибыль 6 мес 2017г: 1,505 млрд руб/ Убыток мсфо 6,599 млрд руб

Убыток 9 мес 2017г: 166,40 млн руб

Прибыль 2017г: 196,14 млн руб/ ОАК не публикует мсфо

ОАК не публикует фин.показатели кв.отчета

Убыток 2018г: 29,995 млрд руб

http://www.e-disclosure.ru/portal/files.aspx?id=11433&type=3

www.e-disclosure.ru/portal/files.aspx?id=11433&type=4

http://www.uacrussia.ru/ru/investors/financial-information/accounting-standards/- Morgan Stanley: Три причины, которые запустят ослабление доллара в этом году

22.03.19 13:34

Рынки, похоже, не готовы к возможному ослаблению валюты США в 2019 году

Три ключевых фактора, которые подтолкнули курс доллара вверх в прошлом году, могут утратить силу в 2019 году, спровоцировав тем самым ослабление американской валюты, считают аналитики Morgan Stanley.

«Циклическое замедление в остальных странах мира, растущие риски протекционизма и комбинация фискальных стимулов и ужесточения денежно-кредитной политики в США» обеспечили рост доллара в прошлом году, считают аналитики Morgan Stanley во главе с Хансом Редекером из Лондона. «2019 год окажется противоположностью 2018 года», — уверены они.

Политика США меняется: Федеральная резервная система отказалась от дальнейшего повышения процентных ставок и планирует завершить сокращение своего портфеля облигаций через пару кварталов. С точки зрения бюджетных стимулов, в этом году сокращения налогов, как в прошлом году, уже не будет. Торговая напряженность снижается: китайско-американские переговоры проводятся на высшем уровне, и, по крайней мере, есть некоторая вероятность того, что сделка позволит вовремя отменить повышение пошлин. Ожидается, что меры стимулирования Китая приведут к ускорению или, по крайней мере, стабилизации темпов экономического роста в стране ближайшие месяцы. Это, в свою очередь, должно помочь зависимой от торговли еврозоне, где некоторые индикаторы недавно стали более позитивными.

«Рынки кажутся неподготовленными» к тому, что эти три фактора запустят цикл ослабления доллара», — говорят Редекер и его команда, в том числе ссылаясь на вмененную волатильность пары доллар/иена. «Думаем, что рынки существенно недооценивают нелинейность этих самоусиливающихся трендов». «США кажутся уязвимыми» из-за большого нетто-объема внешних обязательств», — пишут Редекер и его коллеги.

США являются крупнейшим нетто-должником мира.

www.profinance.ru/news/2019/03/22/brov-tri-prichiny-kotorye-zapustyat-oslablenie-dollara-v-etom-godu-morgan-stanley.html  Новации механизма размещения ОФЗ для физических лиц

Новации механизма размещения ОФЗ для физических лиц

О новом формате ОФЗ для физических лиц

21.03.2019 18:40

В связи с истечением 20 марта 2019 г. периода размещения выпуска ОФЗ для физических лиц (ОФЗ-н) № 53003RMFS Министерство финансов Российской Федерации информирует о планируемом во 2 квартале 2019 года начале размещения ОФЗ-н нового формата.

В отличие от ранее размещаемых выпусков ОФЗ-н, при покупке и предъявлении к выкупу облигаций нового формата гражданам не придется уплачивать комиссию банкам-агентам: соответствующие расходы будет нести эмитент (Минфин России). Минимальная сумма покупки новых облигаций будет снижена с 30 до 10 тысяч рублей. Кроме того, под залог новых облигаций владельцы смогут привлекать кредиты у банков-агентов.

Планируется, что ОФЗ-н нового формата будут предлагаться гражданам через большее число отделений банков-агентов, среди которых будут Сбербанк, ВТБ и Промсвязьбанк. В дальнейшем покупка данных облигаций будет возможна и через отделения Почта Банка.

читать дальше на смартлабе Обзор: ТМК продает дочернюю IPSCO компании Tenaris за $1,21 млрд

Обзор: ТМК продает дочернюю IPSCO компании Tenaris за $1,21 млрд

сегодня, 15:44

МОСКВА, 22 мар — ПРАЙМ. Трубная металлургическая компания продает свою американскую «дочку» — IPSCO Tubulars — компании Tenaris, говорится в сообщении ТМК.

«Компания заключила договор купли-продажи акций с Tenaris, производителем бесшовных и сварных труб, на продажу 100% акций IPSCO Tubulars Inc. Общая цена сделки составляет 1,209 миллиарда долларов США, без учета денежных средств и долговых обязательств на балансе, но включает в себя 270 миллионов долларов США оборотного капитала. Условием совершения сделки является соблюдение и выполнение определенных договором купли-продажи предварительных условий (включая, в том числе, получение всех необходимых разрешений и одобрений)», — говорится в сообщении.

По словам главы совета директоров и основного акционера ТМК Дмитрия Пумпянского, совет директоров и руководство ТМК удовлетворены сделкой. «Она совершается в развитие нашей стратегии, предусматривающей в качестве одного из приоритетов монетизацию международных активов компании. Условия сделки означают значительное увеличение акционерной стоимости компании в интересах всех её акционеров», — приводятся в сообщении слова Пумпянского.

читать дальше на смартлабе Набиуллина объяснила укрепление рубля

Набиуллина объяснила укрепление рубля

22.03.19 16:12

Набиуллина объяснила укрепление рубля внешними факторами, связанными с ФРС.

Продолжается пресс-конференция Эльвиры Набиуллиной по итогам заседания Банка России, на котором процентная ставка была оставлена без изменений. Рубль с начала года укрепился примерно на 9%, из них 6–7 п.п., что является следствием движения капиталов, в том числе интереса нерезидентов к ОФЗ, сообщила глава ЦБ Эльвира Набиуллина на брифинге. Интерес нерезидентов увеличился из-за внешних факторов, прежде всего смягчения риторики ФРС.

«Укрепление рубля само по себе произошло из-за внешних рынков: была переоценка и денежной политики — траектории денежной политики крупнейших стран… это привело к тому, что увеличилась привлекательность экономик стран с развивающимися рынками для инвесторов, и мы тоже на себе это почувствовали», — сказала Набиуллина, отвечая на соответствующий вопрос. «Прежде всего, вот этот эффект от смягчения риторики ФРС и ЕЦБ», — добавила глава регулятора. «Смотрите, у нас где-то рубль с начала года укрепился — около 9%, может быть, чуть-чуть ниже. Мы оцениваем экспертно, что где-то 2–3% из этих 9% — это эффект цены на нефть, остальное — это эффект движения по счету капитала в целом, включая в том числе и интерес нерезидентов к ОФЗ, другие факторы. Действительно, эффект цены на нефть меньше, чем эффект операций по счету капитала», — сказала она.

читать дальше на смартлабе- Sberbank дал свою трактовку укрепления рубля

2.03.19 16:41

После нашумевшего роста рубля многие пытаются отыскать причины успеха российской валюты на фоне того, что США продолжают вводить все новые и новые санкции.

Спрос на российские облигации возвращается, констатируют аналитики Sberbank Investment Research Андрей Кузнецов и Коул Эйксон. Доходность ОФЗ упала на 50 б. п., а рубль с начала года укрепился на 7%.

«Отчасти это отражает общее оживление интереса к рискованным активам на развивающихся рынках. Смягчение риторики ФРС привело к ослаблению доллара и подстегнуло рост на всех развивающихся рынках. Тем не менее, рубль пока опережает многие основные валюты, что предполагает ослабление опасений иностранных инвесторов относительно санкций, и это хорошие новости для рынка акций. Укрепление рубля должно особенно поддержать компании, ориентированные на внутренний рынок, но также оно предполагает, что ЦБ может все-таки начать снижать ставки раньше, чем ожидалось ранее, а это поддержит котировки всех видов активов», — пишут аналитики Сбербанка.

www.profinance.ru/news/2019/03/22/brpo-sberbank-dal-svoyu-traktovku-ukrepleniya-rublya.html

читать дальше на смартлабе  Акции Levi Strauss подскочили на 31% на первых торгах после возвращения на рынок

Акции Levi Strauss подскочили на 31% на первых торгах после возвращения на рынок

March 22, 2019 / 9:41 AM / 4 hours ago

Акции Levi Strauss & Co подскочили на 31 процент на дебютных торгах в четверг, в результате чего рыночная капитализация компании составила $8,7 миллиарда.

Американский производитель джинсов, основанный 165 лет назад, вернулся на рынок в период, когда акции находятся вблизи исторических максимумов, а популярность денима растет.

Компания надеется использовать часть средств, полученных в результате IPO, для расширения на развивающихся рынках, таких как Бразилия, Китая и Индия.

“Деним продолжает широко использоваться в уличном стиле и на модных показах, и мы не ждем, что в ближайшее время это изменится”, — сказал аналитик компании Edited.

“Поэтому сейчас у Levi’s есть отличная возможность извлечь выгоду”.

На долю Levi пришлось 5 процентов мирового рынка джинсов в 2018 году, показали данные исследовательской компании Euromonitor.

Глава компании Чип Берг сказал, что Levi сможет удвоить свой бизнес в Азии в следующие несколько лет, “а затем удвоить его снова”.

Акции Levi в рамках второго IPO были оценены в $17 за бумагу, выше ожидаемого диапазона. К обеду четверга они достигли пика в $23,15.

Выручка компании увеличилась на 14 процентов до $5,6 миллиарда в 2018 году. Крупнейший рынок Levi — страны Северной и Южной Америки, на которые пришлось 55 процентов общей выручки.

Levi Strauss & Co

(NYSE: LEVI)

$22.8788 +0.4688 (2.09%)

Mar. 22, 2019 10:32 ET

www.nasdaq.com/symbol/levi- сегодня, 15:44

ТМК продает дочернюю IPSCO компании Tenaris за $1,21 млрд

МОСКВА, 22 мар — ПРАЙМ. Трубная металлургическая компания продает свою американскую «дочку» — IPSCO Tubulars — компании Tenaris, говорится в сообщении ТМК.

«Компания заключила договор купли-продажи акций с Tenaris, производителем бесшовных и сварных труб, на продажу 100% акций IPSCO Tubulars Inc. Общая цена сделки составляет 1,209 миллиарда долларов США, без учета денежных средств и долговых обязательств на балансе, но включает в себя 270 миллионов долларов США оборотного капитала. Условием совершения сделки является соблюдение и выполнение определенных договором купли-продажи предварительных условий (включая, в том числе, получение всех необходимых разрешений и одобрений)», — говорится в сообщении.

По словам главы совета директоров и основного акционера ТМК Дмитрия Пумпянского, совет директоров и руководство ТМК удовлетворены сделкой. «Она совершается в развитие нашей стратегии, предусматривающей в качестве одного из приоритетов монетизацию международных активов компании. Условия сделки означают значительное увеличение акционерной стоимости компании в интересах всех её акционеров», — приводятся в сообщении слова Пумпянского.

Американский дивизион ТМК — IPSCO — объединяет мощности по производству 1,39 миллиона тонн труб в год. Являясь одним из крупнейших производителей стальных труб и премиальных соединений в Северной Америке, TMK IPSCO работает преимущественно для нефтегазовой отрасли. Количество предприятий – 12, число сотрудников – 2 тысячи человек. Выручка в 2018 году составила 1,349 миллиарда долларов, объем продаж – 804 тысячи тонн трубной продукции.

В конце января 2018 года IPSCO Tubulars сообщала, что планирует разместить около 23,3 миллиона своих акций по цене 20-23 доллара за бумагу. Однако в феврале PSCO Tubulars объявила о переносе IPO из-за «плохих рыночных условий».

Tenaris выпускает и поставляет сварные и бесшовные трубы, а также предоставляет сопутствующие услуги для нефтегазовой, энергетической и машиностроительной отраслей. Производство расположено в США, Аргентине, Бразилии, Канаде, Колумбии, Италии, Японии, Мексике и Румынии. Tenaris занимает почти треть мирового рынка бесшовных труб нефтепромыслового сортамента, производя в целом 4,3 миллиона тонн бесшовных и 2,6 миллиона тонн сварных труб.

1prime.ru/state_regulation/20190322/829828809.html  Прибыль 2018г: $17,6 млрд (+3,1% г/г)

Прибыль 2018г: $17,6 млрд (+3,1% г/г)

Дивы финал HK$1,391

China Mobile Limited — ведущий поставщик телекоммуникационных услуг в материковом Китае. Бизнес компании в основном состоит из мобильной передачи голоса и данных, проводной широкополосной связи и других информационных и коммуникационных услуг. Компания предоставляет полный спектр услуг связи во всех 31 провинциях, автономных регионах и муниципалитетах прямого управления по всему материковому Китаю, и в особом административном районе Гонконг и может похвастаться, что является оператором связи мирового уровня с крупнейшей мировой сетью и клиентской базой. По состоянию на 31 декабря 2018 года общее количество абонентов мобильной связи составило 925 миллионов человек и 157 миллионов абонентов проводной широкополосной связи

Компания основана в 1997 году. Штаб-квартира находится в Гонконге, КНР. По состоянию на 31 декабря 2017 года в Группе работало 464 656 сотрудников.

China Mobile Limited

(HKEX: 00941)

HK$81.90-1.20 (-1.44%)

22 Mar 2019 16:08 (HKT)

(NYSE:CHL)

$52.9 -2.80 (-5.027%)

21 Mar 2019 16:00 (GMT -4)

www.chinamobileltd.com/en/ir/stockquote.php

China Mobile Limited

As of December 31,2017, 20,475,482,897 ordinary shares were issued and outstanding https://www.sec.gov/Archives/edgar/data/1117795/000119312518133541/d510208d20f.htm

На 31 декабря 2017 года в обращении 20 475 482 897 акций

Капитализация на 22.03.2019г: ¥1,433.08 трлн = $213,710 млрд

Общий долг на 31.12.2016г: ¥538,856 млрд

Общий долг на 31.12.2017г: ¥533,232 млрд

Общий долг на 30.06.2018г: ¥530,093 млрд

Общий долг на 31.12.2018г: ¥480,101 млрд

Выручка 2015г: ¥668,335 млрд

Выручка 2016г: ¥708,421 млрд

Выручка 6 мес 2017г: ¥388,871 млрд

Выручка 2017г: ¥740,514 млрд

Выручка 6 мес 2018г: ¥391,832 млрд

Выручка 2018г: ¥736,819 млрд

Прибыль 2015г: ¥108,665 млрд

Прибыль 2016г: ¥108,839 млрд

Прибыль 6 мес 2017г: ¥62,727 млрд

Прибыль 2017г: ¥114,414 млрд

Прибыль 6 мес 2018г: ¥65,742 млрд

Прибыль 2018г: ¥117,951 млрд – P/E 12,1

https://www.chinamobileltd.com/en/file/view.php?id=208386

https://www.chinamobileltd.com/en/global/home.php

China Mobile Limited – Dividend History

Financial Year Ex-Dividend Payment Per Share Special

2018 Final -/-- /, 2019 -/-- /, 2019 HK$ 1.391

2018 Interim 30 Aug, 2018 27 Sep, 2018 HK$ 1.826

2017 Final 24 May, 2018 27 Jun, 2018 HK$ 1.582

2017 Interim 31 Aug, 2017 28 Sep, 2017 HK$ 1.623 HK$ 3.200

2016 Final 02 Jun, 2017 28 Jun, 2017 HK$ 1.243

2016 Interim 01 Sep, 2016 29 Sep, 2016 HK$ 1.489

www.chinamobileltd.com/en/ir/dividend.php?scroll2title=1

China Mobile Limited

ОБЪЯВЛЕНИЕ РЕЗУЛЬТАТОВ 2018 ГОДА

• Операционная выручка составила 736,8 млрд юаней, увеличившись на 1,8%, из которых выручка от телекоммуникационные услуги составили 670,9 млрд юаней, увеличившись на 3,7%

• EBITDA2 составил 275,5 млрд юаней, увеличившись на 1,9%

• Прибыль, относящаяся к акционерам, составила 117,8 млрд юаней, увеличившись на 3,1%

• Общее количество мобильных клиентов составило 925 миллионов, что составляет 37,87 миллиона

• Общее количество пользователей проводной широкополосной связи составило 157 миллионов, что представляет собой чистый добавление 44 млн

• Был предложен окончательный дивиденд в размере 1,391 гонконгских долларов на акцию; вместе с промежуточным дивидендом в размере HK$1,826 на акцию уже выплачен, общий дивиденд за 2018 год составил 3,217 гонконгских долларов за акцию. Коэффициент выплаты дивидендов увеличился до 49%.

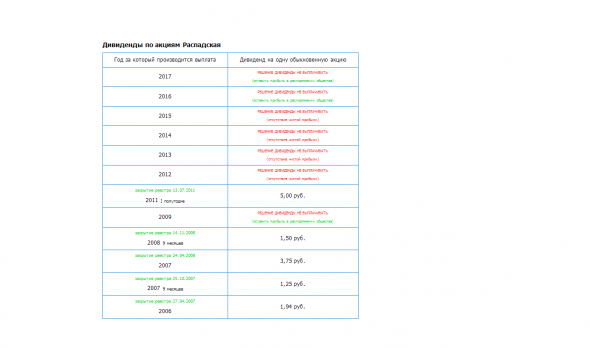

www.chinamobileltd.com/en/file/view.php?id=208389- Распадская – рсбу/ мсфо

703 191 442 акций http://fs.moex.com/files/12122

Free-float 18%

Капитализация на 22.03.2019г: 95,409 млрд руб

Общий долг на 31.12.2016г: 28,74 млрд руб/ мсфо 64,112 млрд руб

Общий долг на 31.12.2017г: 5,304 млрд руб/ мсфо 39,153 млрд руб

Общий долг на 31.12.2018г: 7,819 млрд руб/ мсфо 42,345 млрд руб

Выручка 2016г: 12,868 млрд руб/ мсфо 33,326 млрд руб

Выручка 1 кв 2017г: 6,539 млрд руб

Выручка 6 мес 2017г: 11,807 млрд руб/ мсфо 25,439 млрд руб

Выручка 9 мес 2017г: 15,565 млрд руб

Выручка 2017г: 20,944 млрд руб/ мсфо 50,615 млрд руб

Выручка 1 кв 2018г: 6,956 млрд руб

Выручка 6 мес 2018г: 9,738 млрд руб/ мсфо 32,110 млрд руб

Выручка 9 мес 2018г: 13,581 млрд руб

Выручка 2018г: 23,120 млрд руб/ мсфо 67,992 млрд руб

Прибыль 2016г: 12,958 млрд руб/ Прибыль мсфо 12,152 млрд руб

Прибыль 1 кв 2017г: 5,761 млрд руб

Прибыль 6 мес 2017г: 7,894 млрд руб/ Прибыль мсфо 9,761 млрд руб

Прибыль 9 мес 2017г: 14,976 млрд руб

Прибыль 2017г: 17,701 млрд руб/ Прибыль мсфо 18,570 млрд руб

Прибыль 1 кв 2018г: 4,096 млрд руб

Прибыль 6 мес 2018г: 4,794 млрд руб/ Прибыль мсфо 13,288 млрд руб

Прибыль 9 мес 2018г: 6,226 млрд руб

Прибыль 2018г: 11,837 млрд руб/ Прибыль мсфо 27,962 млрд руб

http://www.raspadskaya.ru/investor/financial_statements/financial_statements1/

www.e-disclosure.ru/portal/files.aspx?id=942&type=4 мсфо в рублях

http://www.raspadskaya.ru/investor/accounting_statements/accounting_statements1/

http://www.raspadskaya.ru/investor/accounting_statements/accounting_statements2/

22.03.2019 09:33

Решения совета директоров (наблюдательного совета)

3.1. Рекомендовать годовому Общему собранию акционеров ПАО «Распадская»:

— прибыль ПАО «Распадская» по результатам 2018 отчетного года не распределять

— дивиденды по размещенным обыкновенным акциям ПАО «Распадская» по результатам 2018 отчетного года не объявлять и не выплачивать.

http://www.e-disclosure.ru/portal/event.aspx?EventId=UBVRRC-A8hE6dePrzfJ2a1w-B-B  Прибыль 9 мес 2019 фингода: $3,040 млрд (+15% г/г)

Прибыль 9 мес 2019 фингода: $3,040 млрд (+15% г/г)

Nike Inc.

(NYSE: NKE)

$88.01 +1.32 (+1.52%)

Mar. 21, 2019

investors.nikeinc.com/investors/stock-information/?toggle=stock-quote

www.nyse.com/quote/XNYS:NKE

Финансовый год с 1 июня по 31 мая.

Nike Inc.

Shares of Common Stock outstanding as of January 3, 2019 were:

Class A– 315,024,752 акций

Class B– 1,258,772,793 акций

Всего – 1,573,797,545 акций

www.sec.gov/Archives/edgar/data/320187/000032018719000007/nke-11302018x10q.htm

Капитализация на 21.03.2019г: $138,510 млрд

Общий долг FY – 31.05.2016г: $9,121 млрд

Общий долг FY – 31.05.2017г: $10,852 млрд

Общий долг FY – 31.05.2018г: $12,724 млрд

Общий долг 6 мес – 30.11.2018г: $13,948 млрд

Общий долг 9 мес – 28.02.2019г: $13,960 млрд

Выручка FY– 31.05.2016г: $32,376 млрд

Выручка 9 мес – 28.02.2017г: $25,673 млрд

Выручка FY– 31.05.2017г: $34,350 млрд

Выручка 1 кв – 31.08.2017г: $9,070 млрд

Выручка 6 мес – 30.11.2017г: $17,624 млрд

Выручка 9 мес – 28.02.2018г: $26,608 млрд

Выручка FY– 31.05.2018г: $36,397 млрд (+6% г/г)

Выручка 1 кв – 31.08.2018г: $9,948 млрд (+10% г/г)

Выручка 6 мес – 30.11.2018г: $19,322 млрд (+10% г/г)

Выручка 9 мес – 28.02.2019г: $28,933 млрд (+9% г/г)

Прибыль FY – 31.05.2016г: $3,760 млрд

Прибыль 9 мес – 28.02.2017г: $3,232 млрд

Прибыль FY – 31.05.2017г: $4,240 млрд

Прибыль 1 кв – 31.08.2017г: $950 млн

Прибыль 6 мес – 30.11.2017г: $1,717 млрд

Прибыль 9 мес – 28.02.2018г: $2,656 млрд (-$1,86 млрд – вычет TCJA)

Прибыль 9 мес – 28.02.2018г: $796 млн

Прибыль FY – 31.05.2018г: $3,793 млрд (-$1,86 млрд – в 3кв вычет TCJA)

Прибыль FY – 31.05.2018г: $1,933 млрд

Прибыль 1 кв – 31.08.2018г: $1,092 млрд (+15% г/г)

Прибыль 6 мес – 30.11.2018г: $1,939 млрд (+13% г/г)

Прибыль 9 мес – 28.02.2019г: $3,040 млрд (+15% г/г)

investors.nikeinc.com/investors/news-events-and-reports/?toggle=filings

Nike Inc. – Dividend Date & History

Record Declared Payable Amount

03/04/2019 02/14/2019 04/01/2019 $0.22

12/03/2018 11/15/2018 01/02/2019 $0.22

09/04/2018 08/09/2018 10/01/2018 $0.20

06/04/2018 05/10/2018 07/05/2018 $0.20

12/04/2017 11/16/2017 01/02/2018 $0.20

12/04/2017 11/16/2017 01/02/2018 $0.20

09/05/2017 08/10/2017 10/02/2017 $0.18

06/05/2017 05/11/2017 07/05/2017 $0.18

03/06/2017 02/16/2017 04/03/2017 $0.18

investors.nikeinc.com/investors/stock-information/?toggle=dividends

BEAVERTON, Ore., March 21, 2019 — NIKE, Inc. (NYSE:NKE) сегодня были опубликованы финансовые результаты за третий финансовый квартал 2019 года, закончившийся 28 февраля 2019 года. Рост выручки был обусловлен широким влиянием во всех регионах, а также NIKE Direct, во главе с цифровым.

«В третьем квартале наша команда снова продемонстрировала уверенный рост во всем портфеле NIKE», — сказал Марк Паркер, председатель, президент и генеральный директор NIKE, Inc. «Наш бизнес ускоряется благодаря нашей способности наращивать инновации в более быстром темпе и расширять новые возможности для цифровых пользователей по всему миру».

Разводненная прибыль на акцию за квартал составила $0,68 благодаря сильному росту выручки и увеличению валовой маржи, что частично компенсировалось ростом продаж и административных расходов. В предыдущем году разводненные убытки на акцию отражали принятие Закона о сокращении налогов и рабочих мест в США (TCJA), который повлиял на сопоставимость с текущим периодом.

«Прямые контракты с конечными потребителями обеспечивает широкомасштабный рост во всех четырех наших регионах, что обусловлено сохраняющейся динамикой в Китае», — заявил Энди Кэмпион, исполнительный вице-президент и финансовый директор NIKE, Inc. «Мы продолжим инвестировать в ключевые возможности, стимулировать цифровую трансформацию NIKE и стимулировать значительный прибыльный рост в следующем финансовом году и далее».

Выкуп акций

В течение третьего квартала NIKE, Inc. выкупила 9,8 млн акций на общую сумму $754 млн. В течение квартала компания завершила четырехлетнюю программу стоимостью $12 миллиардов, утвержденную Советом директоров в ноябре 2015 года и начала новую четырехлетнюю программу выкупа акций на сумму $15 миллиардов, которая была утверждена в июне 2018 года.

www.sec.gov/Archives/edgar/data/320187/000032018719000024/exhibit991erq3fy19.htm

Прибыль 2018г: $7,657 млрд (+113,5% г/г)

Прибыль 2018г: $7,657 млрд (+113,5% г/г)

Дивы финал HK$0,40 (за 1 п/г 2018г: HK$0,30)

CNOOC Limited (China National Offshore Oil Corporation) — третья по величине национальная нефтяная компания Китая после CNPC и Sinopec. Занимается добычей, переработкой и сбытом нефти и природного газа в шельфовой части Китая. В 2018 году чистые доказанные запасы CNOOC составили 4,96 миллиарда баррелей нефтяного эквивалента.

Компания основана в 1997 году. Штаб-квартира находится в Гонконге, КНР. По состоянию на 31 декабря 2017 года в компании работало 19 030 человек. Является государственной компанией, 70% акций принадлежат Правительству КНР.

CNOOC Limited

(HKSE: 883)

HK$14.02 +0.20 (+1.45%)

21 March 2019 16:08 (GMT+08:00)

www.cnoocltd.com/col/col7391/index.html

(NYSE: CEO)

$180.12 +1.44 (+0.81%)

Mar. 21, 2019

www.nasdaq.com/symbol/ceo

CNOOC Limited

Issued Shares 44,647,455,984 (as at 28 Feb 2019)

Капитализация на 21.03.2019г: 533,418 млрд юаней = $79,762 млрд

Общий долг на 31.12.2016г: 255,310 млрд юаней

Общий долг на 31.12.2017г: 237,244 млрд юаней

Общий долг на 30.06.2018г: 256,980 млрд юаней

Выручка 2016г: 146,490 млрд юаней

Выручка 6 мес 2017г: 74,943 млрд юаней

Выручка 2017г: 186,390 млрд юаней

Выручка 6 мес 2018г: 90,309 млрд юаней

Выручка 2018г: 226,963 млрд юаней (+21,8% г/г)

Прибыль 2013г: 56,461 млрд юаней

Прибыль 2014г: 60,199 млрд юаней

Прибыль 2015г: 20,246 млрд юаней

Прибыль 2016г: 637 млн юаней

Прибыль 6 мес 2017г: 16,250 млрд юаней

Прибыль 2017г: 24,677 млрд юаней

Прибыль 6 мес 2018г: 25,477 млрд юаней

Прибыль 2018г: 52,668 млрд юаней (+113,5% г/г)

www.cnoocltd.com/col/col7491/index.html

Hong Kong, March 21, 2019 – CNOOC Limited (SEHK: 00883, NYSE: CEO, TSX: CNU) сегодня объявлены годовые результаты за 2018 год, закончившийся 31 декабря 2018 года.

В 2018 году CNOOC Limited стабильно наращивала свои запасы и добычу нефти и газа, усилила контроль над расходами и достигла замечательных результатов. Общая чистая добыча нефти и газа Компании достигла 475 миллионов баррелей нефтяного эквивалента («BOE»), успешно выполнив годовой целевой показатель, установленный на начало года. В течение года Компания сделала 17 коммерческих открытий и успешно провела оценку 17 нефтегазовых структур. В оффшорном Китае были успешно оценены многочисленные высококачественные месторождения нефти и газа среднего и крупного размера, включая Божонг 19-6 и Божонг 29-6. За границей было сделано 5 новых открытий мирового уровня в блоке Стабрук в Гайане. Коэффициент замены резерва CNOOC Limitedдостиг 126%, а срок его службы увеличился до 10,5 лет. В конце 2018 года чистые доказанные запасы CNOOC Limited составили 4,96 миллиарда баррелей нефтяного эквивалента, достигнув исторического максимума. Таким образом, ресурсная база Компании для устойчивого развития в будущем была еще более укреплена.

В 2018 году средняя цена реализации нефти Компании составила $67,22 за баррель, что на 27,7% больше по сравнению с аналогичным периодом прошлого года. Средняя цена реализации природного газа составила $6,41 за тысячу кубических футов, что на 9,8% больше, чем в предыдущем году. Кроме того, выручка Компании от продажи нефти и газа составила 185,9 млрд юаней, увеличившись на 22,4% г/г. Компания сосредоточилась на технологических и управленческих инновациях, направленных на повышение качества и эффективности топлива, и добилась снижения затрат уже пятый год подряд. В 2018 году совокупные расходы компании снизились до $30,39 на BOE, на 6,6% в годовом сопоставлении и сохранили свою конкурентоспособность по стоимости. Из-за повышения мировых цен на нефть и улучшения контроля над расходами чистая прибыль Компании значительно увеличилась до 52,7 млрд юаней, увеличившись на 113,5% г/г.

В течение года Компания поддерживала устойчивое финансовое положение и имела обильный свободный денежный поток. Капитальные затраты составили 62,6 млрд юаней.

В 2018 году базовая прибыль Компании на акцию составила 1,18 юаней. Совет директоров предложил финанльные дивиденды на конец года в размер 0,40 гонконгских долларов на акцию (с учетом налогов).

Г-н Ян Хуа, председатель CNOOC Limited, сказал: «В 2018 году, столкнувшись со сложной внешней средой, CNOOC Limited сосредоточилась на высококачественном развитии и поддерживала высокую конкурентоспособность затрат. Компания неуклонно наращивала запасы и добычу нефти и газа, добилась значительного роста чистой прибыли. В будущем Компания продолжит увеличивать запасы и добычу нефти и газа, активно внедрять стратегии низкоуглеродного развития, ускорять преобразование и модернизацию и постоянно создавать ценность для акционеров».

www.cnoocltd.com/art/2019/3/21/art_32091_15292499.html Boeing заключил сделку на поставку 78 боевых самолетов F/A-18 за 4 млрд долл

Boeing заключил сделку на поставку 78 боевых самолетов F/A-18 за 4 млрд долл

21 марта 2019, 16:24

Boeing заключил сделку на поставку 78 своих боевых самолетов F/A-18 за 4 млрд долларов. Хотя в документах на бюджетные заявки Пентагона отмечается замедление покупок, заказы, тем не менее, поддержат выпуск этой модели в Сент-Луисе до конца 2026 года.

Указанный заказ поступил вдобавок к пересмотренной запланированной покупке 80 самолетов F-15, которые будут конкурировать за бюджет Пентагона с F-35 компании Lockheed Martin. По мнению аналитиков, любые сокращения закупок F-35 будут восстановлены в бюджете на 2020 год.

Чтобы купить акции, выберите надежного брокера: