Можете подсказать, ММК на данный момент имеет достаточную капитализацию и ликвидность для включения в msci?

BadGoodAngry, Можно мотнуть немного ленту вверх и там прямо будет ответ из двух разных источников

Константин Лебедев, Спасибо

Можете подсказать, ММК на данный момент имеет достаточную капитализацию и ликвидность для включения в msci?

BadGoodAngry, Можно мотнуть немного ленту вверх и там прямо будет ответ из двух разных источников

птичка с раненым крылом. Может быть кто-то подберет да выходит птичку и взлетит она высоко в небо!

Валерий, ну не подберет и не выходит, зато у тебя бумагас 13% дивдоходностью, держи и не плачь

drbv, всё уже, не будет такой дивходности. Можете сами вычесть доход от «ЦУПИС» и посчитать, что останется.

Цитата «Бизнес QIWI в области ЦУПИС и связанные с ним услуги эквайринга принес компании доход в размере 2,08 млрд руб., что соответствует 23% общей чистой выручки от платежных сервисов».

Это было в 1-м полугодии. Во втором этого уже не будет.

13% могут легко превратиться в 6%.

Алексей aka Markitant, А вы посчитайте доход от телеги ?, в QIWI кеша много, а значит и времени много для перестройки бизнеса и дивы есть из чего платить. Бери на дне да сиди жди когда выплывут, вот не хитрое дело.

Как думаете, завтра пойдем шорт?https://yandex.ru/turbo/tass.ru/s/ekonomika/12164491

Prazdnikov, Эта тема с ФАС уже как 4-е месяца длиться и острая фаза уже пройдена, сейчас латентный период, на последнее заседание акция никак не отреагировала.

Сегодня в 18:00 компания НЛМК ответит на ваши вопросы в прямом эфире #smartlabonline

Подписывайтесь на трансляцию: https://youtu.be/8tXRYJ-ex-o

Жду вас в 18:00 на моем ютуб канале!👍

До встречи!

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Еще не поздно свои вопросы задавать ?

Очень интересует структура в инвентаризационных запасах, вот примерно как ММК хотя бы устроило

И традиционный вопрос, который вы уже задавали ММК со скепсисом, так как не поняли сути вопроса про хеджирование рисков связанных с переоценкой стоимости тех же запасов материалов и готовой продукции и в инвентаризационной стоимости, как это делают те же золотодобытчики, когда закупают руду на переработку в течении года, и пока они ее перерабатывают цена на золото может измениться и они могут остаться в минусе. Так же и с металлургами на объем запасов могли бы купить пут и колл опционов на г/к прокат и ЖРС, как страховку от колебания цен. Это позволяло иметь более ровный FCF и получать дополнительную прибыль.

Константин Лебедев, я не понял оба вопроса.

первый вопрос — это попросить раскрыть структуру запасов?

да, такой вопрос думаю поздно задавать, потому что он вряд ли по памяти тебе назовет структуру, к такому вопросу надо готовиться

Тимофей Мартынов, Вот еще по теме

Благодаря хеджированию рисков на падение цен на золото (комплекса пут- и колл-опционов с российскими и международными банками, направленного на стабилизацию выручки, а также форвардные контракты) «Полюс золото» смогло заработать в 2015 г. $115 млн, раскрывает компания.

www.vedomosti.ru/business/articles/2016/03/10/633040-polyus-gold-poluchil-rekordnuyu-s-2006-goda-pribil

Для золотодобытчика хеджирование уже вошло в обязательную практику, но почему то металурги брезгают этим инструментом.

Русал в любом случае не проиграет, ну лишиться он 30% производства, если цены улетят в космос на 1000% не велика потеря :)

Сегодня в 18:00 компания НЛМК ответит на ваши вопросы в прямом эфире #smartlabonline

Подписывайтесь на трансляцию: https://youtu.be/8tXRYJ-ex-o

Жду вас в 18:00 на моем ютуб канале!👍

До встречи!

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Еще не поздно свои вопросы задавать ?

Очень интересует структура в инвентаризационных запасах, вот примерно как ММК хотя бы устроило

И традиционный вопрос, который вы уже задавали ММК со скепсисом, так как не поняли сути вопроса про хеджирование рисков связанных с переоценкой стоимости тех же запасов материалов и готовой продукции и в инвентаризационной стоимости, как это делают те же золотодобытчики, когда закупают руду на переработку в течении года, и пока они ее перерабатывают цена на золото может измениться и они могут остаться в минусе. Так же и с металлургами на объем запасов могли бы купить пут и колл опционов на г/к прокат и ЖРС, как страховку от колебания цен. Это позволяло иметь более ровный FCF и получать дополнительную прибыль.

А пока выглядит, так что оборот в основном идет между нерезами и физиками.

Из статистике есть странный момент, то что на фоне значительного роста оборота на ИИС счетах (физиков резидентов)

При это оборот нерезов в процентном отношении не уменьшается.

Как это можно объяснить?

Константин Лебедев, значит и оборот нерезов растет. Логично?

Владимир, Вот не понятно, так как нерез то же может быть физическим лицом.

Из статистике есть странный момент, то что на фоне значительного роста оборота на ИИС счетах (физиков резидентов)

При это оборот нерезов в процентном отношении не уменьшается.

Как это можно объяснить?

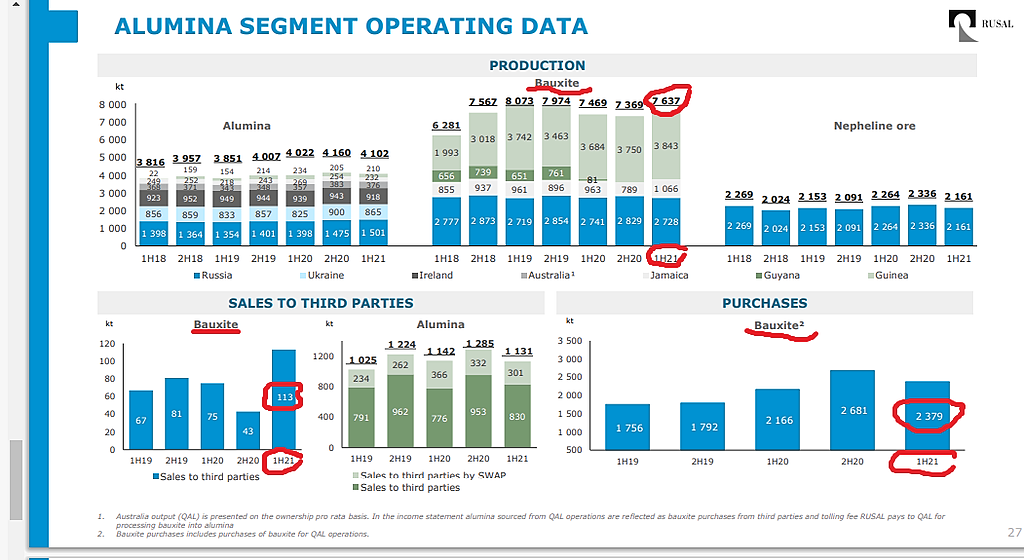

Почему она растет? По логике, у них в Гвинее добывается 25% сырья для алюминиевых заводов. Значит — заводы недополучат сырья, значит — уменьшат производство, значит — упадет, либо не изменится (в случае роста цен на алюминий) выручка.

Андрей Николаев, А вам не кажется, что вас подход к анализу ситуации очень обывательский и не строите ли вы свою цепочку размышлений на своих домыслах, а не фактах основанных на презентациях из фин. отчета? какой объем бокситов производит Русалом в Гвинее, какой объем бокситов для Русала является излишним для производства алюминия и продается на свободном рынке?

Константин Лебедев, это — да. Частично из собственных непроверенных соображений. Однако, сейчас заглянул в операционные результаты за 1-ое полугодие 21 г, там продажа бокситов третьим сторонам на два порядка меньше собственной добычи и присутствует еще и покупка их.

Андрей Николаев, Ага если внимательно смотреть то в Гвинее производиться 50% бокситов от общего объема, я думал что меньше 10%.

Константин Лебедев, думаю тут идея проще:

1- у Русала есть запасы

2- Новое правительство не откажется от экспорта

3- Пока будет неразбериха цены вырастут и Русал снимет сливки

4- Чуть позже всё вернётся на круги своя и Русал пополнит запасы

Роман Ранний, Ага там в запасах чего то на $2714 млн., что примерно равняется квартальной выручке. Вот кажется, такой запас нужно для работы логистических цепочек, условно сухогруз пару месяцев может плыть через океан.

Почему она растет? По логике, у них в Гвинее добывается 25% сырья для алюминиевых заводов. Значит — заводы недополучат сырья, значит — уменьшат производство, значит — упадет, либо не изменится (в случае роста цен на алюминий) выручка.

Андрей Николаев, А вам не кажется, что вас подход к анализу ситуации очень обывательский и не строите ли вы свою цепочку размышлений на своих домыслах, а не фактах основанных на презентациях из фин. отчета? какой объем бокситов производит Русалом в Гвинее, какой объем бокситов для Русала является излишним для производства алюминия и продается на свободном рынке?

Константин Лебедев, это — да. Частично из собственных непроверенных соображений. Однако, сейчас заглянул в операционные результаты за 1-ое полугодие 21 г, там продажа бокситов третьим сторонам на два порядка меньше собственной добычи и присутствует еще и покупка их.

Андрей Николаев, Ага если внимательно смотреть то в Гвинее производиться 50% бокситов от общего объема, я думал что меньше 10%.

Почему она растет? По логике, у них в Гвинее добывается 25% сырья для алюминиевых заводов. Значит — заводы недополучат сырья, значит — уменьшат производство, значит — упадет, либо не изменится (в случае роста цен на алюминий) выручка.

Андрей Николаев, А вам не кажется, что вас подход к анализу ситуации очень обывательский и не строите ли вы свою цепочку размышлений на своих домыслах, а не фактах основанных на презентациях из фин. отчета? какой объем бокситов производит Русалом в Гвинее, какой объем бокситов для Русала является излишним для производства алюминия и продается на свободном рынке?

В этом сезоне по 1 тонне меда вложил в гмк, втб и татнефть посмотрим что получится.

Макс Пчелкин, и почем нынче тонна меда?

Александр Чирков,

Здравствуйте. Что за мед? У вас пасека? Мед продаёте?.. Моя большая семья за зиму около 15кг мёда съедает.))) Напишите в лс как с вами можно связаться.

Богатый Папа, это возможно колеса :) на основе медефинола

Константин Лебедев, никаких колес, пасека хобби, в этом году весь мед продал, теперь еще увлекся инвестированием

Макс Пчелкин, Тогда Инвестируйте в АФК систему, и учитесь продавать мед через маркет плейс Ozon

tass.ru/ekonomika/12117181:)

В этом сезоне по 1 тонне меда вложил в гмк, втб и татнефть посмотрим что получится.

Макс Пчелкин, и почем нынче тонна меда?

Александр Чирков,

Здравствуйте. Что за мед? У вас пасека? Мед продаёте?.. Моя большая семья за зиму около 15кг мёда съедает.))) Напишите в лс как с вами можно связаться.

Богатый Папа, это возможно колеса :) на основе медефинола

kudesnik, Ближе к выходу фин. резов за 3-й квартал ближе наверно будет преждевременно, посчитаю эффект отмены временных пошлин и перехода на 6% НДПИ для ММК у который самообеспечен на 25% ЖРС и 40% кокс угля. Очевидно при сохранение не высоких цен на ЖРС и поставках ЖРС из Казахстана, ММК от перехода на НДПИ только выиграет.

❗️🌎#алюминий #гвинея #волнения #макро #мнение #металлы

Рынок алюминия может серьезно встряхнуть эта ситуация, ведь 20% мирового производства алюминия использует бокситы из этой маленькой и очень бедной страны — Дерипаска

В Гвинее военные 5 сентября устроили мятеж. Лидер мятежников полковник Мамади Думбуя заявил, что президент страны Альфа Конде арестован — ТАСС

Я один не нашёл нигде в открытом доспупе в фин. отчётах и презентациях структуру запасов? Крайне важно для обновления прогноза по дивилендам за 3-й квартал

Что с бумажкой происходит почему не растем? при ценах на удобрения на максимум

Константин Лебедев, перебирайся к нам в KAZT!

LynxC, А что это, ФосАрго вроде должен быть в шоколаде после ввода санкции против Беларуськалия?