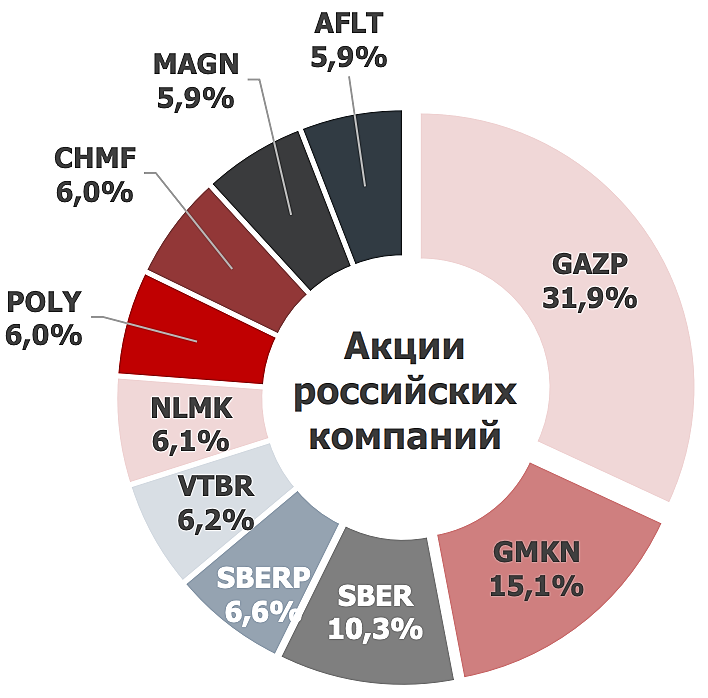

В народный портфель в октябре вошел НЛМК, немного обойдя Северсталь и ММК

Наибольший приток произошел на неделе с 18 по 24 октября и составил 25 млрд

рублей.

fs.moex.com/files/23598/

Константин Лебедев, Ну вот и интересно у кого они выкупили акции по таким ценам и в таком объеме кто то же предложил их рынку? если роста не наблюдалось!))

Евгений, У нерезов, есть же все данные smart-lab.ru/blog/742421.php

Константин Лебедев, График заканчивается в сентябре — не удивлюсь, что покупки могли в октябре как раз делать нерезиденты

Андрей Аперов, нерезы закупились по средним цена в 180 руб. только в ноябре 2020 года, и сгружали акции физикам по 220-250 руб весь 2021-й год.!

Константин Лебедев, ну если следовать этой логике, то лучшего момента чем сейчас, чтобы этим ребятам вернуться на рынок, не будет. Все худшее, что можно придумать: поднятие ставки ЦБ, падение спроса на металл от автосектора и сектора техники, падение желруды, падение спроса в Китае, даже пару взрывов, чтобы спугнуть тех, кто не пугается макроэкономикой. Все, что уже можно придумать, давит на котировки. Именно в такие моменты нерезы и заходят. Логика продающих после дивгэпа мне не совсем понятна: продавать надо было на 245 или 270, когда падение котировок казалось более вероятным, чем их дальнейший рост. Сейчас, на уровнях 200, зачем это делать? запас хода вниз уже не такой бодрый как был летом. От себя могу сказать следующее: ситуации, в которых все выглядело максимально пугающе и неопределенно, приносили самый внушительный доход и оказывались лучшими инвестициями. Самое главное понимать, что факторы, которые пугают, временны. В ином случае, конечно, можно встрять в каком-нибудь Ростелекоме.