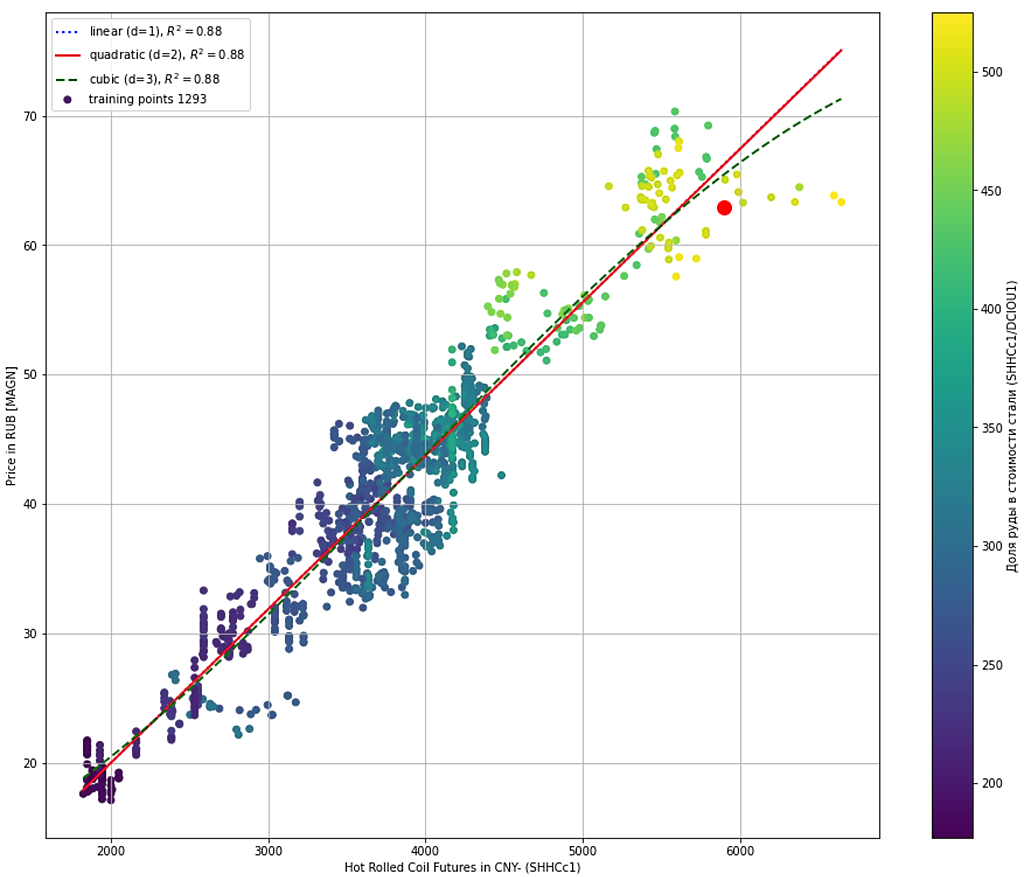

Фондовый рынок во власти домохозяек :)

дивгеп газпрома давил утром, когда металлурги упорно росли

сейчас уже ничего не давит и все валится на слабом отчете ммк

Похоже дивгэпы давят, не понимаю чего резко стали падать весь индекс добычи

Константин Лебедев, согласен дивы давят

IVRICH,

Операционные результаты Группы ММК за 2 квартал и 1 полугодие 2021 года

Группа ММК опубликовала операционные результаты за 2 квартал и 1 полугодие 2021 года. Ключевые показатели по итогам квартала и полугодия мы представляем подписчикам нашего телеграм-канала:

▫️Объем выплавки чугуна во 2 квартале вырос на 2,6% к уровню прошлого квартала, до 2 640 тыс. тонн (всего за полугодие было выплавлено 5 213 тыс. тонн чугуна, рост год-к-году – 17,3%);

▫️Производство стали увеличилось на 3,1% по сравнению с прошлым кварталом и составило 3 401 тыс. тонн (за шесть месяцев ММК произвел 6 701 тыс. тонн стали, рост год-к-году – 24,5%);

▫️Продажи товарной металлопродукции по Группе ММК составили 3 320 тыс. тонн, увеличившись к уровню прошлого квартала на 14,3% (за полугодие продажи составили 6 224 тыс. тонн, рост год-к-году – 25,3%);

▫️Продажи премиальной продукции по Группе выросли квартал-к-кварталу на 20,6% до 1 392 тыс. тонн (объем продаж за шесть месяцев – 2 546 тыс. тонн, рост год-к-году – 3,5%);

▫️Серьезный рост продаж металлопродукции продемонстрировал турецкий сегмент Группы ММК: продажи за 2 квартал составили 221 тыс. тонн (рост квартал-к-кварталу – 12,7%), а за шесть

ММК вдвое увеличил ж/д завоз черного лома

В июне прямые поступления черного лома на Магнитогорский металлургический комбин

Многие не верят в урезание дивидендов! И не закладывают в цену!

Как видим Северсталь с оговорками (про пользительность жадности), но взяла под козырек без головного убора (хотя корона олигарха мешает всегда) и факт, что ФАС приняла их отчёт по ценам, а у НЛМК и ММК отвергла, говорит о многом. НЛМК и ММК продолжают играть в рулетку, но в какую покажет будут ли дивиденды за 2-й квартал.

Даже по оптимистичным прогнозам НЛМК урежет дивы за 3-й квартал в 2 раза.

Это с учётом экспортной пошлины, но без учёта донастройки налогов.

Штраф ФАС оттягивает до ясности момента будут ли дивиденды направлены на строительство нового производства ГБЖ на территории РФ, как 21 апреля потребовал ВВП. Заходим на сайт Доход.ру. Пошлина начнет действовать с 3-го квартала, смотрим дивы от даты закрытия реестра 29.12.2021 за третий кв. 3,72 руб. в отличие от последних выплаченных в 7,71 руб. — более чем в 2 раза меньше! И это у лидера по выручке среди сталеваров НЛМК. Это прогноз, а скорее всего дивиденды могут быть ноль у всей троицы после такой реакции правительства.

compasdr, Раз вы так думаете значит в шортах. Я лично жду отката 224-227 и покупаю. Перспектив больше впереди чем негатива.

Валерий, главный вопрос не в успешности за 2-й квартал (это ясно всем там цены высокие), а в том, что с дивидендами. А вариантов:

— или выплатить высокие на уровне 7,7777 руб. и бросить опять вызов как 23.06.(дата отсечки), и получить ответку 24.06.(объявление пошлин)

— или выплатить 0,1111 руб. зато может не будет штрафа ФАС, а от донастройки налогов уже ничего не поможет, но не будет ухудшения по налогам.

У вас какие варианты?

Ну ничего не понимаю. Совсем ничего.

Профицит бюджета РФ в январе-июне составил 625 912,9 млн рублей. www.finam.ru/analysis/newsitem/po-predvaritelnoiy-ocenke-proficit-byudzheta-rf-sostavil-v-yanvare-iyune-625-9-mlrd-rubleiy-20210712-183652/

Так зачем же в таком случае понадобилось душить металлургов?

Странная бумага… Скоро отчет, вроде как очень хороший, должен быть, плюс завод в Турции открывают, а цена стоит на месте. А приходит новость о вводе экспортных пошлин, которая ММК только боком касается, так цена падает даже сильнее, чем у бумаг, которых эта новость каснётся в полной мере

но в этот раз пошлины таки ввели?:))

Аналогичный период с циклом роста в 2018 году тоже были разговоры про налоги и ФАС на заседания таскал

Видим аналогичный спад в май-июнь

Константин Лебедев,