комментарии Izhik на форуме

-

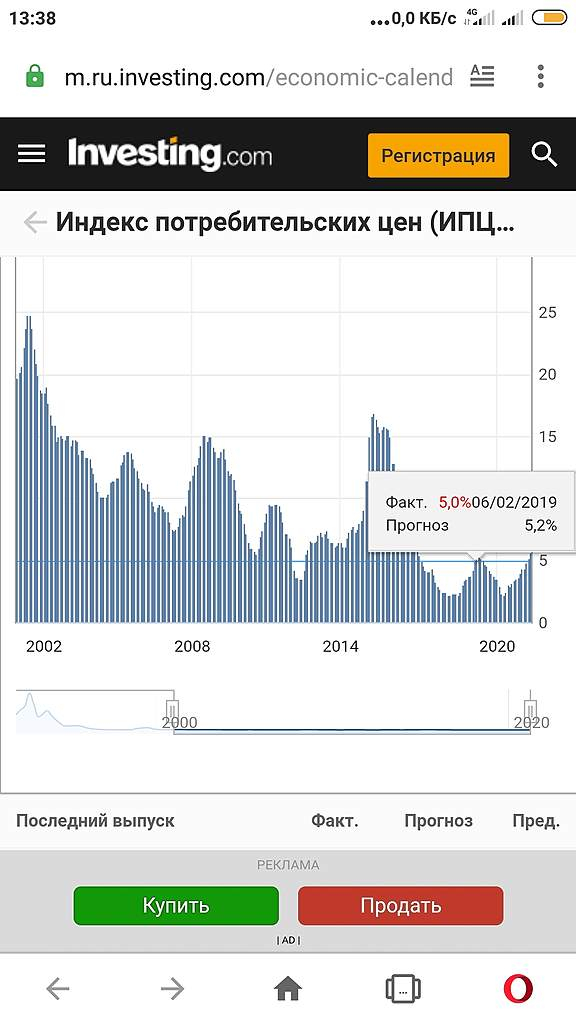

ИПЦ г/г

ИПЦ г/г

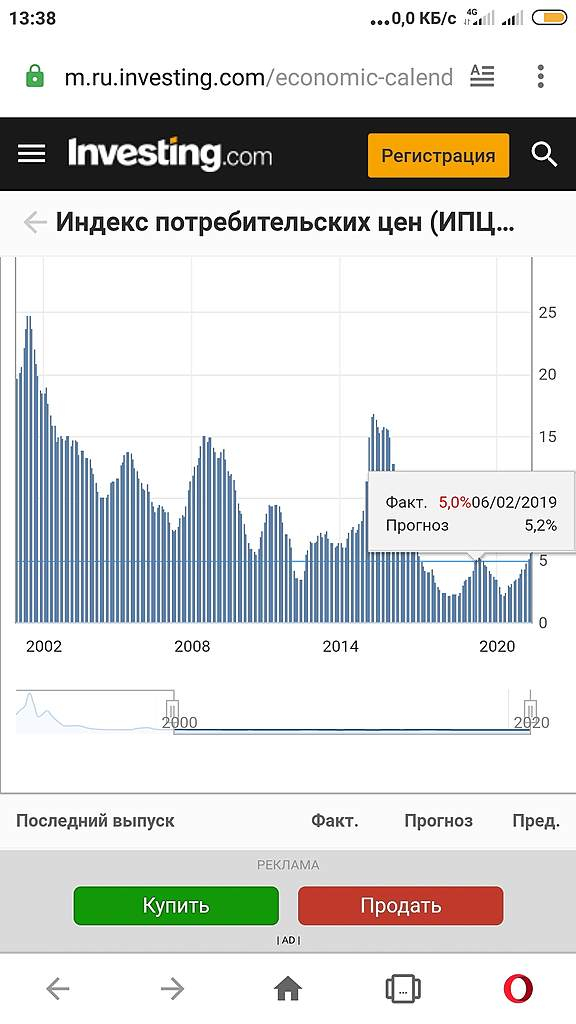

Среднее около 3,5-4%.

При доходности 2,8% = от 6,3%

Проблема ещё наверное в том, что ПК пересчитываются по ставке ЦБ, а она явно не отображает действительность. Если бы повышение происходило на % реальной инфляции…

Волжанин, наверное Вам нужен ОФЗ-ин

Izhik, а по поводу линкеров есть боязнь, что рубль опять обесценится.

Волжанин, разве ОФЗ-ин не принимает этот риск на себя? Тогда еврооблигации.

Izhik, хочется купить определённый % облигаций для периодического поступления, а в случае коррекции продать часть и докупить акции просевшие. Возникает только сомнение в правильности таких действий. Не правильней ли купить доллар!?

Волжанин, Вам решать, сохраняются риски эмиссии доллара в этом году как мне кажется. А это должно вести к обесценению доллара по идее.

Может и франки с евро надо держать. Золото я брал. Но при обвале индексов, золото конечно вместе просесть может, хоть и меньше.

Проблема ещё наверное в том, что ПК пересчитываются по ставке ЦБ, а она явно не отображает действительность. Если бы повышение происходило на % реальной инфляции…

Волжанин, наверное Вам нужен ОФЗ-ин

Izhik, а по поводу линкеров есть боязнь, что рубль опять обесценится.

Волжанин, разве ОФЗ-ин не принимает этот риск на себя? Тогда еврооблигации.

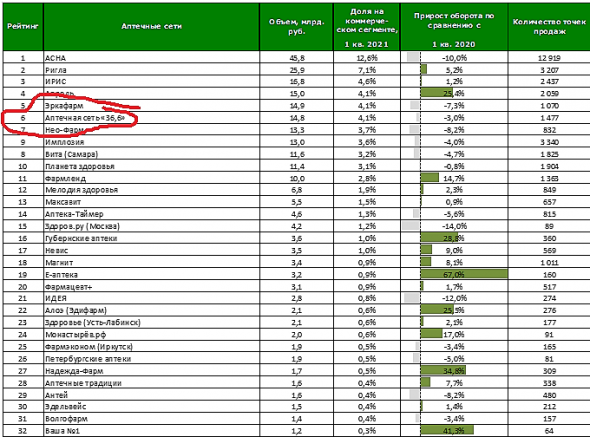

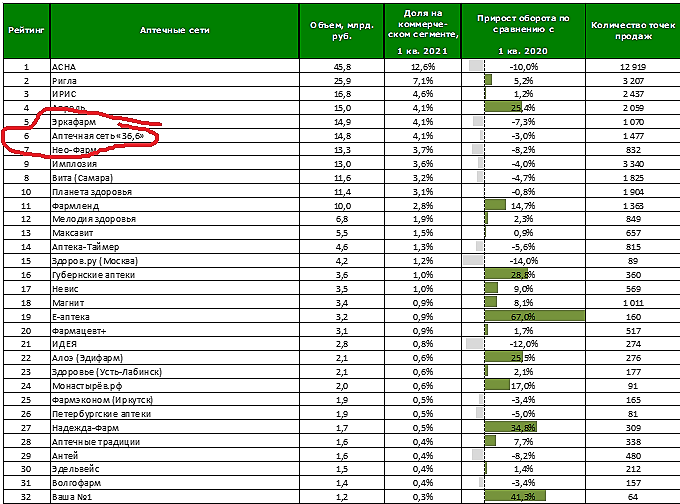

Посмотрел ради интереса на цены. Для примера «Тенот*н» известное лекарство. Не призываю употреблять. Взял в качестве примера.

187 -511 руб. цена указана по препарату. Средняя цена 331 для Москвы.

Для аптеки 36и6 цена 454,10 ₽ перечеркнуто и со скидкой 411 ₽.

Тут конечно всё от точки зависит и понятно, что у метро в 3 раза дороже препарат будет стоить. И разные препараты по разному будут стоить. Просто такой экспресс анализ. Выше средней по рынку цена, на произвольном препарате.

Понимаю, что правильнее сравнить ряд препаратов. И всё же. Да и цену смотрел в интернете.

Да и при том прибыль отрицательная. Ни прибыли, ни цен дешевых.

Izhik, посмотрите сколько они стоят в аптеках Горздрав(принадлежат аптекам 36), дешевле средней.

Макс, 311 перечеркнуто 282. Уже к средней. Тот же препарат, норм.Проблема ещё наверное в том, что ПК пересчитываются по ставке ЦБ, а она явно не отображает действительность. Если бы повышение происходило на % реальной инфляции…

Волжанин, наверное Вам нужен ОФЗ-ин

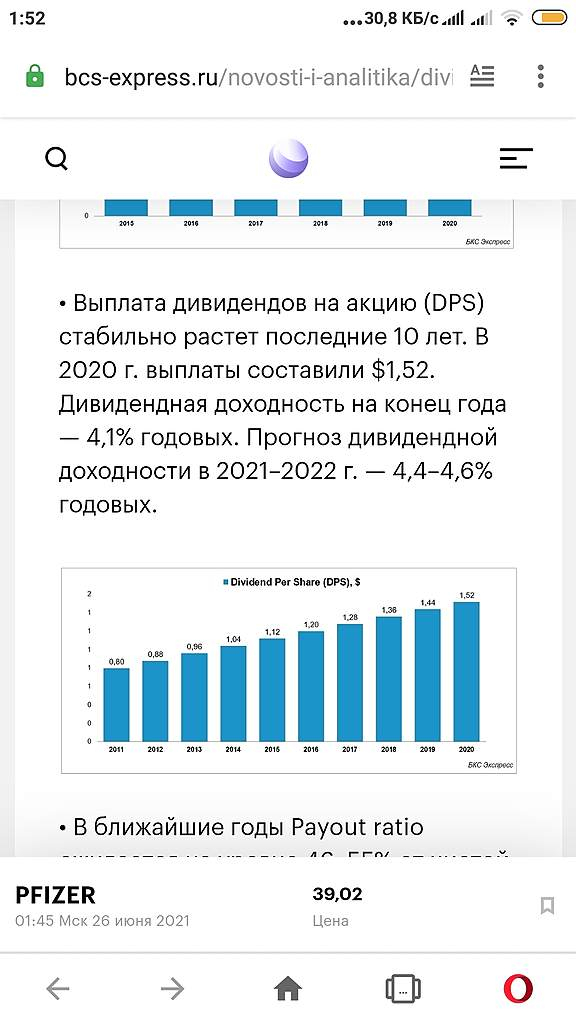

Олег: ковид-инвестиции это популярно, малопрогнозируемо, малоприбыльно

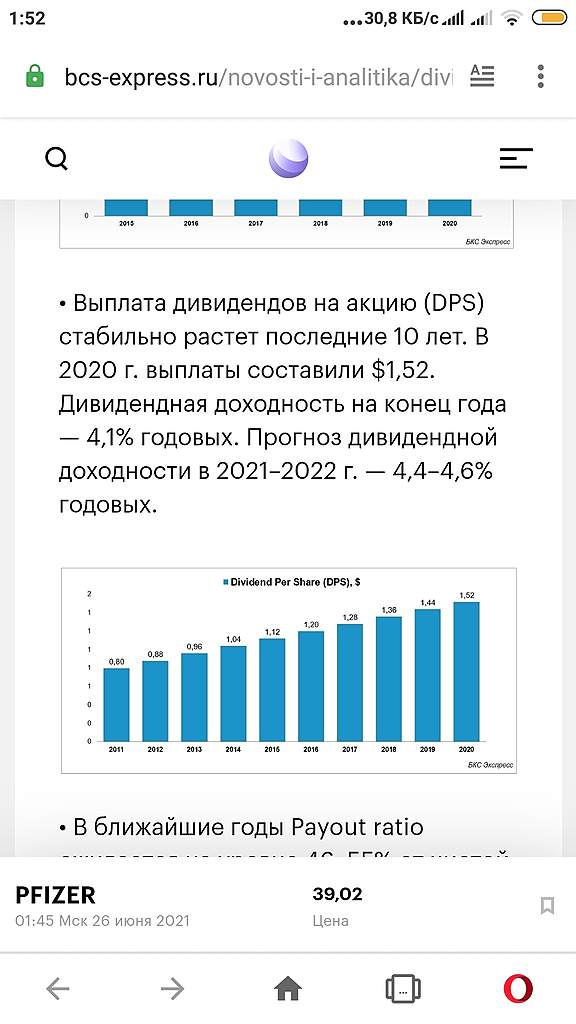

Астразенека растёт, Пфайзер 4-5% дивиденды, про прогнозируемость конечно верно, дак так везде сейчас ИМХО.

Izhik, пфайзер ДД ниже 4

Михаил FarEast, я по памяти сказал

Поговорили с Максимом Орловским про БСП. Говорит, что банк не растет. Кто им будет пользоваться когда есть Сбер Альфа и Тинькофф. Нормальные постоянные статьи доходов не растут

Тимофей Мартынов, я бы расставил так для себя по желанию пользоваться банками:

* Альфа — по факту.

* Тинькофф — ценю, но не нравится мне их кредитка от 10к, дебетовка не впечатлила, а брокер уже есть.

* СПб и ряд других банков. Но не пользуюсь. А потому что нет поблизости. Сталкивался.

* Сбер — по факту, но через не могу. Комиссии их меня выворачивают. И экосистема тоже. И отношение. И работодатели, что пытаются обязать сидеть именно на Сбере.

* ВТБ, ИМХО, не является торговой рекомендацией. ВТБ для меня как лотерея, с отрицательным значением.

Вообще, с любопытством выслушиваю информационные предложения различных банков, когда звонят. Шокируют только предложения Сбера. И роботы звонят, и фуфло предлагают.Поговорили с Максимом Орловским про БСП. Говорит, что банк не растет. Кто им будет пользоваться когда есть Сбер Альфа и Тинькофф. Нормальные постоянные статьи доходов не растут

Тимофей Мартынов, ну хорошо, доходные активы не растут (растут медленно). Но прибыль же есть, капитал растет. Куда они будут его девать? Тут два варианта:

1. Возвращать акционерам. — Увеличат дивы до 50% от прибыли МСФО.

2. Использовать в M&A. — Уйдут от регионального статуса: купят российский CitiBank или Уралсиб. Или наоборот — продадутся Газпромбанку (за 0,7 — 1 капитал), если тот надумает развивать розницу.

Он же стоит половину капитала.

Value, на обесценение для роста активов. А ещё, они же в регионы собрались. Мне кажется банк нацелен на развитие и не будет 50% платить дивидендами. Кажется, даже обозначено где-то, что 20% от прибыли на дивиденды. Зачем платить больше 20%? Пусть развивается на благо акционеров.

Izhik, в опубликованной стратегии большие надежды возлагаются как раз на развитие бизнеса в Москве. Но, по-моему, они с этим опоздали лет на 20.

Value, Москву тоже к регионам отнёс, т.е. в общем за пределами Питера.

Не знаю опоздали, или нет. Каждый день банки закрываются. Раз где то закрываются, то наверное где то можно и открываться, если знаешь на что ставить.

Уверен, клиенты из Питера этому рады.Олег: ковид-инвестиции это популярно, малопрогнозируемо, малоприбыльно

Астразенека растёт, Пфайзер 4-5% дивиденды, про прогнозируемость конечно верно, дак так везде сейчас ИМХО.

Поговорили с Максимом Орловским про БСП. Говорит, что банк не растет. Кто им будет пользоваться когда есть Сбер Альфа и Тинькофф. Нормальные постоянные статьи доходов не растут

Тимофей Мартынов, ну хорошо, доходные активы не растут (растут медленно). Но прибыль же есть, капитал растет. Куда они будут его девать? Тут два варианта:

1. Возвращать акционерам. — Увеличат дивы до 50% от прибыли МСФО.

2. Использовать в M&A. — Уйдут от регионального статуса: купят российский CitiBank или Уралсиб. Или наоборот — продадутся Газпромбанку (за 0,7 — 1 капитал), если тот надумает развивать розницу.

Он же стоит половину капитала.

Value, на обесценение для роста активов. А ещё, они же в регионы собрались. Мне кажется банк нацелен на развитие и не будет 50% платить дивидендами. Кажется, даже обозначено где-то, что 20% от прибыли на дивиденды. Зачем платить больше 20%? Пусть развивается на благо акционеров.

Чем больше о евтухе узнаю тем более привлекательным персонаж оказуецца.

Один фич своим лайком теперь не отделается.

На парламентских выборах лидером «Единой России» обозначен министр обороны Сергей Шойгу (Медведев в пролете). По богатствам никто никому не уступает. Выручка компаний дочери Шойгу в 2020 году составила 3 млрд руб. Среди партнеров чиновники и миллиардеры.

Ксения стала собственником компании «Арктик логистик», которая владела портом — частью Северного морского пути. Учредителем фирмы была «Арктическая горная компания» (АГК) Дмитрия Босова.

Ксения Шойгу — управляющий партнер в венчурном фонде Sistema SmartTech. Его целевой объем — 5 млрд рублей. Якорным инвестором является АФК «Система» Владимира Евтушенкова.

Ещё Ксения Шойгу — руководитель проектного офиса кластера, который займется реконструкцией острова Кронштадт. Уже найдены компании, готовые вложить 44 млрд.руб. В числе инвесторов зять руководителя Росгвардии Юрий Чечихин и «Главстрой-СПБ», связанный с Дерипаской.

Ранее сообщалось, что фирма Ксении «Консорциум Энергоресурс» заработала 2,1 млрд.руб. на государственных стройках.

Ольга, очень часто аппаратчиков меняют военные, а какие еще варианты? Экономисты, учёные? Учёным пока даже денег не выделяют, разве что в военной сфере может быть. Социалисты если приходят, то сами ИМХО.

Izhik, профессором Саттоном и рядом других исследователей на основании архивных данных четко доказана огромная поддержка «русской революции» политическим руководством и крупнейшими капиталистами США.

Проф. Саттон, изучив секретные инструкции президента США Вильсона командованию американского экспедиционного корпуса, приходит к такому выводу: «Тщательное изучение доступных архивов показывает, что американская интервенция имела мало общего с антибольшевицкой деятельностью, как это утверждают Советы, Дж. Кеннан и другие писатели… На самом деле Соединенные Штаты захватили Транссибирскую магистраль и удерживали ее [«чтобы не пустить к магистрали японцев»] до тех пор, пока Советы не окрепли настолько, чтобы ее контролировать… Имеются данные Госдепартамента, что большевикам поставлялось оружие и снаряжение… Советы были так благодарны за американскую помощь в революции, что в 1920 г., когда последние американские войска уходили из Владивостока, большевики устроили им дружеские проводы».

1972 год, тоже период вроде как Холодной войны: в Вене СССР и США открывают совместный Международный институт прикладного системного анализа, в который позже входят и многие другие страны. В Советском Союзе открывается его филиал, который возглавляет зять Косыгина и сын генерала НКВД академик Гвишиани. В обоих структурах активно готовят тех, кого позже назовут «прорабами перестройки»: Чубайса, Гайдара, Авена и многих других. Уже во второй половине 80-х годов птенцы Института начинают публично проповедовать пресловутую конвергенцию между коммунизмом и капитализмом (которая на деле никогда и не прекращалась на уровне руководства «непримиримых лагерей»). Однако, видать, уже пришла пора вбросить эту мысль в широкие массы.

Но в период создания Института еще продолжалась обычная идеологическая трескотня о нашем противостоянии с западным империализмом…

Период Ельцина совсем скучен — исчезла даже видимость суверенной политики, и «наши» власти открыто дарили западным партнерам все и вся: от военных секретов до природных богатств.

После Ельцина ситуация стала интереснее: опять возникла бешеная патриотическая и антизападная риторика, но при этом влияние России таяло, как снег. Она уходила отовсюду: даже с территории единородной Украины, даже с территорий по уши зависимой от нее Армении, Казахстана, Киргизии...

Так что микробный спектакль и все прочие – это только продолжение того марлезонского балета, первый акт которого произошел 104 года назад.

Если быть точнее, 109.

Ольга, нечего добавить :-)Чем больше о евтухе узнаю тем более привлекательным персонаж оказуецца.

Один фич своим лайком теперь не отделается.

На парламентских выборах лидером «Единой России» обозначен министр обороны Сергей Шойгу (Медведев в пролете). По богатствам никто никому не уступает. Выручка компаний дочери Шойгу в 2020 году составила 3 млрд руб. Среди партнеров чиновники и миллиардеры.

Ксения стала собственником компании «Арктик логистик», которая владела портом — частью Северного морского пути. Учредителем фирмы была «Арктическая горная компания» (АГК) Дмитрия Босова.

Ксения Шойгу — управляющий партнер в венчурном фонде Sistema SmartTech. Его целевой объем — 5 млрд рублей. Якорным инвестором является АФК «Система» Владимира Евтушенкова.

Ещё Ксения Шойгу — руководитель проектного офиса кластера, который займется реконструкцией острова Кронштадт. Уже найдены компании, готовые вложить 44 млрд.руб. В числе инвесторов зять руководителя Росгвардии Юрий Чечихин и «Главстрой-СПБ», связанный с Дерипаской.

Ранее сообщалось, что фирма Ксении «Консорциум Энергоресурс» заработала 2,1 млрд.руб. на государственных стройках.

Ольга, очень часто аппаратчиков меняют военные, а какие еще варианты? Экономисты, учёные? Учёным пока даже денег не выделяют, разве что в военной сфере может быть. Социалисты если приходят, то сами ИМХО.Кирилл: долларов в мире становится больше, а сырья не становится

Роман Ранний, генераторов сырья больше не становится наверное. А то вот показатели некоторых российских компаний всё больше и больше по экспорту количественно, а цены и выручка с поправкой на инфляцию не растут.- Посмотрел ради интереса на цены. Для примера «Тенот*н» известное лекарство. Не призываю употреблять. Взял в качестве примера.

187 -511 руб. цена указана по препарату. Средняя цена 331 для Москвы.

Для аптеки 36и6 цена 454,10 ₽ перечеркнуто и со скидкой 411 ₽.

Тут конечно всё от точки зависит и понятно, что у метро в 3 раза дороже препарат будет стоить. И разные препараты по разному будут стоить. Просто такой экспресс анализ. Выше средней по рынку цена, на произвольном препарате.

Понимаю, что правильнее сравнить ряд препаратов. И всё же. Да и цену смотрел в интернете.

Да и при том прибыль отрицательная. Ни прибыли, ни цен дешевых. - Вот, интересно, как можно считать этот странный актив интереснее, чем например Обувь России?

Ритейл и Ритейл. Тут убыточная сеть. В чем секрет? В допках?

Может всё дело в том чем они торгуют и что происходит за кулисами? ))

А вдруг как, Сейчас как начнёт каждый год по 6 млрд прибыли печатать! Ну вот не верится, скорее каждый год эмиссии добавлять начнет на 6 млрд. Хотя всякое может быть.

Тоже самое, что ниже, только расширенно, видно лидеров роста. E-аптека(предполагаю, что будущее за электронной торговлей):

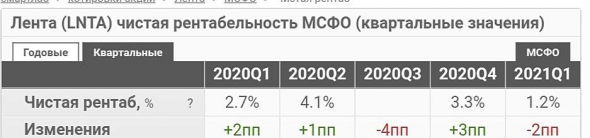

Что то ритейл хромает

Дмитрий, выросли «Коммерческие,

общехозяйственные и админ.

расходы». Выручка пока та же.

Расходы на персонал подросли.

«Лента» планирует интегрировать супермаркеты «Семья» и инфраструктуру цепочек поставок в свою розничную сеть, а также сохранить рабочие места за 3 200 сотрудниками пермской сети. Гипермаркеты «Семья» перейдут под бренд «Ленты», супермаркеты будут переименованы в «Супер Ленту», а магазины у дома — в «Мини Ленту».

Чтобы купить акции, выберите надежного брокера: