В прошлый раз провал в отчетности был на сильном росте безработицы во 2-ом квартале 2020 года. С ней пока окей все вроде.

Анатолий Полубояринов, задайтесь двумя вопросами, и ответьте себе, отражены ли они в этой статистике. В каких областях сейчас происходит наиболее значимое изменение занятости?

1) снижение?

2) приток?

Strelyanyj, загадки…

На хедхантере срочников не ищут чтоли?) Программисты убегают — у них и так пол человека на место конкурс был, теперь компании будут шерстить хх еще больше — тратить еще больше.

P.S. в своем первоначальном посте я больше акцентировал внимание не на снижении процента безработицы, а на ее «не росте». Глобально картина в стране не изменилась же. Про увольнения или банкроства тоже как-то не пишут.

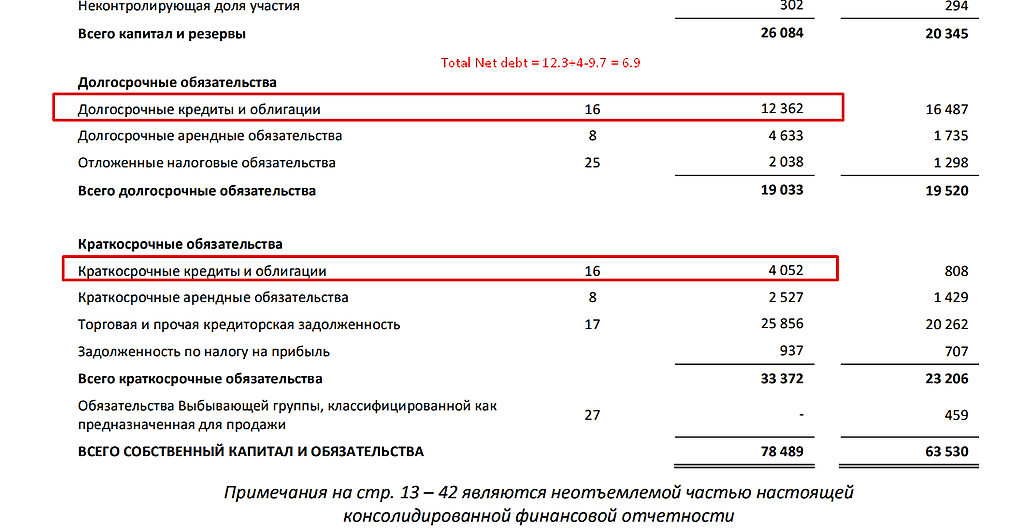

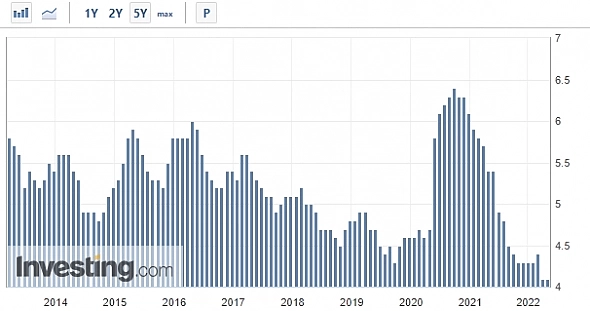

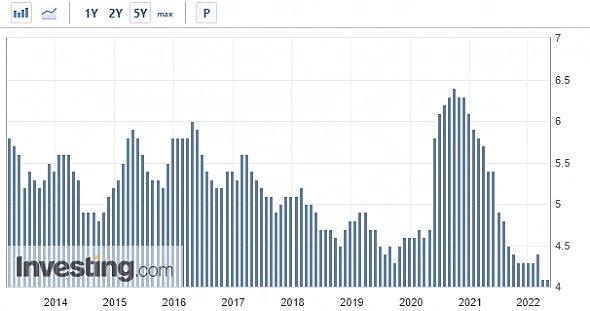

Анатолий Полубояринов, тут несколько аспектов. Основной: официальная статистика безработицы мало, о чем говорит. Работники полу- и практически остановленных предприятий еще месяцами будут числиться занятыми. Военнослужащих, обеспечивающих рост занятых, мы тоже объективно не увидим. Другой аспект — доходы HeadHunter, тут спорная ситуация. По вышеуказанным областям они явно не главный канал найма. С другой стороны, работы у HHRU убавиться не должно. Третий аспект это доходность компании в сравнении с долговым бременем, последнее — ее самое слабое место.

Наконец, техническая картина на графике акций — удручающая и негативная.