А зачем нужна вообще 8% доходность в рублях? В условиях постоянной девальвации.

Александр Е, подскажите альтернативу?)

А зачем нужна вообще 8% доходность в рублях? В условиях постоянной девальвации.

А зачем нужна вообще 8% доходность в рублях? В условиях постоянной девальвации.

Спекулятивный разгон на фоне конфликта продолжается.

Заколебали эти РДВ если честно. Берут приличные компании, которые стоят недёшево, и разгоняют их туда, где они стоят уже дорого. Нормальному инвестору портят все расчёты, сиди и жди, когда хомяки выйдут и бумага уйдёт на хорошие для закупа уровни. Или не уйдёт, эти кукловоды не первый раз акву гоняют.

Растёт неплохо, видимо на ОСА что-то интересное произошло, может дивы дадут.

ИнтерРАО падает, и неудивительно.

Инвесторы годами ждут, когда компания наконец начнёт платить нормальные дивы, не 25% от МСФО, а хотя бы 50%. Компания накопила на балансе огромный кэш — почти 250 млрд., но это не для инвесторов. 5-летняя огромная инвестпрограмма на 500 млрд, будут вкладываться в новое строительство и покупку ВИЭ. Жадная компания. И дорогая. Никогда не нравилась.

Обычно в корма выращиваемого лосося добавляют кантаксантин. По данным Европейской комиссии, потребление людьми в пищу лосося с повышенным содержанием кантаксантина приводит к разрушению радужной оболочки глаза и проблемам со зрением. В настоящее время в ЕС установлена норма: содержание кантаксантина в кормах лососевых ферм не должно превышать 25 мк/кг.

В связи с тем, что большое количество рыбьей молоди выращивается в одном садке, в нем создаются идеальные условия для различных заболеваний. Чтобы этого не допустить, используются антибиотики и другие препараты. Остатки медикаментов могут попасть в океан или, через рыбу, в организм человека. Это, в свою очередь, повышает риск развития бактерий, не поддающихся лечению антибиотиками, и снижает эффективность отдельных антибиотиков при лечении заболеваний человека.

Результаты большого исследования, опубликованные в журнале «Science», показывают, что потребление искусственно выращенного лосося чаще одного раза в месяц увеличивает риск заболевания раком. Исследование было основано на стандартах безопасного потребления рыбы, установленных Агентством по защите окружающей среды США. Отмечено, что культивируемый лосось содержит в 10 раз больше полихлорированного дифенила и диоксина, чем дикий.

В 2006 г. в России был введен временный запрет на ввоз и реализацию продукции из норвежского культивируемого лосося из-за повышенного содержания токсичных тяжелых металлов.

Тимофей Мартынов, я из-за этих вещей перестал покупать лосося вообще. Т.к. дикого у нас в магазинах похоже нет совсем. Антибиотики, специальный корм чтобы рыба росла быстрее и всё такое. Тот же бройлер, только под водой и задорого.

Привет любителям роллов.

Обувь России — отчёт МСФО 2 квартал

Отчёт Обуви России вышел ожидаемо негативным. Компания не успела (как например МВидео) подготовиться к карантину и достаточно усилить онлайн-продажи, делая ставку на оффлайн-маркетплейс, соответственно при закрытых магазинах бизнес встал, выручка сильно упала.

Компания приняла ряд мер, вошла в список системообразующих и попыталась этим воспользоваться, в отчётности видно уступки по аренде в 8 млн, а также реструктурировала кредитные платежи. Но это не спасло.

Коронавирус ударил по компании с двух сторон. Во-первых, сильное падение продаж из-за карантина и недостаточно развитого онлайна (несмотря на все усилия и заявления). Во-вторых, просрочка по рассрочкам. В состав группы ОР входит микрофинансовая организация, которая кредитует покупателей и стимулирует продажи, в кризис неплатежи по рассрочкам и кредитам возросли, соответственно резервы на возможные кредитные убытки возросли до 432 млн с 275 млн и увели компанию в убыток.

Авто-репост. Читать в блоге >>>

Обувь России — отчёт МСФО 2 квартал

Отчёт Обуви России вышел ожидаемо негативным. Компания не успела (как например МВидео) подготовиться к карантину и достаточно усилить онлайн-продажи, делая ставку на оффлайн-маркетплейс, соответственно при закрытых магазинах бизнес встал, выручка сильно упала.

Компания приняла ряд мер, вошла в список системообразующих и попыталась этим воспользоваться, в отчётности видно уступки по аренде в 8 млн, а также реструктурировала кредитные платежи. Но это не спасло.

Коронавирус ударил по компании с двух сторон. Во-первых, сильное падение продаж из-за карантина и недостаточно развитого онлайна (несмотря на все усилия и заявления). Во-вторых, просрочка по рассрочкам. В состав группы ОР входит микрофинансовая организация, которая кредитует покупателей и стимулирует продажи, в кризис неплатежи по рассрочкам и кредитам возросли, соответственно резервы на возможные кредитные убытки возросли до 432 млн с 275 млн и увели компанию в убыток.

Авто-репост. Читать в блоге >>>

Александр Е, Запасы выросли, возможно, из-за того, что товар поставщиков маркетплейса взяли на баланс. Соответственно, выросла кредиторка. Авансы по СТМ-товару не выросли, возможно и не выросли запасы и по товару СТМ.

khornickjaadle, может быть. Но если так, то продажи этих товаров тоже будут в выручке и рентабельность продаж должна быть другая, а она не изменилась год-к-году. (И я бы на их месте не ставил на баланс чужой товар, это портит структуру капитала)

Обувь России — отчёт МСФО 2 квартал

Отчёт Обуви России вышел ожидаемо негативным. Компания не успела (как например МВидео) подготовиться к карантину и достаточно усилить онлайн-продажи, делая ставку на оффлайн-маркетплейс, соответственно при закрытых магазинах бизнес встал, выручка сильно упала.

Компания приняла ряд мер, вошла в список системообразующих и попыталась этим воспользоваться, в отчётности видно уступки по аренде в 8 млн, а также реструктурировала кредитные платежи. Но это не спасло.

Коронавирус ударил по компании с двух сторон. Во-первых, сильное падение продаж из-за карантина и недостаточно развитого онлайна (несмотря на все усилия и заявления). Во-вторых, просрочка по рассрочкам. В состав группы ОР входит микрофинансовая организация, которая кредитует покупателей и стимулирует продажи, в кризис неплатежи по рассрочкам и кредитам возросли, соответственно резервы на возможные кредитные убытки возросли до 432 млн с 275 млн и увели компанию в убыток.

Авто-репост. Читать в блоге >>>

Александр Е, Запасы выросли, возможно, из-за того, что товар поставщиков маркетплейса взяли на баланс. Соответственно, выросла кредиторка. Авансы по СТМ-товару не выросли, возможно и не выросли запасы и по товару СТМ.

khornickjaadle, может быть. Но если так, то продажи этих товаров тоже будут в выручке и рентабельность продаж должна быть другая, а она не изменилась год-к-году. (И я бы на их месте не ставил на баланс чужой товар, это портит структуру капитала)

Обувь России — отчёт МСФО 2 квартал

Отчёт Обуви России вышел ожидаемо негативным. Компания не успела (как например МВидео) подготовиться к карантину и достаточно усилить онлайн-продажи, делая ставку на оффлайн-маркетплейс, соответственно при закрытых магазинах бизнес встал, выручка сильно упала.

Компания приняла ряд мер, вошла в список системообразующих и попыталась этим воспользоваться, в отчётности видно уступки по аренде в 8 млн, а также реструктурировала кредитные платежи. Но это не спасло.

Коронавирус ударил по компании с двух сторон. Во-первых, сильное падение продаж из-за карантина и недостаточно развитого онлайна (несмотря на все усилия и заявления). Во-вторых, просрочка по рассрочкам. В состав группы ОР входит микрофинансовая организация, которая кредитует покупателей и стимулирует продажи, в кризис неплатежи по рассрочкам и кредитам возросли, соответственно резервы на возможные кредитные убытки возросли до 432 млн с 275 млн и увели компанию в убыток.

Авто-репост. Читать в блоге >>>

Александр Е, Запасы выросли, возможно, из-за того, что товар поставщиков маркетплейса взяли на баланс. Соответственно, выросла кредиторка. Авансы по СТМ-товару не выросли, возможно и не выросли запасы и по товару СТМ.

khornickjaadle, может быть. Но если так, то продажи этих товаров тоже будут в выручке и рентабельность продаж должна быть другая, а она не изменилась год-к-году. (И я бы на их месте не ставил на баланс чужой товар, это портит структуру капитала)

Обувь России — отчёт МСФО 2 квартал

Отчёт Обуви России вышел ожидаемо негативным. Компания не успела (как например МВидео) подготовиться к карантину и достаточно усилить онлайн-продажи, делая ставку на оффлайн-маркетплейс, соответственно при закрытых магазинах бизнес встал, выручка сильно упала.

Компания приняла ряд мер, вошла в список системообразующих и попыталась этим воспользоваться, в отчётности видно уступки по аренде в 8 млн, а также реструктурировала кредитные платежи. Но это не спасло.

Коронавирус ударил по компании с двух сторон. Во-первых, сильное падение продаж из-за карантина и недостаточно развитого онлайна (несмотря на все усилия и заявления). Во-вторых, просрочка по рассрочкам. В состав группы ОР входит микрофинансовая организация, которая кредитует покупателей и стимулирует продажи, в кризис неплатежи по рассрочкам и кредитам возросли, соответственно резервы на возможные кредитные убытки возросли до 432 млн с 275 млн и увели компанию в убыток.

Авто-репост. Читать в блоге >>>

Я так понимаю, что выручка тут вообще никакому прогнозу не поддается, равно как и убыток от переоценки биологических активов

Тимофей Мартынов, выручка поддается, они знают, сколько и когда рыбы заселили, сколько в среднем она растёт и сколько будет весить.

С переоценкой хуже, в этом году списали 2 ярда, т.к. вода была слишком холодная и рыба росла медленнее прогнозов :)

Я так понимаю, что выручка тут вообще никакому прогнозу не поддается, равно как и убыток от переоценки биологических активов

Тимофей Мартынов, выручка поддается, они знают, сколько и когда рыбы заселили, сколько в среднем она растёт и сколько будет весить.

С переоценкой хуже, в этом году списали 2 ярда, т.к. вода была слишком холодная и рыба росла медленнее прогнозов :)

Кому выгоден Душ Шарко для MRKV, при стабильности операционных показателей компании, и регулярных дивидендах?

Игорь, где вы видите стабильность? выручка падает, убыток вместо прибыли.

Что и требовалось доказать.

Как только 500к бумаг продали, начали чуток шевелиться и спасать хоть что то от бездны.

Ну тогда не за 5 дней, а подольше лететь в яму придётся.

Не получится продать 500 к в день, если до дна не доберёмся

Дмитрий, что-то много здоровых картинок, читать ветку тяжело. Зачем это?

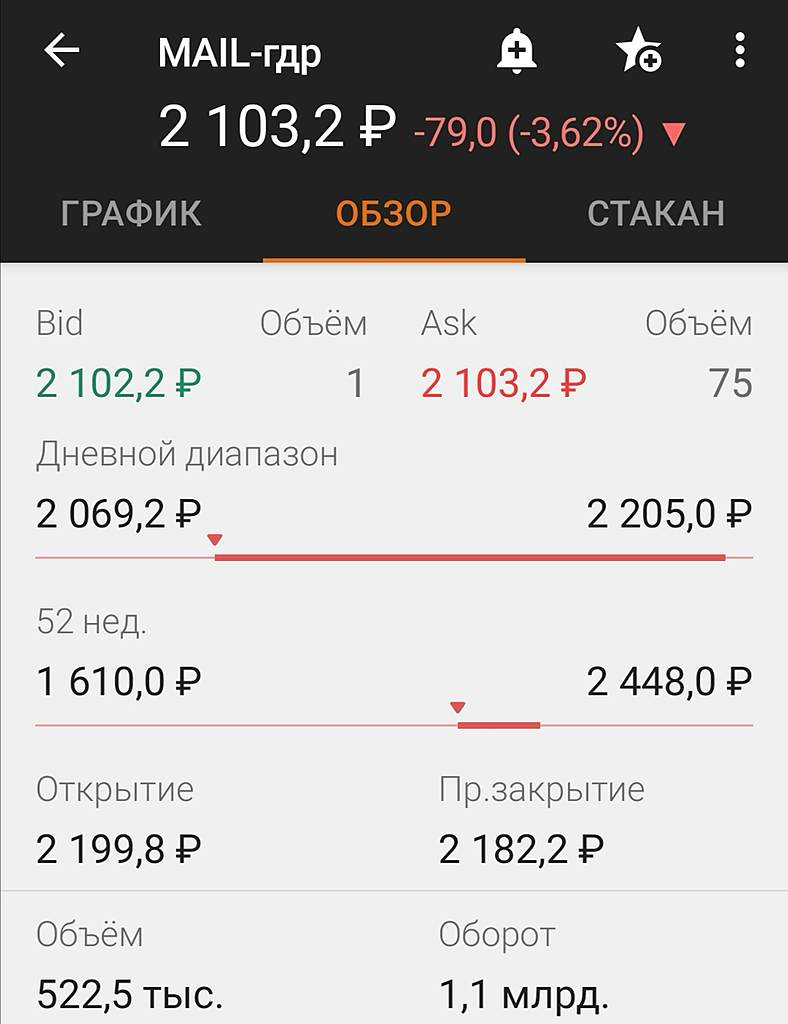

Почему падает опережающими темпами?

Тимофей Мартынов, начинает сдуваться пузырь FAANGM, яндекс и мэйл летят прицепом.

И Киви туда же :(

Посмотрел МСФО 2019. Долгосрочные и краткосрочные кредиты и займы у компании 12,4 млрд. руб., а в июне 2020 года ОР открыл кредитную линию в ВТБ на немногим больше 10 млрд. руб. Получается, что ВТБ оценил складские запасы обуви, сумок, одежды и др. товаров ОР по балансу.

khornickjaadle, очень хорошая оценка получилась, обычно банки залоговое имущество оценивают с дисконтом 30-70%.

Валят мэйл, среднесрочно вслед за американскими ИТ-компаниями, и думаю ещё добавила скорости ребалансировка индекса RDX

«Исходя из оценки третьих лиц совокупного объема активов под управлением, которые отслеживают RDX (около $1,8 млрд), изменения могут оказать давление на котировки GDR Mail.ru и поддержку котировкам GDR „ФосАгро“. С учетом цен на вчерашнее закрытие мы предполагает, что вес в индексе RDX „ФосАгро“ может составить около 0,83%. В результате притоки в GDR „ФосАгро“ могут достичь $14,8 млн, или 2,4 дня торгов на Лондонской и Московских биржах. Оттоки из Mail.ru могут составить $33,5 млн, или 2,1 дня торгов в Москве и Лондоне», — пишут аналитики.