комментарии Айрат Нугуманов на форуме

-

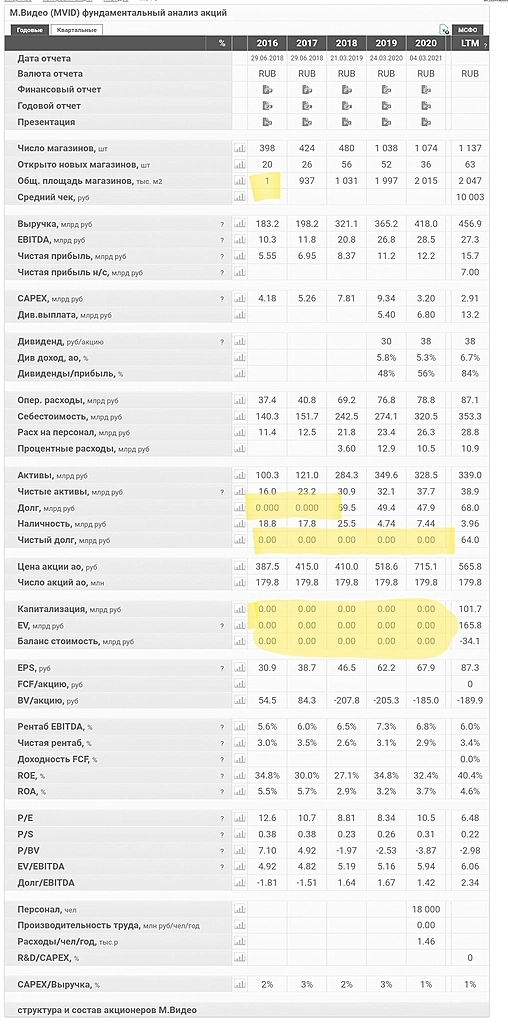

В каких-то последних обновах сломалась табличка. Местами нули показывает, хотя раньше все было ок. Скрин на примере М. Видео, но видел такое и в других местах.

В каких-то последних обновах сломалась табличка. Местами нули показывает, хотя раньше все было ок. Скрин на примере М. Видео, но видел такое и в других местах.

Не понимаю, по облиге офз 26231 купон постоянный, но такой маленький. 1,25 рублей всего. Зачем ее покупать? Или она увеличится может?

Max xaM, там торгов нет, а покупались они скорее всего с дисконтом, поэтому доходность не в купонах важна Решил выйти из облигаций и купить префы Сургута

Решил выйти из облигаций и купить префы СургутаЧто я взял на этом обвале? Долгое время караулил префы Сургута, ждал падения ниже 38 рублей.

Сегодня перестал ждать и купил по 37,721. Пока по ним убыток, закрылись по 37,52.

Напишу как для себя почему решил взять, буду рад критике.

Недавно увидел на смартлабе пост полной доходности за последние 10 лет разных акций, у Сургута там 22,59% годовых.

Однако, сам беру его в долгосрок как дивидендный поток под 10,95% грязными.1) С 2010 года средняя выплата по префам 3,387 или 9% к моей цене, но я ожидаю другого потока далее.

2) Ожидание по прибыли в представлении на 1 акцию: 1,14 рублей % по депозиту (на основе последней отчётности), 2,2595 рублей за добычу нефти ожидания на основе последних 5 лет, 0,7346 рублей ежегодная переоценка кубышки (разница в таргете инфляции 4% от ЦБ и 2% от ФРС). Получается 4,1341 рубля на акцию, это и даёт 10,95% грязными.

Подойдёт такой консервативный инструмент? В чём у него могут быть риски?

Авто-репост. Читать в блоге >>>- Всем спасибо, ждал долго входа ниже 38 рублей! Сегодня зашёл, будем наблюдать:)

Избавляйтесь, пока есть покупатели) Если нравится Аэрофлот, то по 40 возьмете обратно тот же пакет акций, а пока в короткие облигации и ждать 40 рублей:)

Избавляйтесь, пока есть покупатели) Если нравится Аэрофлот, то по 40 возьмете обратно тот же пакет акций, а пока в короткие облигации и ждать 40 рублей:)Зачем Аэрофлот летает? Операционной прибыли нет, ему в 2019 нужно было все урезать и закруглять эти перелеты. Если компания тупо перестанет летать, то акционеры выиграют, ибо выручка от полетов сжирает прочую выручку, в которой большая часть это роялти не зависящая от деятельности. Продавай небо да и все, будет хотя бы прибыльной.

Айрат Нугуманов, точно… а Сургут зачем качает — на счетах проценты и их лучше делить. Себестоимости нет и всем лучше. Вот только другие нишу займут.

der_trei, ну сургут качает то себе в прибыль, а Аэрофлот летает в убыток- Зачем Аэрофлот летает? Операционной прибыли нет, ему в 2019 нужно было все урезать и закруглять эти перелеты. Если компания тупо перестанет летать, то акционеры выиграют, ибо выручка от полетов сжирает прочую выручку, в которой большая часть это роялти не зависящая от деятельности. Продавай небо да и все, будет хотя бы прибыльной.

- Скольким людям уже писал и перестаю писать. Компания невероятно дорогая относительно своих показателей. Но все упорно ждут повышения цены до 100-150, возвращения в доковид, хотя было SPO и сейчас компания уже давно в доковиде.

Так вот почему компания плохая:

Операционные расходы/выручка от перелетов сейчас 1,04: компания тупо в операционном убытке (я роялти не включаю в аналитику, просто это нечестно). В 2020 было ещё веселее: 1,38. Что было до ковида? За те же 9м2019: 0,97. Менее 3% оставалось, ещё до ковида было очень плохо (и это без сезонно плохого 4 квартала, там сразу в минус).

Допустим, с роялти компания в эти 9 месяцев в операционном плюсе (+25 миллиардов всё-таки), но (!) процентные расходы -30 лярдов и мы влетаем в плохой 4 квартал с убытками даже при торговлей частной компанией, государственным небом.

На каждый 1 рубль с билета компания тратит 1 рубль 12 копеек по итогам 9 месяцев.

2020 год: на 1 рубль приходится 1 рубль 59 копеек расходов.

2019 год: 1 рубль 6 копеек.

Как мы видим даже убирая 4 квартал и смотря на доковидное время Аэрофлот был плох, остается плох и будет плох - Ох, мой любимый аэрофлот, который с таким удовольствием всё еще можно фьючами шортить и получать халявные деньги с минимумом риска)

- Скоро у самолета трансляция для инвесторов

Впервые такое вижу, чтобы на такие мероприятия меня реклама с главной яндекса звала. Даже интересно, это так таргетинг настроили или из пушек по воробьям ребята палят?Вот и ссылочка, начало в 14:30 по Москве:

samolet-bigday.ru/?utm_source=yandex_main&utm_medium=cpm&utm_campaign=big_day_yandex_glavnaya_big_day_static_general_banner_mmo_2~zwy4n2q3&yclid=7099791017802000706

Авто-репост. Читать в блоге >>> - Присоединяюсь к хейту Аэрофлота. Бесполезная бумага, кто не продал сейчас, то есть ещё время. Цена ей рублей 40.

Но есть и вопрос, смотрю отчёты прошлогодние. Что случилось в 2018 году? Почему долг до 600+ вырос?  Кстати, по форварду с ВТБ Русгидро страдает из-за повышения ставки ЦБ. При ставке 7,5% выплаты в пользу ВТБ будут на уровне 4675 миллионов, а если ЦБ поднимет до 8,5% подскочит до 5225.

Кстати, по форварду с ВТБ Русгидро страдает из-за повышения ставки ЦБ. При ставке 7,5% выплаты в пользу ВТБ будут на уровне 4675 миллионов, а если ЦБ поднимет до 8,5% подскочит до 5225.- Все время думал, что вот… Уйдут из компании списания и она улетит, но сейчас если убрать все списания и 50% направить на дивы, то что у нас получится? 8,48 копеек грязными? И доходность менее 10% чистыми.

Ну от силы до рубля дорастёт и всё. - Русгидро начало уменьшать сумму обесценения? С 1 074 до 453 миллионов рублей за 9 месяцев.

Это увеличивает интерес к компании.

Традиция сохраняется, по итогам 2020 обесценение было 31,5 млрд, в 2019 — 60 млрд.

Если уменьшение обесценения продолжится в том же темпе, то 15 млрд по итогам 2021 года увидим?

В этом случае +7,5 млрд на дивы или +30% к 2020. Но из обещаний менеджмента получается только +6%. Где-то мы растеряли 24%

ВТБ выйдет из состава акционеров Магнита

ВТБ планирует выйти из состава акционеров «Магнита», говорится в сообщении банка.

ВТБ владеет 17,28% акционерного капитала.

12,9% из этого пакета выкупит действующий акционер Магнита Marathon Group. В результате сделки доля Marathon Group увеличится до 29,75%.

Группа ВТБ объявляет о намерении продать приблизительно 17,28% обыкновенных акций ПАО «Магнит». До 5,15% акций компании будут предложены к продаже в рамках процедуры ускоренного формирования книги заявок, которая будет запущена незамедлительно после публикации настоящего объявления. Ожидается, что оставшиеся 12,13% акций компании будут проданы Marathon Group по цене, определенной в рамках предложения

fomag.ru/news-streem/vtb-prodaet-okolo-17-28-aktsiy-magnita/

ВТБ выйдет из состава акционеров «Магнита» — Ведомости (vedomosti.ru)

Авто-репост. Читать в блоге >>>

Редактор Боб, ну тут всё, ВТБ все четко делает. Они точно заплатят 50% ЧП. Уже из второй компании выходят с прибылью.

За 4 года только не думаю что слишком большая, но капитал улучшит это обнал.

Совет директоров Сегежа 23 ноября определит цену выкупа эмиссионных ценных бумаг

Группа компаний «Сегежа»

Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 23.11.2021

Повестка дня заседания совета директоров (наблюдательного совета) эмитента:

14. Об определении цены выкупа эмиссионных ценных бумаг Общества.

Интерфакс – Сервер раскрытия информации (e-disclosure.ru)

Авто-репост. Читать в блоге >>>

Редактор Боб, кто в курсе почему? Че? Там вроде по m&a есть уже цена

ФАС предлагает проиндексировать тариф Транснефти на транспортировку нефти по магистральным нефтепроводам на 22 год на 4,3%

Сетевой тариф на прокачку нефти по ВСТО в Китай и через порт Козьмино ФАС предлагает повысить с 2846,44 рубля до 2968,71 руб. за тонну (без НДС).

Тариф для нефтепровода Заполярье — Пурпе увеличится с 461,69 руб. до 481,52 руб. за тонну (без НДС).

Сетевой тариф для транспортировки нефти по магистральному нефтепроводу Куюмба — Тайшет повысится с 733,95 руб. до 765,48 руб. за тонну (без НДС).Тарифы могут вступить в силу с 1 января 2022 года.

На 2021 год тарифы для Транснефти были индексированы на 3,59%.

fomag.ru/news-streem/fas-predlagaet-indeksirovat-tarif-transnefti-na-2022-god-na-4-3/

Авто-репост. Читать в блоге >>>

Редактор Боб, ну это копейки, а не индексация при такой инфляции…

Считай чистые потери в 21 году -5%

В 22 видимо тоже -1% будет в лучшем случае- Да ну нафиг. Я тут её веду, хочу ниже 38. А она улетает👿

А ну вернули на место!

Чтобы купить акции, выберите надежного брокера: