09 сентября 2021, 12:38

Мой первый взгляд на акции En+

Окэй, моя главная задача — понять, есть ли сок в акциях EN+.

До сегодняшнего дня я очень поверхностно представлял себе о компании En+, да и сейчас совершил лишь поспешный набег на последнюю отчетность и пресс-релиз компании, чтобы составить небольшое представление что к чему.

Русал стоит 1000 млрд. руб

En+ владеет 57% акций Русала и стоит 530 млрд. руб.

Идея недооценки в том, что

1. EN+ стоит дешевле своей доли в Русале

2. Электрогенерация ENPG получается бесплатно в придачу.

Но у меня есть сомнения.

Оценивать ENPG через долю в Русале было бы логично, если бы Русал всегда платил 100 рублей дивидендов и акционеру ENPG доставалось с этого 57 рублей дивидендов + дивиденды от энергосегмента. Ну или если бы такая ситуация ожидалась в обозримом будущем.

Русал же 4 года копил бабло (не снижая при этом долг), поэтому дивиденды не выплачивал.

https://smart-lab.ru/q/RUAL/f/y/MSFO/net_debt/

С учетом того, что Русал задумал перестройку всех алюминиевых заводов (видимо ESG окончательно добило ОВ), туда вбухать придется еще 350 ярдов+ за 8 лет, что ставит под сомнение большие выплаты в RUAL/ENPG.

В общем денежный поток от Русала в сторону ENPG не равно денежному потоку от ENPG акционерам, поэтому наличие некоторого постоянного дисконта у ENPG к сумме частей будет обоснованным.

Ну и потом, этот дисконт не такой уж большой. Мощность гидростанций En+ 19,5 Гвт, выработка 69 млрд КВтч. Это примерно половина Русгидро. Только есть нюансик: прибыльность этих активов примерно в 1,5 раза ниже чем у Русгидро. Таким образом берем полкапы Русгидро = 350/2 = 175 ярдов и делим на 1,5. Получаем, что энергоактивы En+ можно оценить в районе 110 млрд рублей.

Если набросить 110 ярдов на стоимость 57% в Русале, то получим = 570+110=680 ярдов. Это всего +28% к текущей капе EN+. Это не так уж и много, поскольку дневная волатильность в акциях Русала по последним дням составляет 10%+. Да, инвесторам повезло, там был плюс, но оно с тем же успехом на такую же величину пойдет и в обратную сторону, таким образом дисконт может испариться достаточно быстро.

Итого, получаем, что 680-530=150 ярдов или 20% скидка — это дисконт холдинговой структуры. Напомню, что холдинговый дисконт у АФК доходил до более чем 2 раз, и это никого не колышело.

Что впереди?

Я не умею прогнозировать алюминий, но мы видим что цены в моменте на циклических хаях.

Русал высок, потому что это первая производная на цены алюминий. ENPG зашевелился и вырос, потому что это вторая производная на рекордные цены на алюминий. Также напомню, что во 2-м полугодии2021 будет действовать пошлина 15%, которая чуть подопустит результаты холдинга.

До сегодняшнего дня я очень поверхностно представлял себе о компании En+, да и сейчас совершил лишь поспешный набег на последнюю отчетность и пресс-релиз компании, чтобы составить небольшое представление что к чему.

Русал стоит 1000 млрд. руб

En+ владеет 57% акций Русала и стоит 530 млрд. руб.

Идея недооценки в том, что

1. EN+ стоит дешевле своей доли в Русале

2. Электрогенерация ENPG получается бесплатно в придачу.

Но у меня есть сомнения.

Оценивать ENPG через долю в Русале было бы логично, если бы Русал всегда платил 100 рублей дивидендов и акционеру ENPG доставалось с этого 57 рублей дивидендов + дивиденды от энергосегмента. Ну или если бы такая ситуация ожидалась в обозримом будущем.

Русал же 4 года копил бабло (не снижая при этом долг), поэтому дивиденды не выплачивал.

https://smart-lab.ru/q/RUAL/f/y/MSFO/net_debt/

С учетом того, что Русал задумал перестройку всех алюминиевых заводов (видимо ESG окончательно добило ОВ), туда вбухать придется еще 350 ярдов+ за 8 лет, что ставит под сомнение большие выплаты в RUAL/ENPG.

В общем денежный поток от Русала в сторону ENPG не равно денежному потоку от ENPG акционерам, поэтому наличие некоторого постоянного дисконта у ENPG к сумме частей будет обоснованным.

Ну и потом, этот дисконт не такой уж большой. Мощность гидростанций En+ 19,5 Гвт, выработка 69 млрд КВтч. Это примерно половина Русгидро. Только есть нюансик: прибыльность этих активов примерно в 1,5 раза ниже чем у Русгидро. Таким образом берем полкапы Русгидро = 350/2 = 175 ярдов и делим на 1,5. Получаем, что энергоактивы En+ можно оценить в районе 110 млрд рублей.

Если набросить 110 ярдов на стоимость 57% в Русале, то получим = 570+110=680 ярдов. Это всего +28% к текущей капе EN+. Это не так уж и много, поскольку дневная волатильность в акциях Русала по последним дням составляет 10%+. Да, инвесторам повезло, там был плюс, но оно с тем же успехом на такую же величину пойдет и в обратную сторону, таким образом дисконт может испариться достаточно быстро.

Итого, получаем, что 680-530=150 ярдов или 20% скидка — это дисконт холдинговой структуры. Напомню, что холдинговый дисконт у АФК доходил до более чем 2 раз, и это никого не колышело.

Что впереди?

Я не умею прогнозировать алюминий, но мы видим что цены в моменте на циклических хаях.

Русал высок, потому что это первая производная на цены алюминий. ENPG зашевелился и вырос, потому что это вторая производная на рекордные цены на алюминий. Также напомню, что во 2-м полугодии2021 будет действовать пошлина 15%, которая чуть подопустит результаты холдинга.

Читайте на SMART-LAB:

Скоро поговорим в эфире Радио РБК

Друзья, привет! 💬 До публикации финансовых результатов по МСФО за 2025 год остается несколько недель, поэтому мы продолжаем вести открытую коммуникацию с рынком. ⚡️ Скоро наш финансовый директор...

14:01

BRENT: нефть качает на волнах геополитических игрищ

Нефть продолжает торговаться с экстремальной волатильностью, но постепенно формируя боковую динамику на фоне геополитического шока. После первоначального взлета до уровня 112,74, цена резко...

15:13

РосДорБанк: уверенное начало года в консервативном сценарии

После технической паузы января, РосДорБанк демонстрирует сверхплановую активность в достижении основных финансовых показателей. Прибыль банка составила 128,7 млн. руб. (+253% к 01.03.25)...

16:44

19:54

там вообще есть движения)))))))))

Running68, через 2 недели зайдешь по 40, вангую 3й тд будет последним

Они юаневый выпуск рублями гасили? По какой цене интересно погашение было?

МОСКВА, 26 мар /ПРАЙМ/. Вопрос об открытии филиала ВТБв Иране сейчас не рассматривается, сообщил журналистам глава ВТБАндрей Костин.

«У нас там, по-моему, один сотрудник работал, местный гражданин. ...

19:48

Fox1995x L, ну не капут просто перекроят немного, завтра точно двери на клюшку не прикроют и роботы всех завтра не заменят )))

Власти Молдавии разрешили Лукойлу временно вернуться на рынок республики на фоне энергокризиса для продажи имеющихся запасов топлива Власти Молдавии разрешили «Лукойлу» временно вернуться на рынок рес...

19:43

🤔 Золото — почему падает на конфликте в Иране?

Золото откатилось к 4600 $/унц. Упало на 15% за 3 недели как раз с началом иранского конфликта. Это первый случай, когда усиление геополитиче...

Вовремя перекур случился.

Все на сегодня?

Или все же дойдет до 39.???

19:42

🏪 Группа Лента — в оценке сохраняется 30% дисконт

Отличный МСФО за Q4 25:

▪️ Выручка 322 b₽ (+22% г/г)▪️ EBITDA 26 b₽ (+19% г/г)▪️ Чистая прибыль 14 b₽ (+55% г/г)▪️ Net Debt/EBITDA, без уче...

FEO, они явно скоро кончатся, тогда произойдет переоценка, я думаю ЕТ уже принял этот факт, что идея с размещением на ФУ была не удачной мягко говоря

Слишком поверхностный анализ.

Во-первых:

1. не учтен казначейский пакет;

2. Сравнивать 5 ГЭС ен+ с русгидро по мощностям неккоректно, у энергоактивов эн+ рентабельность по чистой прибыли 15%. т.е. приносит 400 млн долларов каждый год (спасибо сибирским рекам). Т.е. ты оценил 35 млрд стабильной ESG чистой прибыли в год в 110 млрд.

3. скидки за холдинг быть не должно, ен+ кушает мало денег на управление в отличии от афк системы и нет мутных покупок индийских стартапов. Наоборот должна быть премия за ESG и чистое прекрасное будущее.

4. Оценивать в 500 млрд компанию с FCF в 100 млрд круто конечно, напомни сколько там представитель НЛМК сказал в смартлаб онлайне? 10?))

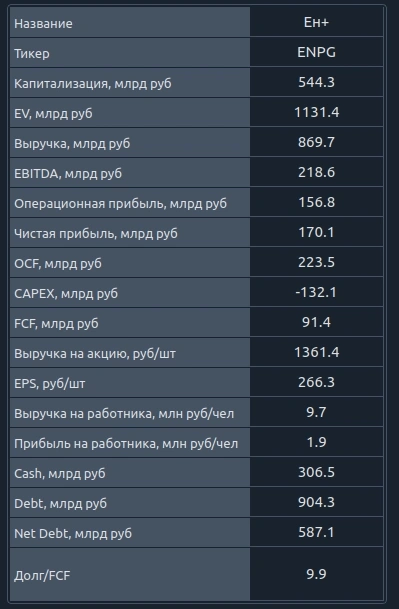

Мои таблички.

2-полугодие в разы улучшит ситуацию.

Прогноз капитализации — 1 трлн рублей.