24 мая 2011, 23:19

Увеличение добычи в Полюс Золото

Полюс Золото планирует увеличение добычи золота к 2014 году более чем в 2 раза

В 2010 году компания произвела 1,386 млн унций золота, получив выручку от реализации металла в размере $1,711 млрд. Столь существенный рост производства за короткий срок планируется не только за счет введения в строй крупнейшего месторождения компании — Наталки, но и за счет наращивания добычи на месторождениях Вернинское и Благодатное.

На Вернинском месторождении (Иркутская область) к 2013 году планируется удвоение производства — до 240-300 тыс. унций в год. На Благодатном (Красноярский край) к 2014 году в планах расширение обрабатывающих мощностей, что по планам руководства даст дополнительные 120 тыс. унций в год.

Напомню, что в 2010 году на Благодатнинском ГОКе было произведено 249 тыс. унций аффинированного золота. Инвестиции в Вернинское в 2010 составили $32 млн, и по итогам года на опытной установке было произведено 7,4 тыс. унций золота. Полноценный запуск Вернинского месторождения планируется на 4 квартал 2011 года. В Наталку в 2010 году было инвестировано $13 млн. Общий объем инвестиций в проект предполагается в размере до $1,5 млрд. Начало промышленного освоения ожидается в 2012 году. При выходе на проектную мощность Наталка должна давать 1 млн унций золота в год.

Если не учитывать Наталкинское месторождение, начало промышленного освоения которого планируется в 2013 году, то одно только потенциальное наращивание добычи на уже работающих активах с низкой себестоимостью в среднесрочной перспективе станет фактором, фундаментально увеличивающим инвестиционную привлекательность компании. Инвестиции в размере $230 для расширения производства не станут проблемой для компании: долговая нагрузка у нее очень низкая, а выход на LSE с доступом к международным ресурсам дополнительно облегчит Полюсу долгосрочное финансирование своих проектов.

При консервативном прогнозе средняя цена тройской унции золота в 2014 году будет равна $1200. При выходе на запланированную мощность выручка Полюс Золота от продажи металла будет находиться на уровне $3,6 млрд в 2014-м. Даже учитывая внушительный объем капитальных расходов для достижения подобного результата и консервативный прогноз рентабельности в 20%, чистая прибыль Полюс Золота через три года составит около $720 млн, а EBITDA — $1,4 млрд. Для сравнения, по итогам 2010 года компания показала выручку в размере $1,7 млрд и чистую прибыль в $357 млн. EBITDA равнялась $717 млн.

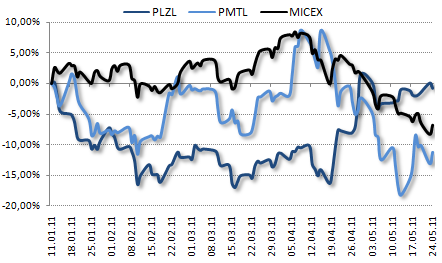

Динамика цен Полюс Золота, Полиметалла и индекса ММВБ с начала года:

Текущая цена акций Полюса практически вернулась на уровни начала года — 1930 рублей за акцию. Если у компании не возникнет существенных задержек при воплощении своих производственных планов в жизнь, в бумагах появляется значительный потенциал от текущих цен. До конца года я рассчитываю увидеть как минимум 2000 рублей по PLZL.

Двумя другими положительными факторами для компании являются постепенное урегулирование корпоративных разногласий с семьей Асаубаевых и продажа проблемных активов в Казахстане. Еще один момент — слухи о потенциальном слиянии Полюса с одним из крупнейших мировых золотодобытчиков. По моему предположению, в качестве «крупнейшего золотодобытчика» может выступить канадская Kinross Gold.

0 Комментариев

Читайте на SMART-LAB:

БИЗНЕС АЛЬЯНС объявляет внеочередную оферту по двум облигационным выпускам

БИЗНЕС АЛЬЯНС объявляет внеочередную оферту по двум облигационным выпускам серии 001Р-03 и 001Р-04 в объеме не более 75 000 штук по каждому выпуску. Заявка выставляется через вашего брокера....

30.04.2026

Акции для активных трейдеров на май 2026

Цикл статей «Наиболее подходящие акции для активных трейдеров» продолжается. Оценим волатильность рынка в апреле, спрогнозируем динамику Индекса МосБиржи на май, обозначим вероятный...

30.04.2026

ПАО «АПРИ» отчиталось по МСФО за 2025 год: синергия между жилищным и туристическим бизнесом усилила результаты группы

ПАО «АПРИ» отчиталось по МСФО за 2025 год: синергия между жилищным и туристическим бизнесом усилила результаты группы

Выручка выросла на 7,2% г/г и составила 25 млрд рублей....

30.04.2026

OBOROT, пардон выплата див возможно срставит не ниже 0,025р. За акцию и это 6,5% прибыли только на дивах, при 100ярдной прибыли, только на истребителях, но как я и говорю возможно и больше, ведь се...

Romul7, вы же знаете что будет дальше… 100 бумаг это не критично… так что любое ваше решение это верное решение. И не надо терзать сомнения. Надо не боятся… дело тут тяжлоле и на долго… деньги поте...

Арбитражный управляющий Панфилова от ПСБ просит ввести реализацию его имущества. Шансы что ходатайство удовлетворят очень большие. ГИ остаётся без Панфилова. Банкрот не может по закону быть учредителе...

Россия может объявить кратковременное прекращение огня в Украине в случае, если США согласятся смягчить антироссийские санкции, пишет Bloomberg.

Информацию также подтвердил Владимир Зеленский...

Корреляция конечно есть, но не прямо пропорциональная и с лагом по времени. Так у нас и нефть так же. Растет, а цена нефтяных фишек падает.

Полюс в короткой перспективе не будет расти. У него все с...

Максим Пелихов, почему цена выйдет на 2к?

Максим Д,

Если посмотреть отчет полностью то можно увидеть:

Увеличился долг на 30%

Увеличилась дебиторская задолжность от контр агентов за отгрузки на 30%

Увеличились непроданные запасы на 40%

Дивиденды...

Penguin, я думаю что они просто не «прочитали» все условия по народным облигациям. Или у них завелся «диверсант», который надоумил выйти на финуслуги.

Даже мне, человеку с улицы понятно, что «физ...

У совка долги то растут неслабо, процент невозвратных кредитов тоже… Ставка снижается по 5копеек, облигации навыпускал уйму, акции сливает по любой цене чтобы ещё деньги напылесосить, что с банком тво...