25 апреля 2011, 11:13

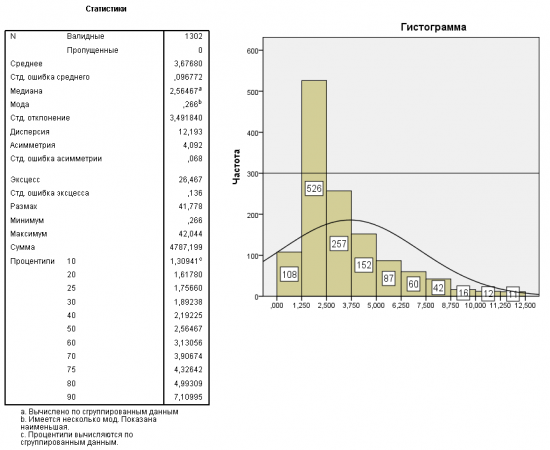

Размах дневных свечей фРТС (в процентах)

Продолжение http://smart-lab.ru/blog/5046.php

Левая шкала процентное изменение ( 100(H-L)/C )

Правая сверху фРТС с 2006 по дням, снизу размах свечей ( H-L )

Что вижу: когда индекс был на минимальных значениях процентное изменение увеличивалось до 5-10% и выше. Когда на рынках все спокойно % изменение обычно 1-5

http://i064.radikal.ru/1104/9e/906efb33accd.png первый рисунок

http://s015.radikal.ru/i331/1104/66/54361b08f834.png второй

Левая шкала процентное изменение ( 100(H-L)/C )

Правая сверху фРТС с 2006 по дням, снизу размах свечей ( H-L )

Что вижу: когда индекс был на минимальных значениях процентное изменение увеличивалось до 5-10% и выше. Когда на рынках все спокойно % изменение обычно 1-5

http://i064.radikal.ru/1104/9e/906efb33accd.png первый рисунок

http://s015.radikal.ru/i331/1104/66/54361b08f834.png второй

Читайте на SMART-LAB:

Баланс факторов позволит ЦБ и дальше двигаться по пути снижения «ключа»

Базовый сценарий аналитиков «Финама» предполагает, что Банк России на ближайшем заседании продолжит снижение ключевой ставки, понизив ее еще на 50 б.п., то есть. до 14,5%. Но с учетом...

16:56

Сегмент Non-Life RENI опубликовал отчетность по ОСБУ за 1 кв. 2026 г.

Сегодня на e-disclosure.ru мы опубликовали отчетность ПАО «Группа Ренессанс Страхование» по ОСБУ за 3 месяца 2026 года, которая включает в себя только наш бизнес Non-Life страхования...

18:09

Операционные результаты ПАО «АПРИ» за 1 квартал 2026 года: увеличение объёма продаж почти в 3 раза

Операционные результаты ПАО «АПРИ» за 1 квартал 2026 года: увеличение объёма продаж почти в 3 раза

Объём продаж в 1 квартале 2026 года вырос в 2,8 раз г/г и составил 40,29 тыс....

10:07

Ivan Balanin, что-то я не понял, а что вы радуетесь ребята. Суд в первом случае, насколько я понял, обязал вернуть деньги с фпк банку, то есть из нашего кармана отдали банку 300млн., а во втором сл...

20:21

Vladimir Kharitonov, Какой толк от крепкого рубля если импорт стал дороже, чем был со слабым рублём?

🏗️ Эталон – Обзор облигаций и эмитента

📌 Вчера Эталон опубликовал отчёт по МСФО за 2025 год, а сегодня получил снижение кредитного рейтинга. Смотрим, что изменилось в фин. устойчивости и повысились...

ИРАН-США-БЛОКАДА-ПОЗИЦИЯ

17.04.2026 20:19:28

Тегеран примет ответные меры, если США не снимут морскую блокаду — иранский МИД

Дубай. 17 апреля. ИНТЕРФАКС — Если Вашингтон не снимет морскую ...

Обьемы за последние 3-4 дня уже существенно выросли, все кто знает начали закуп

20:19

Ramil Zamilov, До конца года им надо погасить облиг и кредитов на 360 млн. Это нереально для них, и денег на выкуп облиг тоже надо(теоретически, т.к. это уголовная статья). Я все сдал до купона, че...

arky18, Народное техно! Грохот тракторов!

Ну приспустили немножко штанишки. С кем не бывает. Нормальный канальчик для накопления. Для рывка в дальнейшем в деревню верхние Ебеня

Николай Кичатов, у аналитиков вычитал, 95% дохода Кроносу обеспечивает Евротранс

፠ƃъıковатаѧ Мϵдвѣжуть፠, ты слишком строг к потерпевшему

спасибо что делишься!