Газпром нефть. Обзор финансовых показателей МСФО за 3-ий квартал 2019 года. Прогноз дивидендов Газпром нефти и Газпрома

Отчет важен с точки зрения показателя прибыли Газпрома за 3-ий квартал, так как газовый бизнес его проработал практически в 0.

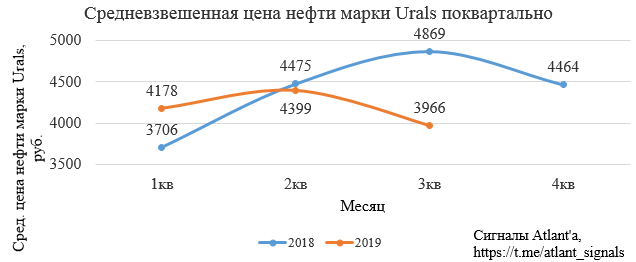

В свою очередь Газпром нефть продолжает показывать стабильно высокие результаты не смотря на более низкие цены на нефть относительно прошлого квартала.

Цена на нефть марки Urals поквартально.

дивидендов Газпром нефти и Газпрома" title="Газпром нефть. Обзор финансовых показателей МСФО за 3-ий квартал 2019 года. Прогноз дивидендов Газпром нефти и Газпрома" />

дивидендов Газпром нефти и Газпрома" title="Газпром нефть. Обзор финансовых показателей МСФО за 3-ий квартал 2019 года. Прогноз дивидендов Газпром нефти и Газпрома" />Цена на нефть марки Urals помесячно.

Не смотря на то, что цены на нефть в 3-ем квартале 2019 года оказались на 19,5% ниже, чем годом ранее, выручка снизилась все на 4,8% к прошлому году. Снижение цен на нефть ко 2-ому кварталу составило 9,8%, а выручка при этом выросла на 4,5%.

Компания объясняет это ростом добычи и закупкой нефти:

Рост объема реализации нефти на 11,4% квартал к кварталу преимущественно обусловлен ростом добычи и закупок нефти в 3 квартале 2019 г.

Объем реализации нефти в 3-ем квартале вырос на 19,0% к прошлому году и 11,4% к предыдущему кварталу.

Объем реализации газа в 3-ем квартале вырос на 0,6% к прошлому году и 0,9% к предыдущему кварталу.

Объем реализации нефтепродуктов в 3-ем квартале вырос на 1,7% к прошлому году и 9,3% к предыдущему кварталу.

Скорее всего основной прирост выручки обусловлен именно покупкой нефти, так как добыча выросла гораздо меньше, чем объем реализации.

Так как от перепродажи нефти прибыль гораздо меньше, чем от собственной, операционная прибыль все-таки просела к предыдущим отчетным периодам. Снижение относительно прошлого года составило 20,6%, а относительно предыдущего квартала 3,1%.

Прибыль в 3-ем квартале относительно прошлого года снизилась на 20,6%, а относительно предыдущего квартала 1,3%. Хороший результат с учетом серьезного снижения цен.

Компания в последнее время платит дивиденды дважды в год. При этом процент прибыли, направляемой на дивиденды постоянно растет. Цель — 50% прибыли по МСФО. Вчера менеджмент компании сообщил следующее:

В целом за календарный 2019 года выплата акционерам составит рекордную величину, больше 200 млрд. рублей, к ней мы никогда не приближались.

«Газпром нефть» может выйти на выплату дивидендов на уровне 50% прибыли по МСФО быстрее, чем «Газпром».

За 9 месяцев 2019 года компания заработала 336,8 млрд. прибыли. В 4-ом квартале цены на нефть будут приблизительно равны ценам в 3-ем квартале, то есть прибыль в 4-ом квартале будет на уровне 3-его квартала. Тогда годовая прибыль составит около 450 млрд. рублей. Если компания направит 200 млрд. рублей на дивиденды, то за 2019 год 45% прибыли будет выплачено акционерам. По прогнозам Газмпробанка Газпром направит на дивиденды 50% прибыли за 2021 год. Скорее всего Газпром нефть направить на дивиденды 50% прибыли уже за 2020 год, как раз на год раньше.

На основании информации, озвученной менеджментом, спрогнозируем дивиденд за 2-ое полугодие 2019 года и за 2020 год. За 1-ое полугодие 2019 года было выплачено 86,01 млрд. рублей, тогда за 2-ое полугодие на дивиденды направят 200-86,01=113,99 млрд. рублей. Примем, что нефть в 2020 году будет держаться на уровне 60-62 долларов за баррель, а доллар будет около 65 рублей, тогда ориентировочная прибыль Газпром нефти за 2020 год составит 450 млрд. рублей.

Тогда дивиденд за 2-ое полугодие 2019 года составит 24,04 рубля. За 2020 год при пейауте 50% — 47,46 рубля, равномерно распределим его по полугодиям.

Текущая цена акции 425 рублей, форвардная дивидендная доходность более 10% от текущих котировок.

Попробуем спрогнозировать прибыль Газпрома. С учетом показателей Газпром нефти, компаний ГЭХа и прибыли в 20 млрд. от продажи акций за 3-ий квартал 2019 года прибыль Гапзрома составит около 145 млрд. рублей. Цены на газ в 4-ом квартале вряд ли достигнут максимумов 4-го квартала прошлого года и 1-го квартала 2019 года, скорее всего восстановление будет до уровня 2-го квартала 2019 года.

Газпром нефть покажет прибыль на уровне 3-го квартала 2019 года, прибыль ГЭХа возьмем на уровне 4-го квартала 2018 года. Тогда прибыль Газпрома составит около 275 млрд. рублей.

Тогда прибыль за 2019 год без учета финансовых доходов и расходов составит около 1070 млрд. рублей. По прогнозам Газпромбанка 35% прибыли будет направлено на дивиденды, которые составят 16,94 рубля на акцию, при этом цена акции 247 рублей.

Считаю, что с точки зрения дивидендов, на ближайшие полгода акции Газпром нефти интереснее к покупке, чем акции Газпрома.

Всем удачи и успехов.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Не подскажите, где берете помесячную цену нефти и газа?