29 января 2012, 13:03

Тестируем торговую систему. ТЕСТИРОВАНИЕ КЛАССИЧЕСКОЙ СИСТЕМЫ CAMARILLA.

В предыдущих постах:

______________________________________________________________________

ТЕСТИРОВАНИЕ КЛАССИЧЕСКОЙ СИСТЕМЫ CAMARILLA

На Смарт-лабе многие используют в той или иной мере идеи, заложенные в системе Camarilla. Кто-то видоизменяет ее. Кто-то «лепит по классике». Мне захотелось посмотреть, можно ли использовать невидоизмененную систему.

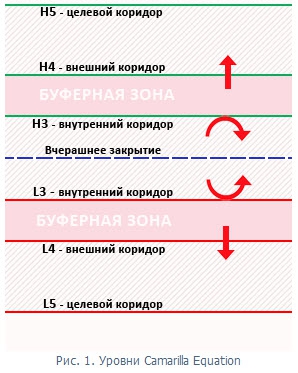

Теорию можно посмотреть ЗДЕСЬ.

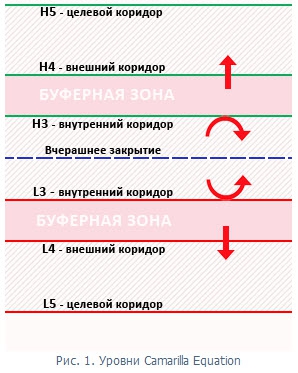

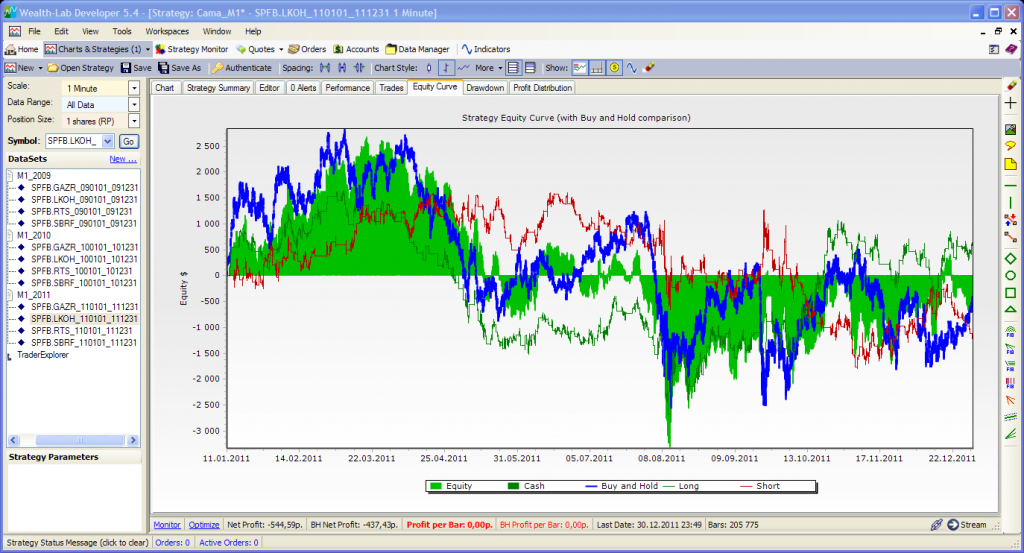

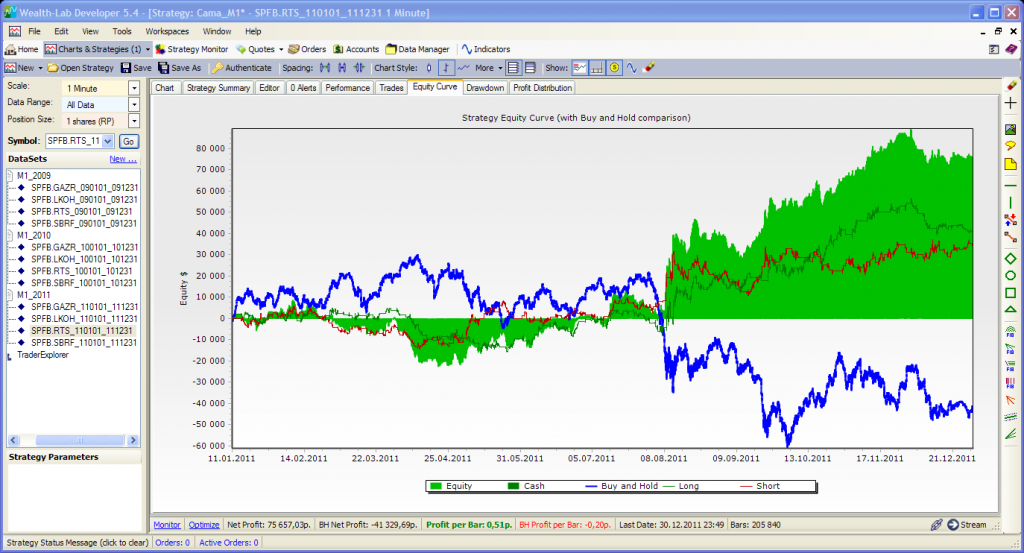

Я формализовал идею в код для Wealth-lab. Исследовались 4-ре фьючерса FORTS (fRTS, fGAZR, fLKOH, fSBRF). Минутки. Отдельно годы: 2009, 2010, 2011. Проскальзывание + комиссии я взял 0,025%, как у меня реально получается.

Как известно, график эквити самым удобным способом визуализирует работу системы. Вот какие эквити у меня получились:

Видим, что из 12-и эквити в прибыли только 4-е. Даже если торговать портфелем из 4-х фьючерсов, из трех годов только 2009-й прибыльный.

СТОИТ ЛИ ТОРГОВАТЬ ТАКУЮ СИСТЕМУ?

Ответ однозначен.

Дальше обычно начинаются «улучшения» системы. Придумываются всевозможные фильтры, точки «G» (привет уважаемому Gugenotу :) ). И только вскрытие покажет, приносит ли это пользу системе или является лишь «розовыми очками».

Также я попробовал путем оптимизации найти свои уровни, подчиняющиеся логике уровней Camarilla. Нашел. Они сильно отличаются от «классики» и выводят систему в прибыль. Но, возможно, являются лишь подгонкой под данные.

Для себя я пришел к таким выводам.

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

- Была сделана оценка реальных ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

______________________________________________________________________

ТЕСТИРОВАНИЕ КЛАССИЧЕСКОЙ СИСТЕМЫ CAMARILLA

На Смарт-лабе многие используют в той или иной мере идеи, заложенные в системе Camarilla. Кто-то видоизменяет ее. Кто-то «лепит по классике». Мне захотелось посмотреть, можно ли использовать невидоизмененную систему.

Теорию можно посмотреть ЗДЕСЬ.

Я формализовал идею в код для Wealth-lab. Исследовались 4-ре фьючерса FORTS (fRTS, fGAZR, fLKOH, fSBRF). Минутки. Отдельно годы: 2009, 2010, 2011. Проскальзывание + комиссии я взял 0,025%, как у меня реально получается.

Как известно, график эквити самым удобным способом визуализирует работу системы. Вот какие эквити у меня получились:

Видим, что из 12-и эквити в прибыли только 4-е. Даже если торговать портфелем из 4-х фьючерсов, из трех годов только 2009-й прибыльный.

СТОИТ ЛИ ТОРГОВАТЬ ТАКУЮ СИСТЕМУ?

Ответ однозначен.

Дальше обычно начинаются «улучшения» системы. Придумываются всевозможные фильтры, точки «G» (привет уважаемому Gugenotу :) ). И только вскрытие покажет, приносит ли это пользу системе или является лишь «розовыми очками».

Также я попробовал путем оптимизации найти свои уровни, подчиняющиеся логике уровней Camarilla. Нашел. Они сильно отличаются от «классики» и выводят систему в прибыль. Но, возможно, являются лишь подгонкой под данные.

Для себя я пришел к таким выводам.

- Раз эти уровни легко строят и видят многие трейдеры, они работают.

- Значимость их ненамного выше, чем линий тренда или других линий, которые строят многие трейдеры.

Читайте на SMART-LAB:

EUR/USD в тисках: кто первый моргнет у критической отметки?

Европейская валюта протестировала нисходящую линию тренда (построенную по точкам 1 и 2), завершив торги в четверг паттерном «медвежье поглощение». Отдельно стоит отметить формирование...

15:42

Средние доходности облигаций в зависимости от кредитного рейтинга. От B- до AA+

👉 Наш канал в MAX 👈

👉 Чат Иволги в MAX 👈

Средние доходности облигаций в зависимости от рейтинга (бледные столбцы — доходности без сглаживания). И как они изменились...

06:53

Выработка электроэнергии в РФ в феврале 2026г. по Росстату и рекордный объем потребления энергии в 1 квартале 2026г.

Росстат представил данные по выработке электроэнергии в РФ в феврале 2026г.: 👉 выработка электроэнергии в РФ — 107,43 млрд кВт*ч. ( +1,7 % г/г)

— в т.ч. выработка ТЭС станциями —...

16:16

Трамп дал Ирану 48 часов до начала настоящего ада. Иран сказал что будет вести боевые действия до капитуляции США и Израиля, пока США не выполнят пять пунктов и не уберутся навсегда из региона

04...

21:26

Vlad77, имеется ли решение суда о том, что эмитент банкрот? Если нет, то значит нет основания для снятия бумаг с торгов.

А банкротство не предполагает возврат денег.

В общем, урок оконч...

Трамп дал Ирану 48 часов до начала настоящего ада. Иран сказал что будет вести боевые действия до капитуляции США и Израиля, пока США не выполнят пять пунктов и не уберутся навсегда из региона

04...

могут конечно дать за 26й, в теории, если отчеты будут хорошиеЮ а они обещают быть хорошими

вердикт — МЕТАЛЛЫ СТОЯТ В КОРРЕКЦИИ К ПАДЕНИЮ, БУДЕТ ОБВАЛ.

znak, приятно слушать вас...

но не забывайте физики поперлись в втб… любое юр.лицо может их поставить на место… легко…

21:06

Сокол, ок. По Монополии тоже цену сбивали?

21:04

igorwolf, Беглов ваш — даст квартиру 3х-4х комнатную — для многодетной семьи???

— Таких случаев — 1 на 15,5 миллионов родов.

— Такой случай — впервые в России.

❗️❗️ГМК Норникель на 2-3 года для дивидендного портфеля? Нам не нравится эта идея.

На наш взгляд это не очень взвешенное решение. Для акций срок в 2-3 года достаточно короткий, особенно если реч...

21:00

АО «Кондопожский целлюлозно-бумажный комбинат» — Убыток 2025г: 4,090 млрд руб (рост убытка в 5,7 раз г/г)

АО «Кондопожский ЦБК» (Тайга Групп)

Общий долг на 31.12.2021г: 5,263 млрд руб

Общий д...

Можно глянуть в код, как Вы определяете, где пробой, а где отскок?

Почитайте его блог, он ваш единомышленник.