21 января 2012, 13:17

Леха Майтрейд vs Smart Lab opt index

Леха тут разразился очередными разоблачениями) Хотя как то раз почитав его взгляды и методы я могу с уверенностью сказать, что там тоже есть что поразоблачать ) Но пост не об этом. Леха без обид если в чо, не со зла, просто заняться вчера нечем было :)

Все это было мило и забавно, я быстро пробежался по тексту и уже было его закрыл, как во втором коменте наткнулся на Лехину фразу

«смотри индекс смартлабике и контртрендь хуле тут думать»

Я индексу оптимизма большого значения не придавал никогда, хотя честно голосовал. Стало интересно что за индекс, как считается, зашел на смартлаб и опачки, подневные значения индекса в экселе. Ну а меня же хлебом не корми- дай временные ряды покрутить в экселе. Если можно вывести на главную- был бы благодарен, нужно обсуждение, т.к. возможны указания на ошибки, советы и пр.

И задумал я быстренько посмотреть чего бы наконтртрейдил Леха скажем за год. Однако поскольку человек я быстро увлекающийся, то я ушел на несколько часов в этот fun из чего получились целые торговые стратегии основанные на sentiment паттернах. Конечно серьезно относиться к ним не стоит, хотя… более серьезным исследованиям сентимента я отношусь очень внимательно и знаю человека который торгует по подобным паттернам серьезные деньги. Здесь же скорее занимательная серия постов, for fun. Однако в образовательных целях тоже может послужить, для людей которые думают что построение ТС это сложно.

Окинув взором результаты я понял что материала на один пост будет слишком много, поэтому их будет серия. Если подобные изыскания на смартлабе уже проводились то киньте в меня ссылкой.

В серии этой будут затронуты темы: выбор сигнальных значений индикатора, выявление взаимосвязи индикатора и прибыли методами мат статистики, построение примитивной торговой стратегии, оценка её результатов и другие аспекты построения квантовой стратегии. Пользу так же вижу в том, что вы увидите, что для подобных исследований совсем не обязательно знать язык программирования c# и владеть метастоком, амиброкером или велс лабом.

Скажу по правде, бОльшая часть профессиональных исследователей, которых я знаю, все эти программы не используют, из за многих ограничений которые в них есть, например для построения опционных стратегий, мультилег стратегий, или скажем таймстамп в миллисекундах и микросекундах не поддерживается итд. Поэтому исследователи стратегий разрабатывают их в мат лабе, экселе и пакетах статистики типа IBM SPSS, EViews, Oracle Crystall Ball. А уж потом рабочую идею программисты переносят в код.

================================================

Вернемся к нашему индексу. Скачав его, сначала пришлось поправить все даты когда индекс почему то «голосовал» в выходные и праздничные дни. Таковых было не много но всё же. Это Тимофею на заметку.

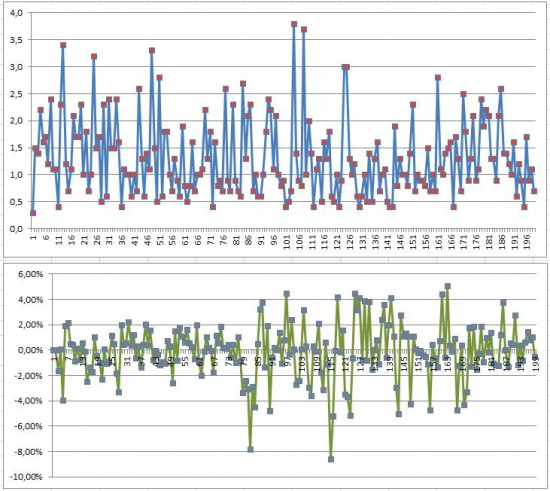

1. Итак, первым делом построил график индекса и под ним график соотв-их подневных доходностей индеса RTSI. На первый взгляд ряд индеса стационарен, слово страшное но на поверке простое- это ряд который не содержит трендов, т.е. находится в статистическом равновесии. Проверку на стационарность я делать поленился, все таки у нас не настолько серьезное исследование, хотя в SPSS делается легко. Может быть потом.

То что получилось:

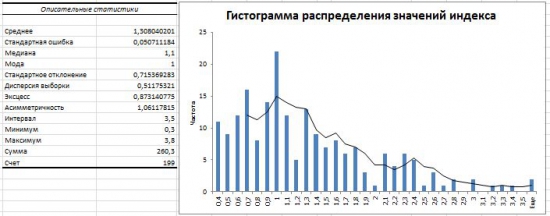

Что бы понять какие значения индикатора брать за сигнальные, можно просто на глаз прикинуть экстремальные уровни- 0.5 и 2.5. Можно пойти более тоынм путем — посчитать описательные статистики и построить гистограмму распределений. Делается в пакете анализа экселя просто как раз-два-три.

Стандартное отклонение от среднего = 0,71. Пик распределения это значение индекса =1, если от него отложить 1 ст откл в лево и право, то будет 1.7 и 0.3. С 0.3 сложно- нет ни одного значения индекса такого низкого уровня, поэтому я взял уже упомянутые 0.5 А верхнюю границу я решил двигать с верху, начав с 2.5.

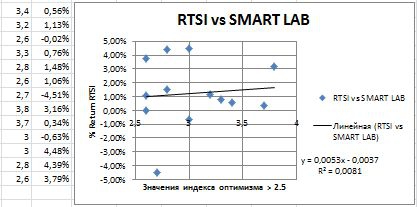

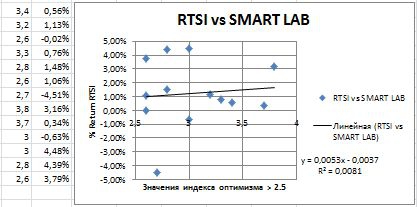

2. Проверяем наличие связи, т.е. прогностическую ценность переменной (индекса). Для проверки я лично использую диаграммы рассеяния и уравнение регресии. Эта диаграмма сейчас даже во многих школах изучается и позволяет очень легко и наглядно увидеть наличие связи. Вот она:

В принципе, после первого взгляда на диаграмму, я понял что Леха бы проиграл рынку деньги торгуя такой сигнал. Да даже глядя на таблицу значений можно смело сделать такой вывод. Положительный наклон линии показывает наличие связи между переменными. Значений маловато, но когда мы будем опускать границу сигнальной линии индикатора, то их будет больше. Пока же, предлагаю построить график эквити как если бы мы каждый день после появления сигнала покупали индекс и продавали в конце дня. Пока без вечерки, просто индекс.

3. Вот так оно выглядит:

Вечерка если провести исследование чаще прибавляет к движению дня, но это потом. Конечно есть много условностей, гепы, проскальзывания итд. Я постараюсь если не промоделировать их то хотя бы порассуждать, в слудующих выпусках. RTSI-Mytrade team VS SmartLab :)

Следите за выпусками. В след серии результаты тестов значения индикатора 2 и шорт система со значением 0.5

Сейчас убегаю играть в футбол, вопросы пишите в каменты, я на все постараюсь ответить вечером.

Все это было мило и забавно, я быстро пробежался по тексту и уже было его закрыл, как во втором коменте наткнулся на Лехину фразу

«смотри индекс смартлабике и контртрендь хуле тут думать»

Я индексу оптимизма большого значения не придавал никогда, хотя честно голосовал. Стало интересно что за индекс, как считается, зашел на смартлаб и опачки, подневные значения индекса в экселе. Ну а меня же хлебом не корми- дай временные ряды покрутить в экселе. Если можно вывести на главную- был бы благодарен, нужно обсуждение, т.к. возможны указания на ошибки, советы и пр.

И задумал я быстренько посмотреть чего бы наконтртрейдил Леха скажем за год. Однако поскольку человек я быстро увлекающийся, то я ушел на несколько часов в этот fun из чего получились целые торговые стратегии основанные на sentiment паттернах. Конечно серьезно относиться к ним не стоит, хотя… более серьезным исследованиям сентимента я отношусь очень внимательно и знаю человека который торгует по подобным паттернам серьезные деньги. Здесь же скорее занимательная серия постов, for fun. Однако в образовательных целях тоже может послужить, для людей которые думают что построение ТС это сложно.

Окинув взором результаты я понял что материала на один пост будет слишком много, поэтому их будет серия. Если подобные изыскания на смартлабе уже проводились то киньте в меня ссылкой.

В серии этой будут затронуты темы: выбор сигнальных значений индикатора, выявление взаимосвязи индикатора и прибыли методами мат статистики, построение примитивной торговой стратегии, оценка её результатов и другие аспекты построения квантовой стратегии. Пользу так же вижу в том, что вы увидите, что для подобных исследований совсем не обязательно знать язык программирования c# и владеть метастоком, амиброкером или велс лабом.

Скажу по правде, бОльшая часть профессиональных исследователей, которых я знаю, все эти программы не используют, из за многих ограничений которые в них есть, например для построения опционных стратегий, мультилег стратегий, или скажем таймстамп в миллисекундах и микросекундах не поддерживается итд. Поэтому исследователи стратегий разрабатывают их в мат лабе, экселе и пакетах статистики типа IBM SPSS, EViews, Oracle Crystall Ball. А уж потом рабочую идею программисты переносят в код.

================================================

Вернемся к нашему индексу. Скачав его, сначала пришлось поправить все даты когда индекс почему то «голосовал» в выходные и праздничные дни. Таковых было не много но всё же. Это Тимофею на заметку.

1. Итак, первым делом построил график индекса и под ним график соотв-их подневных доходностей индеса RTSI. На первый взгляд ряд индеса стационарен, слово страшное но на поверке простое- это ряд который не содержит трендов, т.е. находится в статистическом равновесии. Проверку на стационарность я делать поленился, все таки у нас не настолько серьезное исследование, хотя в SPSS делается легко. Может быть потом.

То что получилось:

Что бы понять какие значения индикатора брать за сигнальные, можно просто на глаз прикинуть экстремальные уровни- 0.5 и 2.5. Можно пойти более тоынм путем — посчитать описательные статистики и построить гистограмму распределений. Делается в пакете анализа экселя просто как раз-два-три.

Стандартное отклонение от среднего = 0,71. Пик распределения это значение индекса =1, если от него отложить 1 ст откл в лево и право, то будет 1.7 и 0.3. С 0.3 сложно- нет ни одного значения индекса такого низкого уровня, поэтому я взял уже упомянутые 0.5 А верхнюю границу я решил двигать с верху, начав с 2.5.

2. Проверяем наличие связи, т.е. прогностическую ценность переменной (индекса). Для проверки я лично использую диаграммы рассеяния и уравнение регресии. Эта диаграмма сейчас даже во многих школах изучается и позволяет очень легко и наглядно увидеть наличие связи. Вот она:

В принципе, после первого взгляда на диаграмму, я понял что Леха бы проиграл рынку деньги торгуя такой сигнал. Да даже глядя на таблицу значений можно смело сделать такой вывод. Положительный наклон линии показывает наличие связи между переменными. Значений маловато, но когда мы будем опускать границу сигнальной линии индикатора, то их будет больше. Пока же, предлагаю построить график эквити как если бы мы каждый день после появления сигнала покупали индекс и продавали в конце дня. Пока без вечерки, просто индекс.

3. Вот так оно выглядит:

Вечерка если провести исследование чаще прибавляет к движению дня, но это потом. Конечно есть много условностей, гепы, проскальзывания итд. Я постараюсь если не промоделировать их то хотя бы порассуждать, в слудующих выпусках. RTSI-Mytrade team VS SmartLab :)

Следите за выпусками. В след серии результаты тестов значения индикатора 2 и шорт система со значением 0.5

Сейчас убегаю играть в футбол, вопросы пишите в каменты, я на все постараюсь ответить вечером.

34 Комментария

edvas121 января 2012, 13:22ПОШЕЛЬ ТЫ НАХУЙ!!!-71

edvas121 января 2012, 13:22ПОШЕЛЬ ТЫ НАХУЙ!!!-71 Зайцев Дмитрий21 января 2012, 13:29норм, полезно. продолжай, у тебя неплохо получатся+3

Зайцев Дмитрий21 января 2012, 13:29норм, полезно. продолжай, у тебя неплохо получатся+3 pup21 января 2012, 13:30чел провел серьезное исследование позволяющее с экономить чьи-то деньги в портфеле… и какова благодарность?+1

pup21 января 2012, 13:30чел провел серьезное исследование позволяющее с экономить чьи-то деньги в портфеле… и какова благодарность?+1 korn21 января 2012, 13:34плюсую++++1

korn21 января 2012, 13:34плюсую++++1

Читайте на SMART-LAB:

Интервью с СЗА: новый выпуск, ситуация в отрасли и планы компании

Обсудили с директором ПКО «СЗА» Константином Панфиловым: 🔹Тенденции на рынке ПКО, результаты компании, основные итоги 2025 года.

🔹Кредитный портфель компании, отдельно поговорили про...

17.04.2026

Ставки по вкладам падают перед заседанием ЦБ. Какие активы выигрывают?

После заседания Банка России 20 марта настроения на рынке заметно ухудшились. Регулятор снизил ключевую ставку до 15%, но вместе с тем ужесточил риторику. До следующего заседания ЦБ остается чуть...

17.04.2026

ПАО «МГКЛ» получило международный кредитный рейтинг

Компания стала первым российским эмитентом, которому в Индии присвоен кредитный рейтинг в национальной валюте по международной шкале ПАО «МГКЛ» получило долгосрочный кредитный рейтинг по...

17.04.2026

Ольга Тимченко, Прежде чем постить информацию такого рода,

проверяйте достоверность, в разных источниках, таких статей много,

прочитайте хотя бы эту, или гугл-яндекс в помощь если нужен другой...

Вижу у себя проседание по Кроносу 5.5% от цены покупки.

Не критично.

А при общем объеме его в портфеле в 3.5% тем более.

Нет повода для истерик, да и просто волнения, у меня так точно. Полдавать...

Vladimir Kharitonov, Двачую, кандиционер брал в 2023 вроде, щас сматрю цена лишь на тыщу выросла или таже самая, снизили цену вслед за долларом.

вот автодилиры бы за долларомснижали цену в руб...

Алексей Неважно, да. «Немного» поторопилась она. Но она вообще не так чтобы умная… Соответственно дурачкам зайдёт

Иван Бубин, вы ведь врете, да? Зачем?

Lagehon, для этого нет топлива.

Андрей Ш.,

Завтра её начнут продавать фонды. Только SBRB на 150 млн. Если очень нравится бумага, так стоит позже перезайти…

Manuk, покупка падающего тренда это ловля ножа. По-моему спорить о том падающий тренд или растущий в новотэке сейчас спорить никто не будет. Я сам иногда так делаю если вижу, что шорт хотят вынести...

Бекас, Управление по контролю за иностранными активами Министерства финансов США (OFAC) выдало лицензию, разрешающую покупку и продажу сырой нефти и нефтепродуктов российского происхождения, загруж...

Сиделец, спасибо за инфу