07 декабря 2011, 14:44

Дневник робота

Прошло еще чуть больше двух месяцев после запуска нового робота. Продолжаю рассказывать об одной нашей стратегии. Подробно расписывал особенность стратегии в двух постах по ссылкам ниже.

1 и 2 часть

stocksharp.blogspot.com/2011/10/blog-post.html#comment-form

stocksharp.blogspot.com/2011/10/blog-post_03.html#comment-form

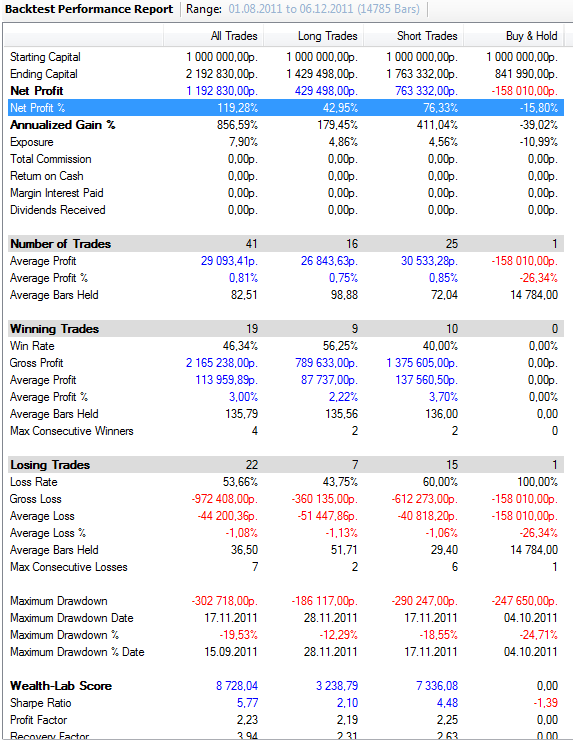

Если вкратце – мы бросили вызов одному из правил оптимизации, график оптимизируемого параметра должен быть ровным и прибыльным на большем количестве своих значений. Мы нашли такую стратегию, которая работает на очень ограниченном количестве значений параметра (возможно, что это подгонка и неустойчивая стратегия), но показатели риск/прибыль впечатлили, поэтому было решено запустить стратегию. Если бы стратегия побила свою максимальную просадку * 2, мы бы признали эксперимент неудавшимся. Но, прошло > 4 месяцев. Результат работы по тестам +120%, на реальном счету + 140% (т.к. запустили в самом начале после неск. убыточных сделок, а не 1го числа) На данный момент стратегия продолжает работать

Результаты стратегии с момента её запуска

Эксперимент выходит успешным. Выходит, что можно брать нестабильные параметры, при высоких показателях стратегии. Зная на что мы идем, принять риск, но… внимательно отслеживать просадку.

1 и 2 часть

stocksharp.blogspot.com/2011/10/blog-post.html#comment-form

stocksharp.blogspot.com/2011/10/blog-post_03.html#comment-form

Если вкратце – мы бросили вызов одному из правил оптимизации, график оптимизируемого параметра должен быть ровным и прибыльным на большем количестве своих значений. Мы нашли такую стратегию, которая работает на очень ограниченном количестве значений параметра (возможно, что это подгонка и неустойчивая стратегия), но показатели риск/прибыль впечатлили, поэтому было решено запустить стратегию. Если бы стратегия побила свою максимальную просадку * 2, мы бы признали эксперимент неудавшимся. Но, прошло > 4 месяцев. Результат работы по тестам +120%, на реальном счету + 140% (т.к. запустили в самом начале после неск. убыточных сделок, а не 1го числа) На данный момент стратегия продолжает работать

Результаты стратегии с момента её запуска

Эксперимент выходит успешным. Выходит, что можно брать нестабильные параметры, при высоких показателях стратегии. Зная на что мы идем, принять риск, но… внимательно отслеживать просадку.

48 Комментариев

moneymaker07 декабря 2011, 14:49молодцы ребят!) продолжайте обновлять хаи эквити!+1

moneymaker07 декабря 2011, 14:49молодцы ребят!) продолжайте обновлять хаи эквити!+1 spekyljantka07 декабря 2011, 14:54успехов!0

spekyljantka07 декабря 2011, 14:54успехов!0 CamarillaDaily07 декабря 2011, 15:00Алексей, здравствуй. Какие плечи используются?0

CamarillaDaily07 декабря 2011, 15:00Алексей, здравствуй. Какие плечи используются?0 rusalgo.com07 декабря 2011, 15:00что еще хочется сказать — стратегия настолько ТУПА. Кто-то говорил, что описание стратегии должно помещаться на обратной стороне почтовой марки, как раз тот случай.+1

rusalgo.com07 декабря 2011, 15:00что еще хочется сказать — стратегия настолько ТУПА. Кто-то говорил, что описание стратегии должно помещаться на обратной стороне почтовой марки, как раз тот случай.+1

Читайте на SMART-LAB:

XAU/USD: золото скорректировалось и готовится к новой волне распродаж

Золото весь прошедший период поступательно восстанавливалось, отыграв почти половину предыдущего снижения на фоне снижения доллара и осторожных надеждах на деэскалацию конфликта на Ближнем...

17.04.2026

🔥 Займер переходит от «займов до зарплаты» к кредитным лимитам

Финтех-группа «Займер» объявляет операционные результаты I квартала 2026 года. Наибольшая доля выдач за этот период пришлась на новый флагманский продукт «Лимит+», который с 1 апреля стал основным...

17.04.2026

Обороты на срочном рынке ➡️ +66% с начала года

Торговая активность наших клиентов на срочном рынке активно росла в 1-м квартале — на 66% с января по март.

Более того, март — рекордный месяц по объёму сделок с фьючерсами и опционами...

17.04.2026

genubat, третье ещё есть: инерция. Просто привыкли.

Затарился на все депо. Надеюсь не порвет.

В дедов просто верить надо.

Дмитрий, А вы страну любите?) Мировая экономика, в данном контексте, зависит от Российского участия. Наш Верховный, очень грамотный политик, в отличии от европейских гопников) Как бы все мировые не...

Ну ждём друзья 37 ну 30 не знаю врятли 37 да в следующем году дивы 15-19 руб будут хорошие 65-75 цена СНГ преф будет ну так всегда в СНГ префе раз в 2 года движуха

но на e-disclosure и отчёта-то нет никакого.

Все понятно. Конкретно, что и кому предлагаете и какой резерв по времени есть? Ну и как связь держать, а также ваши обязательства и стоимость услуг?

Booppa, вы опасный) какие цели на этот раз?) если не показывать подлодку с погружением?) мне с вами не по пути, как и предыдущий вышел давно, а с алертами которые прилетают я как — нервная группа п...

0:30

понятно, что здесь полный облом. полнейший

Ingvar Hyper, в среду

🪙 ЗПИФ «Индустриальный»: стоит ли вкладываться в склады? Мне нравятся фонды, или правильнее сказать " Нравились". Особенно после прочтения книги Джона Богла. Покупаешь фонд, он растёт, а ты ...