24 августа 2011, 15:42

Железный кондор как попытка стабильно зарабатывать.

Здравствуйте. В данный момент на рынках царит неопределнность среди большинства игроков. Именно на этом мы и попытаемся заработать.

Первым делом посмотрим, насколько волатилен всеми нами любимый фьюч.

Будем использовать дневной график и индикатор ATR.

Получаем, что до всего безобразия ATR был где-то на уровнях 4-5 тысяч, неделю назад на уровне 10 тысяч и сейчас — около 8. На самом деле, если взять несколько прошедших дней и посмотреть минимум и максимум, то мы получим похожие цифры.

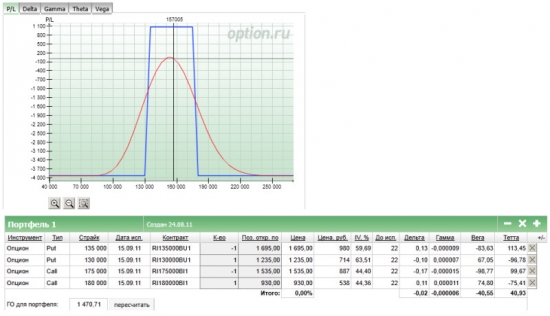

Теперь. Поскольку тема называется стабильный заработок, а не игра в казино, то мы попытаемся минимизировать риски, связанные с продажей гаммы. (мы ее обмениваем на тету и отрицательную вегу). Если взять 2,5 ATR, то получим значение 20 тысяч. Т.е. приблизительно 20 тысяч вправо и влево, иначе говоря 4 страйка. При RTSI = 155000, получаем 135 пут и 175 колл. Ограничиваем максимальный риск 1 страйком, чтобы не упасть со стула, если Беня сморозит какую-нибудь глупость или ASF начнет шортить.

Для этого покупаем на один страйк дальше: 130 пут и 180 колл.

Получаем конструкцию:

1 130 put

-1 135 put

-1 175 call

1 180 call

Прибыль чуть больше 1000 пунктов, риск максимальный чуть меньше 4000.

Почему соотношение прибыль/риск такое сушасшедшее?

Ответ прост: опционы отличаются от базового актива, типа фьючерсов, тем, что здесь главную роль играет статистика. Т.е. можно построить стратегию с безграничной прибылью, однако платить за это придется большими убытками.

Опционы — это своеобразное творчество, благодаря позиции мы отображаем наш взгляд на ситуацию. Что хотел показать автор такой позицией: волатильность будет падать или повышаться несильно, до 15 сентября ничего сверх страшного не произойдет. Однако из-за сильной волатильности, которую отображает ATR, используются отдаленные опционы, что увеличивает вероятность прибыли и дает время ее изменить в случае большого движения.

Что делать после создания позиции?

Любой трейдер должен попрощаться со своим стоп-лоссом, когда его ставит. По сути стоп-лосс на уровне 4000 тысяч. Поэтому, если вы не успеете подойти к монитору и прозеваете 10-20 тысяч движения, то потеря 4000 единственное, что вы можете потерять. Поэтому спать ночью можно спокойно и не боятся движений в 7 тысяч пунктов.

Управление позицией затратно, поскольку включает комиссионные и спред. Поэтому просто так менять что-то не следует, а то не будет прибыли. Однако после движения в чуть больше 10 пунктов имеет смысл задельта-нейтралить снова позицию, просто закрыв эту и открыв снова, используя ATR. Рехедж сделки приведет к небольшим потерям, однако остановит ускорение потерь.

Преимущества:

1. Ограниченный убыток, можно спать спокойно.

2. Дальность опционов позволяет успеть адекватно отреагировать, даже если смотреть в монитор раз в день.

3. Высокая вероятность получения прибыли. (если рынок эффективен, то в 80% случае вы получаете деньги)

Недостатки:

1. Ограниченная прибыль.

2. Потеря из-за возможной неликвидности дальних опционов(чтобы терять меньше желательно воздержаться от сделок утром и вечером, когда ликвидности меньше)

3. Нажитие на кнопочки бай/селл по желанию левой пятки нетерпеливым трейдером приводит к убыткам.

Спасибо за внимание.

Готов послушать критику и вопросы. Не забывайте, что решение по сделке принимаете вы сами, я даже не настаиваю. Все таки на рынке халявы нет, поэтому включаем мозг и творчество, выключаем бессистемность и халатность.

Всем удачи в торгах, новых идей и побольше ликвидности.

Первым делом посмотрим, насколько волатилен всеми нами любимый фьюч.

Будем использовать дневной график и индикатор ATR.

Получаем, что до всего безобразия ATR был где-то на уровнях 4-5 тысяч, неделю назад на уровне 10 тысяч и сейчас — около 8. На самом деле, если взять несколько прошедших дней и посмотреть минимум и максимум, то мы получим похожие цифры.

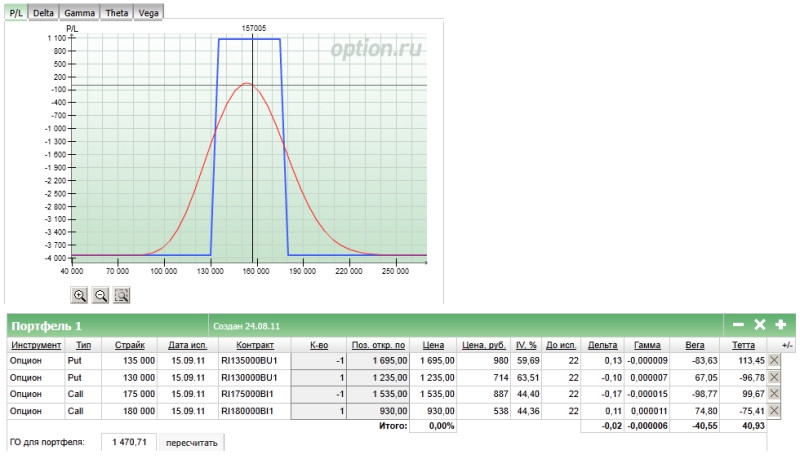

Теперь. Поскольку тема называется стабильный заработок, а не игра в казино, то мы попытаемся минимизировать риски, связанные с продажей гаммы. (мы ее обмениваем на тету и отрицательную вегу). Если взять 2,5 ATR, то получим значение 20 тысяч. Т.е. приблизительно 20 тысяч вправо и влево, иначе говоря 4 страйка. При RTSI = 155000, получаем 135 пут и 175 колл. Ограничиваем максимальный риск 1 страйком, чтобы не упасть со стула, если Беня сморозит какую-нибудь глупость или ASF начнет шортить.

Для этого покупаем на один страйк дальше: 130 пут и 180 колл.

Получаем конструкцию:

1 130 put

-1 135 put

-1 175 call

1 180 call

Прибыль чуть больше 1000 пунктов, риск максимальный чуть меньше 4000.

Почему соотношение прибыль/риск такое сушасшедшее?

Ответ прост: опционы отличаются от базового актива, типа фьючерсов, тем, что здесь главную роль играет статистика. Т.е. можно построить стратегию с безграничной прибылью, однако платить за это придется большими убытками.

Опционы — это своеобразное творчество, благодаря позиции мы отображаем наш взгляд на ситуацию. Что хотел показать автор такой позицией: волатильность будет падать или повышаться несильно, до 15 сентября ничего сверх страшного не произойдет. Однако из-за сильной волатильности, которую отображает ATR, используются отдаленные опционы, что увеличивает вероятность прибыли и дает время ее изменить в случае большого движения.

Что делать после создания позиции?

Любой трейдер должен попрощаться со своим стоп-лоссом, когда его ставит. По сути стоп-лосс на уровне 4000 тысяч. Поэтому, если вы не успеете подойти к монитору и прозеваете 10-20 тысяч движения, то потеря 4000 единственное, что вы можете потерять. Поэтому спать ночью можно спокойно и не боятся движений в 7 тысяч пунктов.

Управление позицией затратно, поскольку включает комиссионные и спред. Поэтому просто так менять что-то не следует, а то не будет прибыли. Однако после движения в чуть больше 10 пунктов имеет смысл задельта-нейтралить снова позицию, просто закрыв эту и открыв снова, используя ATR. Рехедж сделки приведет к небольшим потерям, однако остановит ускорение потерь.

Преимущества:

1. Ограниченный убыток, можно спать спокойно.

2. Дальность опционов позволяет успеть адекватно отреагировать, даже если смотреть в монитор раз в день.

3. Высокая вероятность получения прибыли. (если рынок эффективен, то в 80% случае вы получаете деньги)

Недостатки:

1. Ограниченная прибыль.

2. Потеря из-за возможной неликвидности дальних опционов(чтобы терять меньше желательно воздержаться от сделок утром и вечером, когда ликвидности меньше)

3. Нажитие на кнопочки бай/селл по желанию левой пятки нетерпеливым трейдером приводит к убыткам.

Спасибо за внимание.

Готов послушать критику и вопросы. Не забывайте, что решение по сделке принимаете вы сами, я даже не настаиваю. Все таки на рынке халявы нет, поэтому включаем мозг и творчество, выключаем бессистемность и халатность.

Всем удачи в торгах, новых идей и побольше ликвидности.

36 Комментариев

Алексей (Bacardi)24 августа 2011, 15:58а ты не думал что беня скажет куе 3, и все попрет вверх? может лучше было купить 175 кол и продать 180 кол?+1

Алексей (Bacardi)24 августа 2011, 15:58а ты не думал что беня скажет куе 3, и все попрет вверх? может лучше было купить 175 кол и продать 180 кол?+1- Алексей (Bacardi)24 августа 2011, 16:06а положительная тета означает, что с каждым днем ты будешь получать прибыль, из-за того что приближается день экспирации?+1

- Алексей (Bacardi)24 августа 2011, 16:16а как ты посчитал прибыль и риск? прибыль от теты будет около 900р.или с каждым днем она будет увеличиваться? в программе которой ты пользуешься там разве есть фукция чтобы посмотреть как будет меняться тета и гамма при определенных условиях, там вроде только для волотитльности есть такая возможность?+1

- Алексей (Bacardi)24 августа 2011, 16:19понятно, спасибо).я только начинаю осваивать эту прогу.+1

Читайте на SMART-LAB:

Итоги первичных размещений ВДО и некоторых розничных выпусков на 16 апреля 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

16.04.2026

📍 Апрель насыщен деловыми событиями — сегодня одно из ключевых

Сегодня команда ПАО «МГКЛ» принимает участие в Биржевом форуме Московской биржи — одной из центральных площадок для профессионального диалога на рынке капитала. Здесь собираются все...

16.04.2026

Одна компания, две цены

Некоторые компании имеют в обращении два типа акций — обыкновенные (АО) и привилегированные (АП). Разница в их цене называется спредом. Почему АО обычно стоят дороже 🔹 Право голоса....

16.04.2026

free_tradder, ну да, ЕТ ж не видел, что подписывал) Бедный ЕТ

Donbass, А ты общаешься с тем кто там? Или так играешь тут в благородство?

Странные заявления Трампа… он допустил, что конфликт против Ирана не будет урегулирован

Американский лидер напомнил о прогнозах увеличения стоимости нефти до $250-$300 за баррель и отметил, что сейч...

Не дергаюсь, держу, «будем наблюлать».

Число автосалонов в России достигло 4,2 тыс. точек, что на 2,8% выше уровня начала года, но рынок скорее меняет структуру, чем реально расширяется — Ъ К концу марта 2026 года количество шоурумов легко...

Pinkin, как интересно!

Выход Cosmos и Медси на IPO. Еще и Оzon растет. Надо посмотрть на АФК повнимательнее.

john dao, Кому как. Солдатам — приятно. Тем, кто выжил. Ведь 4-х летняя проигранная Война кончилась.

Славик не написал вчера, такие дела. Тут только раскрытие поможет.

Активы рыночных ЗПИФов недвижимости по итогам I кв 2026 года превысили ₽950 млрд (+6,5% кв/кв) и могут вырасти до ₽1,35 трлн к концу года — Ъ По итогам первого квартала 2026 года чистые активы рыночны...

Активы рыночных ЗПИФов недвижимости по итогам I кв 2026 года превысили ₽950 млрд (+6,5% кв/кв) и могут вырасти до ₽1,35 трлн к концу года — Ъ По итогам первого квартала 2026 года чистые активы рыночны...