25 апреля 2024, 10:27

Арбитраж Si и не только - просто и доходно

Среди календарных фьючерсных спрэдов (в квике спрэды между фьючерсами) нет связок с вечными фьючерсами (ВФ).

А это отличная возможность с минимальным риском для трейдинга на разнице цен.

Почему это так — наглядно видно на графике ВФ/Si-12.24.

Эту валютную пару легко построить.

Потенциал прибыли есть всегда, пока наблюдается разница цен не менее 1%.

Почему это так, все, наверное, знают или догадываются.

То есть практически в любой момент можно войти в спрэд с положительным МО.

Но наилучшие точки входа видны на графике

На сегодня торгуются вечные фьючерсы на доллар, евро, юань, золото, индекс Мосбиржи.

И аналогичный арбитраж по ним всегда возможен.

Подводные камни — это фандинг и отсутствие льготного ГО по таким тандемам у некоторых брокеров ( легко проверить в квике при выставлении заявок).

Это может снижать рентабельность и доходность арбитража.

Упреждая неизбежную критику вечных скептиков и хейтеров, стоит отметить — рецепты по нейтрализации фандинга и снижению ГО есть всегда.

Их знают и успешно применяют smart traders.

Если вам понравился такой арбитраж, включите его в свой арсенал стратегий.

Биржа планирует вводить и дальше новые ВФ.

Значит, будут и новые возможности для арбитражного трейдинга.

Если вы знаете, как и для чего еще лучше использовать ВФ, поделитесь комментами.

А это отличная возможность с минимальным риском для трейдинга на разнице цен.

Почему это так — наглядно видно на графике ВФ/Si-12.24.

Эту валютную пару легко построить.

Потенциал прибыли есть всегда, пока наблюдается разница цен не менее 1%.

Почему это так, все, наверное, знают или догадываются.

То есть практически в любой момент можно войти в спрэд с положительным МО.

Но наилучшие точки входа видны на графике

На сегодня торгуются вечные фьючерсы на доллар, евро, юань, золото, индекс Мосбиржи.

И аналогичный арбитраж по ним всегда возможен.

Подводные камни — это фандинг и отсутствие льготного ГО по таким тандемам у некоторых брокеров ( легко проверить в квике при выставлении заявок).

Это может снижать рентабельность и доходность арбитража.

Упреждая неизбежную критику вечных скептиков и хейтеров, стоит отметить — рецепты по нейтрализации фандинга и снижению ГО есть всегда.

Их знают и успешно применяют smart traders.

Если вам понравился такой арбитраж, включите его в свой арсенал стратегий.

Биржа планирует вводить и дальше новые ВФ.

Значит, будут и новые возможности для арбитражного трейдинга.

Если вы знаете, как и для чего еще лучше использовать ВФ, поделитесь комментами.

87 Комментариев

Андрей25 апреля 2024, 10:41Жаль, что я не понимаю как тут можно заработать (грустный смайлик)+8

Андрей25 апреля 2024, 10:41Жаль, что я не понимаю как тут можно заработать (грустный смайлик)+8 evg_gen СТОП_МИРТРГ25 апреля 2024, 10:44меня останавливает это фандинг — ковырять каждый раз пересчет не мое занятие0

evg_gen СТОП_МИРТРГ25 апреля 2024, 10:44меня останавливает это фандинг — ковырять каждый раз пересчет не мое занятие0 Алекс Бергманн25 апреля 2024, 10:47вот именно -фандинг. И как его можно «нейтрализовать» не совсем понятно.0

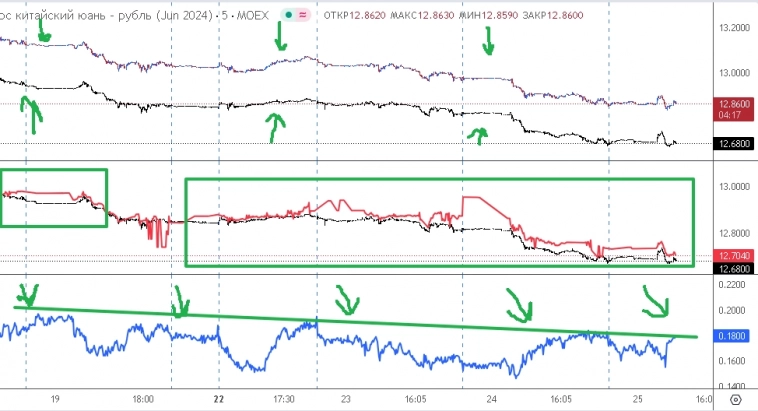

Алекс Бергманн25 апреля 2024, 10:47вот именно -фандинг. И как его можно «нейтрализовать» не совсем понятно.0 Арбитраж25 апреля 2024, 11:06Отрицательный фандинг можно избегать, нужно только построить график вф и спот. Торговать только в сторону схлопывания. В качестве примера можно взять китайский юань. Даже линию дорисовал на спреде.

Арбитраж25 апреля 2024, 11:06Отрицательный фандинг можно избегать, нужно только построить график вф и спот. Торговать только в сторону схлопывания. В качестве примера можно взять китайский юань. Даже линию дорисовал на спреде. +3

+3

Читайте на SMART-LAB:

Комментарий по новости Коммерсантъ

⚡️ Друзья,

считаем важным дать комментарий по сегодняшней новости в СМИ : 🔥 Взаимоотношения ГК «Самолет» и компании VIJU, одним из многочисленных технологических подрядчиков на объектах...

24.03.2026

Норникель представил в ЮАР прогноз спроса на палладий вне автопрома

Спектр применения металла может расшириться за счет использования палладия в производстве солнечных панелей, стекловолокна и микроэлектроники . Об этом рассказал директор Центра палладиевых...

24.03.2026

Квартиры под сдачу больше не в тренде: инвесторы выбрали новый способ вложиться в недвижимость

В 2025-2026 годах частный инвестор в России уходит от модели «одна инвестиционная квартира ради аренды» к более диверсифицированному и управляемому портфелю с акцентом на пассивный доход...

24.03.2026

Это походу уже закономерность — стоит Самолёту выйти с этим злосчастным новым размещением — так обязательно какая-то дичь в новостях произойдёт) Сколько уже, раза 2-3 новое размещение переносили?)

Nailim, Это всё произошло за месяц, ваша попытка хоть как-то сгладить и объяснить явное отсутствие денег или не грамотное управление засчитано, Ремора где появляется там значит делать уже нечего

ИРАН-США-ТРАМП-ПЕРЕГОВОРЫ

25.03.2026 07:07:39

Иран не верит в истинность желания Трампа вести мирные переговоры — СМИ

Вашингтон. 25 марта. ИНТЕРФАКС — Иранские официальные лица заявили ст...

Marina, после факта подтверждения прибыли за 1 кварт

в районе 150+ млрд ( в начале апреля ) и высвобождения 50 млрд капитала

после секьюритизации

более внимательно наблюдайте за движением,...

Объем инвестиций в жилую и коммерческую недвижимость в России по итогам I кв 2026 года сократился на 30% г/г и составил ₽99 млрд — Ъ Объем инвестиций в жилую и коммерческую недвижимость в России по ит...

Утянет SFI на дно эта компашка. А они ещё глубже лезут в неё. Продали хороший актив чтобы купить шлак

Tverskoy_homyak, нужна более понятна ситуация с перемирием… америка нефть торгует с 16.30 п мск… там она может упасть… Европа с 10.00

Barbados-Bond, «то этим конечно постараются воспользоваться» — пардон, не совсем понял — а кто?

АСВ с прокуратурой? Так они там дали вольную всем подозреваемым, отпустили, дали свободный выезд за...

Сохранение текущей цены отсечения в 2026 году может оказать поддержку рублю. Аналитики допускают, что этом году средний курс рубля может составить 81–82 руб. за доллар — Ведомости Минфин не стал раскр...

Pinkin, 11 XD