| Число акций ао | 391 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 1 802,4 млрд |

| Выручка | 1 345,7 млрд |

| EBITDA | 241,7 млрд |

| Прибыль | 119,4 млрд |

| Дивиденд ао | 160 |

| P/E | 15,1 |

| P/S | 1,3 |

| P/BV | 14,8 |

| EV/EBITDA | 8,1 |

| Див.доход ао | 3,5% |

| Яндекс Календарь Акционеров | |

| 17/02 Отчет по МСФО за 4кв и 2025 год и онлайн-звонок | |

| Прошедшие события Добавить событие | |

Яндекс акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Ребята, а где первым делом появляется отчетность? на сайте яндекса вроде еще не доступна.

Ребята, а где первым делом появляется отчетность? на сайте яндекса вроде еще не доступна. Отчётность "Яндекса" позволяет надеяться на небольшой рост акций

Отчётность "Яндекса" позволяет надеяться на небольшой рост акцийТимур Нигматуллин, аналитик «Открытие Брокер»

Совокупная выручка за 1 квартал 2018 год ускорилась и прибавила 29% год к году до 26,6 млрд руб. Онлайн-реклама на сайтах «Яндекса» принесла 66% выручки (+22% до 17,5 млрд руб.). Реклама на сайтах партнеров сформировала 20% выручки (+4% до 5,4 млрд руб.). На выручку прочих сегментов, крупнейшие из которых «Яндекс.Маркет» и «Яндекс.Такси», пришлось 14% выручки (+228% до 3,7 млрд руб.).

На бизнес продолжают оказывать позитивное влияние рыночная и макроэкономическая конъюнктура, а также различные корпоративные события. Циклический рост экономики, возобновившееся после кризиса увеличение аудитории интернета в РФ и наложенные на Google антимонопольные ограничения поддерживают операционные показатели рекламного сегмента. Количество поисковых запросов в «Яндекс» выросло на 10% год к году. Доля рынка компании по поисковым запросам в РФ выросла на 1,8 п.п. год к году и составила 56,5%, особо впечатляет рост доли рынка на Android: +8,3 п.п. до 46,3%. В подобных условиях компании удалось увеличить количество платных кликов на 7% год к году при увеличении стоимости одного клика на 8%. Стоит отметить, что на глобальном рынке Google неуклонно снижает цену платного клика по объявлениям. «Яндекс.Такси» (после слияния с локальным Uber лишь 59,3% компании находится в собственности «Яндекса») взял курс на монетизацию. Количество поездок «Яндекс.Такси» выросло на 222% год к году, а выручка прибавила 301% год к году. До объединения с Uber динамика выручки стабильно отставала от поездок.

Рентабельность на уровне скорректированной EBITDA снизилась на 4,3 п.п. год к году до 29% (7,7 млрд руб.). Операционная прибыль снизилась на 6,4% г/г, до 3,2 млрд. Компания продолжает наращивать расходы «инвестиционного» типа на разработку продукто, в т.ч. выпуская новые акции. За год доли акционеров размылись на 2%.

Несмотря на монетизацию «Яндекс.Такси», весь бизнес «Яндекса» за периметром онлайн-рекламы глубоко убыточен. В частности, «Яндекс.Такси» ежеквартально приносит около 1,7 млрд руб. убытков на уровне EBITDA, по всей видимости, выход на положительную маржу в рамках текущей бизнес-модели без ущерба для доли рынка маловероятен до появления беспилотных автомобилей. Чистая прибыль акционеров «Яндекса» выросла на 126% до 1,9 млрд руб. из-за влияния убытков от курсовых разниц годом ранее.

Менеджмент улучшил прогнозы на 2018 год. Несмотря на планируемую деконсолидацию «Яндекс.Маркета» в рамках сделки со Сбербанком, ожидается ускорение выручки с прежних 25-30% до 28-32% на фоне сохраняющегося влияния многочисленных позитивных внешних и внутренних факторов как на поисковый бизнес, так и прочие сегменты. Прогнозы по марже не озвучивались.

На наш взгляд, отчётность «Яндекса» смотрится нейтральной относительно текущей рыночной капитализации компании. Несмотря на высокие темпы роста выручки, рентабельность на уровне EBITDA находится под все более возрастающим давлением. Компания предпринимает ряд инициатив для решения проблемы убыточных активов, заключая в т.ч. сделки с партнерами (Uber, Сбербанк), но, по нашим прогнозам, в ближайшие кварталы здесь вряд ли стоит ожидать существенного улучшения ситуации. Наша целевая цена по акциям «Яндекс» составляет 2214 руб., потенциал роста – менее 5%. Рекомендация – «держать».

- Бизнес "Яндекса" за периметром онлайн-рекламы глубоко убыточен

Выручка «Яндекса» от продажи интернет-рекламы в первом квартале 2018 года в структуре общих доходов компании составила 86%, показав рост на 17% — до 22,8 млрд рублей.

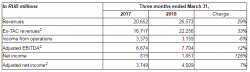

Консолидированная выручка «Яндекса» по МСФО в 1 квартале 2018 года выросла на 29% по сравнению с аналогичным периодом 2017 года — до 26,6 млрд рублей ($464 млн).

Совокупная выручка за 1 квартал 2018 год ускорилась и прибавила 29% год к году до 26,6 млрд руб. Онлайн-реклама на сайтах «Яндекса» принесла 66% выручки (+22% до 17,5 млрд руб.). Реклама на сайтах партнеров сформировала 20% выручки (+4% до 5,4 млрд руб.). На выручку прочих сегментов, крупнейшие из которых «Яндекс.Маркет» и «Яндекс.Такси», пришлось 14% выручки (+228% до 3,7 млрд руб.).

На бизнес продолжают оказывать позитивное влияние рыночная и макроэкономическая конъюнктура, а также различные корпоративные события. Циклический рост экономики, возобновившееся после кризиса увеличение аудитории интернета в РФ и наложенные на Google антимонопольные ограничения поддерживают операционные показатели рекламного сегмента. Количество поисковых запросов в «Яндекс» выросло на 10% год к году. Доля рынка компании по поисковым запросам в РФ выросла на 1,8 п.п. год к году и составила 56,5%, особо впечатляет рост доли рынка на Android: +8,3 п.п. до 46,3%. В подобных условиях компании удалось увеличить количество платных кликов на 7% год к году при увеличении стоимости одного клика на 8%. Стоит отметить, что на глобальном рынке Google неуклонно снижает цену платного клика по объявлениям. «Яндекс.Такси» (после слияния с локальным Uber лишь 59,3% компании находится в собственности «Яндекса») взял курс на монетизацию. Количество поездок «Яндекс.Такси» выросло на 222% год к году, а выручка прибавила 301% год к году. До объединения с Uber динамика выручки стабильно отставала от поездок.

Рентабельность на уровне скорректированной EBITDA снизилась на 4,3 п.п. год к году до 29% (7,7 млрд руб.). Операционная прибыль снизилась на 6,4% г/г, до 3,2 млрд. Компания продолжает наращивать расходы «инвестиционного» типа на разработку продукто, в т.ч. выпуская новые акции. За год доли акционеров размылись на 2%.

Несмотря на монетизацию «Яндекс.Такси», весь бизнес «Яндекса» за периметром онлайн-рекламы глубоко убыточен. В частности, «Яндекс.Такси» ежеквартально приносит около 1,7 млрд руб. убытков на уровне EBITDA, по всей видимости, выход на положительную маржу в рамках текущей бизнес-модели без ущерба для доли рынка маловероятен до появления беспилотных автомобилей. Чистая прибыль акционеров «Яндекса» выросла на 126% до 1,9 млрд руб. из-за влияния убытков от курсовых разниц годом ранее.

Менеджмент улучшил прогнозы на 2018 год. Несмотря на планируемую деконсолидацию «Яндекс.Маркета» в рамках сделки со «Сбербанком», ожидается ускорение выручки с прежних 25-30% до 28-32% на фоне сохраняющегося влияния многочисленных позитивных внешних и внутренних факторов как на поисковый бизнес, так и прочие сегменты. Прогнозы по марже не озвучивались.

На наш взгляд, отчётность «Яндекса» смотрится нейтральной относительно текущей рыночной капитализации компании. Несмотря на высокие темпы роста выручки, рентабельность на уровне EBITDA находится под все более возрастающим давлением. Компания предпринимает ряд инициатив для решения проблемы убыточных активов, заключая в т.ч. сделки с партнерами (Uber, «Сбербанк»), но, по нашим прогнозам, в ближайшие кварталы здесь вряд ли стоит ожидать существенного улучшения ситуации. Наша целевая цена по акциям «Яндекс» составляет 2214 руб., потенциал роста – менее 5%. Рекомендация – «держать».

Нигматуллин Тимур

«Открытие Брокер»

Акции Яндекса могут начать снижение после открытия рынка США

Сегодня, 25 апреля, свои финансовые результаты за 1К 2018 года по US GAAP представил «Яндекс».

Выручка компании возросла на 29% г/г до 26,6 млрд руб. Наибольшую долю в выручке по-прежнему занимает поисковое направление. Выручка поискового сегмента продолжила стабильный рост вместе со всем рынком интернет-рекламы и увеличилась на 19,5% г/г. Наиболее значительный рост среди сегментов, как и ожидалось, демонстрирует «Яндекс Такси». Выручка подразделения выросла на 300% до 3,1 млрд руб. при росте числа поездок на 222%. Выручка сегмента электронной коммерции осталась примерно на одном уровне и составила 1,3 млрд руб., при этом мы ожидаем деконсолидации показателей «Яндекс Маркет» уже во втором квартале этого года после закрытия сделки со «Сбербанком».

В структуре выручки, как и ожидалось, из экспериментальных сервисов было выделено новое направление – Медиа-сервисы которое включает в себя «КиноПоиск», «Яндекс Музыку» и другие проекты. Сервисы объявлений продемонстрировали значительный рост показателей нарастив выручку на 92,4% г/г, но при этом продолжают занимать небольшой процент в суммарной выручке компании.

Скорр. EBITDA выросла на 12,1% г/г до 7,7 млрд руб. Основной рост обеспечил поисковый сегмент, в то время как затраты на Яндекс Такси и сервисы доставки еды снизили скорр. EBITDA Яндекс на 1,7 млрд руб против убытка в 1,2 млрд. годом ранее. Рентабельность по скорр. EBITDA при этом снизилась с 33,3% до 29% оставаясь, тем не менее, на высоко уровне. Скорр. чистая прибыль выросла на 7% г/г.

Компания повысила свой прогноз по выручке на 2018 год и теперь ожидает роста на 28-32% против 25-30%.Предыдущий прогноз был достаточно консервативен и его повышение не стало сюрпризом. В целом результаты компании вышли ожидаемо сильными, и мы полагаем, что реакция рынка должна быть позитивной. Однако, динамика американских площадок последнее время негативная, что может вызвать снижение котировок после открытия торгов на NASDAQ.

Михайлин Артем

ИК «Велес Капитал»

stanislava,

Сюда потому как падает — настроение рынка — отрицательное!- Акции Яндекса могут начать снижение после открытия рынка США

Сегодня, 25 апреля, свои финансовые результаты за 1К 2018 года по US GAAP представил «Яндекс».

Выручка компании возросла на 29% г/г до 26,6 млрд руб. Наибольшую долю в выручке по-прежнему занимает поисковое направление. Выручка поискового сегмента продолжила стабильный рост вместе со всем рынком интернет-рекламы и увеличилась на 19,5% г/г. Наиболее значительный рост среди сегментов, как и ожидалось, демонстрирует «Яндекс Такси». Выручка подразделения выросла на 300% до 3,1 млрд руб. при росте числа поездок на 222%. Выручка сегмента электронной коммерции осталась примерно на одном уровне и составила 1,3 млрд руб., при этом мы ожидаем деконсолидации показателей «Яндекс Маркет» уже во втором квартале этого года после закрытия сделки со «Сбербанком».

В структуре выручки, как и ожидалось, из экспериментальных сервисов было выделено новое направление – Медиа-сервисы которое включает в себя «КиноПоиск», «Яндекс Музыку» и другие проекты. Сервисы объявлений продемонстрировали значительный рост показателей нарастив выручку на 92,4% г/г, но при этом продолжают занимать небольшой процент в суммарной выручке компании.

Скорр. EBITDA выросла на 12,1% г/г до 7,7 млрд руб. Основной рост обеспечил поисковый сегмент, в то время как затраты на Яндекс Такси и сервисы доставки еды снизили скорр. EBITDA Яндекс на 1,7 млрд руб против убытка в 1,2 млрд. годом ранее. Рентабельность по скорр. EBITDA при этом снизилась с 33,3% до 29% оставаясь, тем не менее, на высоко уровне. Скорр. чистая прибыль выросла на 7% г/г.

Компания повысила свой прогноз по выручке на 2018 год и теперь ожидает роста на 28-32% против 25-30%.Предыдущий прогноз был достаточно консервативен и его повышение не стало сюрпризом. В целом результаты компании вышли ожидаемо сильными, и мы полагаем, что реакция рынка должна быть позитивной. Однако, динамика американских площадок последнее время негативная, что может вызвать снижение котировок после открытия торгов на NASDAQ.

Михайлин Артем

ИК «Велес Капитал»  Yandex N.V. (Яндекс Н.В.)

Yandex N.V. (Яндекс Н.В.)

Акции Class A

285 612 556 акций www.sec.gov/Archives/edgar/data/1513845/000151384518000013/yndx-20171231x20f.htm

Капитализация на 25.04.2018г: 609,354 млрд руб

Акции Class B

40 692 286 акций

Капитализация на 25.04.2018г: 86,817 млрд руб

Общий долг на 31.12.2016г: 35,516 млрд руб

Общий долг на 31.12.2017г: 37,897 млрд руб

Общий долг на 31.03.2018г: 42,580 млрд руб

Выручка 2015г: 59,792 млрд руб

Выручка 1 кв 2016г: 16,473 млрд руб

Выручка 2016г: 75,925 млрд руб

Выручка 1 кв 2017г: 20,652 млрд руб

Выручка 2017г: 94,054 млрд руб

Выручка 1 кв 2018г: 26,573 млрд руб

Операционная прибыль 2015г: 9,593 млрд руб

Операционная прибыль 1 кв 2016г: 2,440 млрд руб

Операционная прибыль 2016г: 12,847 млрд руб

Операционная прибыль 1 кв 2017г: 3,375 млрд руб

Операционная прибыль 2017г: 13,036 млрд руб

Операционная прибыль 1 кв 2018г: 3,159 млрд руб

Прибыль 2012г: 8,223 млрд руб

Прибыль 2013г: 13,474 млрд руб

Прибыль 2014г: 17,020 млрд руб

Прибыль 2015г: 9,679 млрд руб

Прибыль 1 кв 2016г: 1,069 млрд руб

Прибыль 2016г: 6,798 млрд руб

Прибыль 1 кв 2017г: 819 млн руб

Прибыль 6 мес 2017г: 4,303 млрд руб

Прибыль 9 мес 2017г: 5,156 млрд руб

Прибыль 2017г: 8,656 млрд руб – Р/Е 80,4

Прибыль 1 кв 2018г: 1,851 млрд руб

yandex.ru/company/press_releases/2018/0425

ir.yandex/releases.cfm?ReleasesType=Financial%20Releases

yandex.com/company/ Яндекс — чистая прибыль за 1 квартал 2018 года +126% г/г и составила 1,9 млрд рублей

Яндекс — чистая прибыль за 1 квартал 2018 года +126% г/г и составила 1,9 млрд рублей

Яндекс объявляет неаудированные финансовые результаты за первый квартал 2018 года.

Ключевые финансовые показатели за I квартал 2018 года(1)(2)

• Консолидированная выручка выросла по сравнению с аналогичным показателем за первый квартал 2017 года на 29% — до 26,6 млрд рублей (464,0 млн долларов США).• Чистая прибыль выросла по сравнению с аналогичным показателем за первый квартал 2017 года на 126% и составила 1,9 млрд рублей (32,3 млн долларов США).• Рентабельность по чистой прибыли — 7,0%.• Скорректированная чистая прибыль (Adjusted net income) увеличилась по сравнению с аналогичным показателем за первый квартал 2017 года на 7% и составила 4,0 млрд рублей (70,0 млн долларов США).• Отношение (рентабельность) скорректированной чистой прибыли к выручке (Adjusted net income margin) — 15,1%.• Скорректированный показатель EBITDA (Adjusted EBITDA) вырос по сравнению с аналогичным показателем за первый квартал 2017 года на 12% — до 7,7 млрд рублей (134,5 млн долларов США).• Отношение (рентабельность) скорректированного показателя EBITDA к выручке (Adjusted EBITDA margin) — 29%.• Объем денежных средств, депозитов и вложений в долговые ценные бумаги на 31 марта 2018 года составил 95,2 млрд рублей (1662,2 млн долларов США), включая денежные средства, депозиты и вложения в долговые ценные бумаги Яндекс.Такси в размере 26,2 млрд рублей (457,5 млн долларов США).

Компания повысила прогноз роста выручки в 2018 году с 25-30% до 28-32%

пресс-релиз

Айдар 987, ну, например, вот тут invest-idei.ru/uploads/5ab0efa5111dc.pdf месяц назад рисовали экспоненту для Я.Такси.

Лично моё впечатление — в Яндексе работают одни из самых умных людей России, в этом и есть его перспектива и надежда.

Александр, яндекс такси не сможет выйти в хороший плюс, этот рынок давно знаменит тем, что люди очень быстро меняют оператора, плюс таксисты сейчас стали более продвинутыми, они работают сразу на несколько операторов, и поэтому все эти затраты на бонусы водителям деньги в трубу, плюс сомнительное вложение в аренду авто. Айдар 987, ну, например, вот тут invest-idei.ru/uploads/5ab0efa5111dc.pdf месяц назад рисовали экспоненту для Я.Такси.

Айдар 987, ну, например, вот тут invest-idei.ru/uploads/5ab0efa5111dc.pdf месяц назад рисовали экспоненту для Я.Такси.

Лично моё впечатление — в Яндексе работают одни из самых умных людей России, в этом и есть его перспектива и надежда.Айдар 987, За Яндексом перспектива, имхо.

Правда, при текущих безумных блокировках и внешних политиках всё выглядит грустно и ограничено только российским болотцем.

Александр, перспектива на услугах рекламы прибыль нарастить еще в 10-20 раз? за ближайший год? или может у них чп закопана в чем и можно монетизировать?- Яндекс продолжит демонстрировать сильный рост общей выручки

25 апреля «Яндекс» представит свои финансовые результаты за 1К 2018 года по US GAAP.

Мы ожидаем рост выручки интернет-компании в 1К 2018 года до 26,2 млрд руб., на 26,9% по сравнению с 1К 2017 года. Наибольшую долю в выручке по-прежнему будут занимать доходы от интернет-рекламы. По нашим прогнозам, выручка от интернет-рекламы вырастет на 21% г/г и составит около 90% от суммарной выручки. Основным сегментом в рекламной выручке остается поиск. Мы ожидаем значительного роста нерекламной выручки, главным образом благодаря сильным результатам в сегменте «такси». Доля «Яндекса» в поиске на всех платформах в марте осталась на уровне 56,47%, практически не изменившись с декабря. Доля на платформе Android, согласно Яндекс Радар, выросла с 45,64% в декабре до 46,78% в марте.

Михайлин Артем

По нашим расчетам, выручка подразделения «такси» за квартал составит не менее 2 млрд руб., демонстрируя более чем двукратный рост по сравнению с 1К 2017 года. Первый квартал 2018 года может стать последним, когда «Яндекс» консолидирует показатели Яндекс Маркет в своей отчетности перед закрытием сделки со «Сбербанком». Мы ожидаем квартальную выручку подразделения на уровне 1,4 млрд руб.

Согласно нашей модели, скорр. EBITDA вырастет на 23,3% г/г и составит 8,5 млрд руб., а рентабельность зафиксируется на уровне 32,3%. Значительное влияние на EBITDA компании продолжат оказывать расходы и субсидии для водителей Яндекс Такси, а также SG&A сервисов доставки еды.

Мы полагаем, что скорр. чистая прибыль будет равна 3,9 млрд руб., демонстрируя незначительный рост г/г.

На первый квартал у «Яндекса» традиционно приходится наименьшая доля в годовой выручке, а наиболее значительный рост компания демонстрирует в последнем квартале. Мы ожидаем, что «Яндекс» продолжит демонстрировать сильный рост общей выручки и сохранять хорошую рентабельность по скорр. EBITDA. Учитывая снижение котировок в связи с макроэкономической нестабильностью, мы полагаем, что рынок положительно воспримет отчетность компании. На конференц-звонке менеджмент может скорректировать годовые прогнозы, а также предоставить сведения относительно операционных результатов сервиса такси и будущего Яндекс Маркет.

ИК «Велес Капитал»

Яндекс — прогноз результатов за 4 кв. 2017 г.

В среду, 25 апреля, Яндекс должен опубликовать финансовые результаты за 1 кв. 2018 г.Мы ожидаем сохранения очень быстрых темпов роста бизнеса в сочетании с хорошим уровнем рентабельности. В частности, консолидированная выручка увеличится, по нашим прогнозам, на 25% (здесь и далее – год к году) до 25,6 млрд руб. (451 млн долл.), при этом скорректированная EBITDA вырастет на 21% до 8,3 млрд руб. (147 млн долл.). Это будет означать снижение рентабельности по EBITDA на 0,8 п.п. до 32,5%. Чистая прибыль Яндекса, ка мы ожидаем, вырастет на 253% до 3,0 млрд руб. (52 млн долл.).

Выручка Яндекса в сегменте «Поиск и портал» в 1 кв., 2018г., по нашим прогнозам, увеличится на 22% до 22,8 млрд руб. (401 млн долл.), доходы сегмента «Электронная коммерция» вырастут на 1% до 1,3 млрд руб.(23 млн долл.), а выручка сегмента «Такси» станет больше на 85% и составит 1,4 млрд руб. (25 млн долл.). В части издержек мы ожидаем, что себестоимость возрастет на 21% до 6,4 млрд руб. (113 млн долл.), а расходы на разработку – на 24% до 5,6 млрд руб. (99 млн долл.), или 21,8% от выручки (минус 0,1 п.п.). Общие и административные расходы Яндекса, согласно нашему прогнозу, увеличатся на 25% до 6,2 млрд руб. (109 млн долл.).

На результатах 1 кв. 2018 г. положительно скажется как опережающий рост онлайн-сегмента российского рынка рекламы, так и увеличение доходов от новых направлений бизнеса Яндекса. Возможное оживление розничных продаж, позитивно влияющее на общий объем рекламного рынка, также может оказать поддержку финансовым показателям. Мы по-прежнему предпочитаем акции Яндекса в сегменте интернет- компаний и рекомендуем их ДЕРЖАТЬ.

Уралсиб

stanislava, да тоже читал это, надеюсь ожидания оправдаются- Яндекс - прогноз результатов за 4 кв. 2017 г.

В среду, 25 апреля, Яндекс должен опубликовать финансовые результаты за 1 кв. 2018 г.Мы ожидаем сохранения очень быстрых темпов роста бизнеса в сочетании с хорошим уровнем рентабельности. В частности, консолидированная выручка увеличится, по нашим прогнозам, на 25% (здесь и далее – год к году) до 25,6 млрд руб. (451 млн долл.), при этом скорректированная EBITDA вырастет на 21% до 8,3 млрд руб. (147 млн долл.). Это будет означать снижение рентабельности по EBITDA на 0,8 п.п. до 32,5%. Чистая прибыль Яндекса, ка мы ожидаем, вырастет на 253% до 3,0 млрд руб. (52 млн долл.).

Выручка Яндекса в сегменте «Поиск и портал» в 1 кв., 2018г., по нашим прогнозам, увеличится на 22% до 22,8 млрд руб. (401 млн долл.), доходы сегмента «Электронная коммерция» вырастут на 1% до 1,3 млрд руб.(23 млн долл.), а выручка сегмента «Такси» станет больше на 85% и составит 1,4 млрд руб. (25 млн долл.). В части издержек мы ожидаем, что себестоимость возрастет на 21% до 6,4 млрд руб. (113 млн долл.), а расходы на разработку – на 24% до 5,6 млрд руб. (99 млн долл.), или 21,8% от выручки (минус 0,1 п.п.). Общие и административные расходы Яндекса, согласно нашему прогнозу, увеличатся на 25% до 6,2 млрд руб. (109 млн долл.).

На результатах 1 кв. 2018 г. положительно скажется как опережающий рост онлайн-сегмента российского рынка рекламы, так и увеличение доходов от новых направлений бизнеса Яндекса. Возможное оживление розничных продаж, позитивно влияющее на общий объем рекламного рынка, также может оказать поддержку финансовым показателям. Мы по-прежнему предпочитаем акции Яндекса в сегменте интернет- компаний и рекомендуем их ДЕРЖАТЬ.

Уралсиб

- ребят скажите как влияет сильный(слабый) рубль на яндекс и почему? вот с экспортерами все очевидно, с банками тоже, а с яшей как?

сергей петров, Яндекс легко обеспечит импортозамещение.

Я бы посоветовал Яндексу подумать над Яндекс PAY

Михаил Угадайка, еще бы свой видеохостинг запустили типа yamovie

Сергей Мелихов, Согласен.

Нас с тобой креативных не хватает в Яндексе ))Санкции РКН против интернета весьма кстати для Яндекса. У кого Гугл забанен, те начнут кушать рекламу Яндекс-Директа, что положительно скажется на финотчетности.

Но глобального «импортозамещения» того же андроида не произойдет, максимум переименуют и новые обои поставят.

Гденьги ☭, да ну вряд ли прям как-то это скажется, уже все в норме у гугла, разве что продолжится война с телегой и роском наступит на те же грабли

кто в курсе, на америке яндекс торгуется, там сколько акций яндекса в одном лоте?

all_trade(Светлана), насколько я понял так же как и на ММВБ, 1 шт.

Алексей,

спасибо

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- В 3 квартале 2025 выручка Яндекс продолжает расти на 33%г/г, что вводит Яндекс в топ-10% самых быстро растущих компаний РФР (03.11.2025)

- Яндекс умудряется расти и наращивать рентабельность сегментов Райдтех и Е-коммерс несмотря на рецессию в российской экономике (03.11.2025)

- Постоянное размывание доли на 2 % в год снижает справедливый мультипликатор EV/EBITDA примерно на 10–12 % (03.11.2025)

- Компания не генерирует свободный денежный поток (03.11.2025)

Яндекс - описание компании

Яндекс — поисковая система.После переезда в РФ уставной капитал разделен на 379,454 млн акций.

Раньше было:

Class A: 316,560,776

Class B: 35,708,674

Акции класса B давали в 10 раз больше голосов, чем акции класса А.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: askIR@yandex-team.ru

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: pr@yandex-team.ru

Старую отчетность Яндекса можно найти на сайте: nebius.group/financial-releases-archive?year=2023