Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

В России только 28% людей используют онлайн для заказа еды.

В Мире в среднем 56%

Есть куда расти

| Число акций ао | 391 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 1 740,3 млрд |

| Выручка | 1 345,7 млрд |

| EBITDA | 241,7 млрд |

| Прибыль | 119,4 млрд |

| Дивиденд ао | 160 |

| P/E | 14,6 |

| P/S | 1,3 |

| P/BV | 14,3 |

| EV/EBITDA | 7,8 |

| Див.доход ао | 3,6% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

4456₽ +2.51%

-

В 21 яндекс маркет резко нарастил число товаров с 2 млн до 16,8 млн во 2 квартале 2021

Тимофей Мартынов, Да видел, уже фургоны Яндекс Маркет разрисованные развозят товар.- Рынок рекламы в 2020 -4%

Рынок онлайн рекламы +4%

Самые слабые темпы в истории)э

Прогноз, что с 2020 по 2025 рынок онлайн рекламы РФ будет расти +17% в год

с $3,5 до $7,7B - В 21 яндекс маркет резко нарастил число товаров с 2 млн до 16,8 млн во 2 квартале 2021

- Круто братан?

Ебитда поиска 18,2 млрд руб

Ебитда такси 1,6 млрд руб

Ебитда Маркета -10 млрд - Яндекс просто бешенная ракета.

Каждый раз утешаешь себя — они скоро затормозятся, невозможно так быстро и так долго расти.

Потом смотришь сюда и охреневаешь

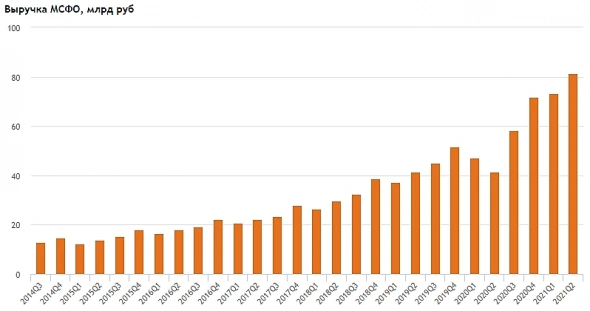

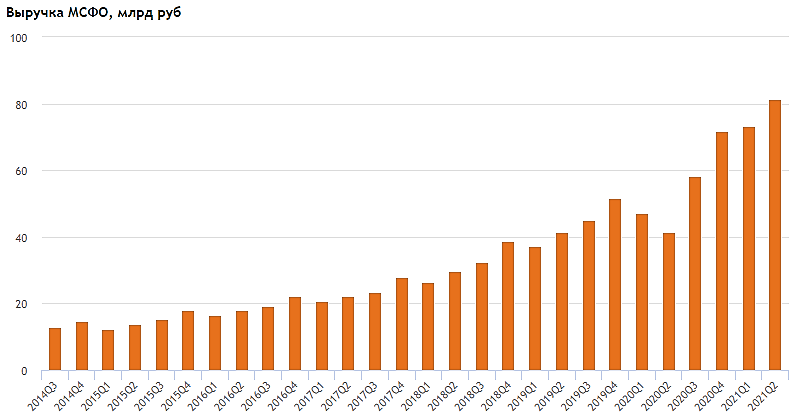

smart-lab.ru/q/YNDX/f/q/MSFO/revenue/

- Кстати, доля Яндекса на

десктопах = 69% (не думал что так много)

Андройдах = 59%

ИОСах = 42,5% - Выручка +75% год к году за первое полугодие это конечно писец.

51% выручки не от рекламы уже

27% выручки это такси — доля такси в выручке стабилизировалась  Яндекс вложит $650 млн в e-commerce в 21 г, объем заказов Яндекс.Доставка может превысить 1 млн в день к 23 г

Яндекс вложит $650 млн в e-commerce в 21 г, объем заказов Яндекс.Доставка может превысить 1 млн в день к 23 гCFO компании Светлана Демяшкевич на звонке с аналитиками.

Высокие результаты подтверждают, что наши текущие инвестиции в развитие e-commerce приведут к значительному росту в будущем, поэтому мы планируем увеличивать их объем

Компания оценивает инвестиции для развития сегмента электронной коммерции в $650 млн.

Глава бизнес-группы "Яндекса" по ridetech и e-commerce Даниил Шулейко на телефонной конференции с аналитиками.

Мы ожидаем, что к 2023 году объем доставок превысит 1 млн в день

Объем заказов сервиса «Яндекс.Доставка» может превысить 1 млн в день к 2023 г. (fomag.ru)

«Яндекс» вложит $650 млн в сегмент e-commerce в 2021 г. (fomag.ru)

Авто-репост. Читать в блоге >>>- Яндекс 2 кв 2021

Отчет вызывает двойственное впечатление: квартальная выручка удвоилась, но с рентабельностью бизнеса с каждым кварталом все хуже. Маржинальность по скорректированной EBITDA упала на 13 п.п. г/г до 7%. В доковидном 2019 г. она составляла 29%, спад в четыре раза. Тенденция продолжается уже 3 года и продолжится далее.

Понимая это IR-отдел Яндекса сделал шаг вперед в плане маркетинга и добавил в презентацию раздел о будущих перспективах Яндекса: рынки присутствия компании (TAM) вырастут в 2,7 раза до 161,5 млрд долл к 2025 г., прежде всего за счет e-commerce, e-grocery, доставки готовой еды.

К сожалению, я не нашел в презентации информации о потенциальной маржинальности этих направлений, но это, видимо, никого и не интересует: сегодня 1 рубль выручки Яндекса предлагают купить за 6 рублей при маржинальности 7% (у Ленты в плохом отчете за 2 кв рентабельность по EBITDA 8%).

Вероятно предполагается, что после закрепления на новых рынках Яндекс повысит цены, как произошло с сегментом Такси (без Фудтеха), где уже 4 кв держится рентабельность по скорр. EBITDA выше 20%.

Фудтех показал маржинальность -38%, Яндекс.Маркет -112%. Вероятная причина, на мой взгляд: инвестиции в развитие сегментов списываются на расходы периода, а не амортизируются. В результате несмотря на рост выручки в разы убыток только увеличивается за счет постоянной экспансии. Прибыль здесь будет только на эффекте масштаба, а наличие конкурентов не позволит завысить цены.

В целом стратегия Яндекса становится все более понятной: компания отказалась от радикальных инноваций и сопутствующих им рисков в пользу растущих, но низкомаржинальных понятных бизнесов. Отсюда несправедливо оценивать компанию по мультипликаторам техногигантов, цена компании намного выше ее внутренней стоимости. - Сегодня за 2 квартал по МСФО отчитались Новатэк и Яндекс

Обсуждение отчетов этих компаний можно почитать на:

форуме акций Новатэка

форуме акций Яндекса

Напомню, что у нас на смартлабе конкурс, авторы лучших комментариев к отчетам зарабатывают призы!

Автор лучшего обсуждения одного отчета забирает 750, второй приз = 250 руб.

Правила конкурса: https://smart-lab.ru/blog/653047.php

Авто-репост. Читать в блоге >>>  Оборот e-commerce сегмента Яндекса во II квартале вырос в 2,5 раза, до 35,1 млрд руб.

Оборот e-commerce сегмента Яндекса во II квартале вырос в 2,5 раза, до 35,1 млрд руб. Выручка во 2-м квартале достигла 81,4 млрд.руб. Но P/E Яндекса 98,2 еще никогда не было таким большим. Яндекс — это самая дорогая компания на российском рынке, которая еще никогда в своей истории не платила дивиденды.

Выручка во 2-м квартале достигла 81,4 млрд.руб. Но P/E Яндекса 98,2 еще никогда не было таким большим. Яндекс — это самая дорогая компания на российском рынке, которая еще никогда в своей истории не платила дивиденды.

При феноменальном росте выручки, прибыль компании растет очень слабо, потому что все новые направления бизнеса Яндекса являются низко-маржинальными. Но перед Майлом у Яндекса много преимуществ, его сервисы более восстребованы.

Кстати, Яндекс может заменить Норникель в топ-4 MSCI Russia 10/40 — BCS GM

Сильные стороны Яндекса, которые могут способствовать росту:

1.Лидерство на конкурентных рынках. Интернет-поиск и такси — два огромных рынка, на которых компания является лидером, несмотря на жёсткую конкуренцию со стороны глобальных игроков. Лидирующие позиции также в каршеринге, доставке еды, интернет-торговле продуктами питания. Яндекс.Плюс — самый популярный сервис подписки в стране, который подчёркивает привлекательность экосистемы компании для пользователей.

2.Прибыльность. Многие бизнесы уже являются прибыльными или приближаются к этому. Рентабельность EBITDA Яндекс.Такси около 40% — самая высокая в мире в этом секторе.

3.E-commerce — новый ключевой бизнес. Яндекс.Маркет уже предлагает одни из самых низких цен для покупателей, а также комиссий для продавцов. Дальнейшее Мосбиржа искусственно поддерживает котировки "Яндекса"?

Мосбиржа искусственно поддерживает котировки "Яндекса"?Обратил внимание, что при покупке фьючерса на акции «Яндекса» ГО намного ниже, чем при продаже этого же фьючерса.

Длится эта асимметрия уже много месяцев.

Подозреваю, что тем самым трейдерам намекают: «Шортить „Яндекс“ не нужно, покупайте его».

Есть версии, что это и зачем?

Авто-репост. Читать в блоге >>> Убыток Яндекс в 1 п/г МСФО составил ₽7,9 млрд против прибыли годом ранее

Убыток Яндекс в 1 п/г МСФО составил ₽7,9 млрд против прибыли годом ранее

Откуда взялся убыток, ведь год назад компания показала прибыль 5,5 млрд рублей. Дело в Яндекс.Маркете. После развода со Сбербанком, Яндексу пришлось выплатить 42 млрд за полную долю. Видимо, платежи разнесены по месяцам и часть пришлась на первый квартал. Развод, конечно, оказался дорогим, но это была плата за свободу.

В этом полугодии Яндекс слез с рекламной иглы. Нерекламная выручка компании впервые превысила рекламную и составила 51%.

Яндекс продолжает восстанавливаться. Два пострадавших год назад направления показали стабильный рост: сервис перевозок Такси (количество поездок выросло на 24% без учета доставок) и рекламный бизнес (реальная выручка за вычетом вознаграждения партнерам выросла на 15%).

Яндекс очень хорошо вырос за счет сегмента Такси (включает Яндекс.Лавку, Еду, Драйв и логистику), который показал рост на 89%, до 26,6 млрд руб. На Такси уже приходится более 36% выручки всего Яндекса. В большей степени такой рост связан с восстановлением сегмента перевозок, а также сильными трендами в Еде и Лавке несмотря на снятие ковидных ограничений.

До настоящего времени Яндекс находился в нисходящем тренде. Причиной является факт возбуждения ФАС дела против Яндекс. Предполагается, что Яндекс использовал запрещенные приемы для продвижения своих сервисов. Поэтому в среднесрочной перспективе динамика цены бумаги будет отыгрывать негативное давление.

- Убыток Яндекс в 1 п/г МСФО составил ₽7,9 млрд против прибыли годом ранее

Выручка "Яндекса" по US GAAP во втором квартале 2021 года выросла на 70% по сравнению с аналогичным периодом прошлого года — до 81,4 миллиарда рублей.

Скорректированный показатель EBITDA снизился на 13% — до 5,8 миллиарда рублей. Рентабельность по нему составила 7,1%. Скорректированная чистая прибыль выросла на 34% и составила 1 миллиард рублей.

Рекламная выручка за вычетом вознаграждения партнерам во втором квартале выросла на 48% и составила 33,4 миллиарда рублей. Доля нерекламной выручки за отчетный период, как и в первом квартале, превысила долю рекламной и составила 51%.

Показатель GMV (gross merchandise value, совокупный оборот товаров) электронной коммерции (маркетплейс, «Лавка» и доставка продуктов из «Яндекс.Еды») вырос в 2,6 раза и составил 35,1 миллиарда рублей. Выручка сегмента девайсов (ранее — IoT) во втором квартале увеличилась втрое по сравнению с аналогичным периодом прошлого года — до 1,6 миллиарда рублей.

Финансовый прогноз

Исходя из текущих финансовых результатов, мы ожидаем, что общая выручка группы компаний Яндекса составит 330–340 миллиардов рублей за полный 2021 год.

Мы увеличили прогноз по росту выручки Поиска и портала в рублях с 17–19% (high-teens) до 24–26% (mid-twenties) за полный 2021 год по сравнению с 2020 годом. Мы по-прежнему ожидаем рентабельность скорректированного показателя EBITDA (adjusted EBITDA margin) Поиска и портала в 2021 году на уровне 2020 года.

Мы ожидаем, что товарооборот (GMV) на сервисах электронной коммерции (включая маркетплейс Яндекс.Маркета, сервис доставки продуктов Яндекс.Лавка, а также товары повседневного спроса, заказанные из магазинов-партнёров через сервис Яндекс.Еда) увеличится в три раза в течение 2021 года по сравнению с 2020 годом. Также мы ожидаем, что общая валовая стоимость поездок сервиса онлайн-заказа такси, без учёта сервиса логистики, вырастет примерно на 60% в течение 2021 года по сравнению с 2020 годом.

Авто-репост. Читать в блоге >>>

- Популярность агрегаторов по доставке еды перестала расти

Агрегаторы доставки еды Delivery Club и «Яндекс.Еда» теряют популярность на столичном рынке, в то время как заказы напрямую из ресторанов растут, выяснили аналитики Sberbank CIB. Они связывают тенденцию со снижением промоактивностей и скидок со стороны агрегаторов. Последние, впрочем, не согласны с такими оценками. Эксперты объясняют ситуацию конфликтом ресторанов с агрегаторами из-за высоких комиссий и ставкой на развитие собственных приложений.

www.kommersant.ru/doc/4918977

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- В 3 квартале 2025 выручка Яндекс продолжает расти на 33%г/г, что вводит Яндекс в топ-10% самых быстро растущих компаний РФР (03.11.2025)

- Яндекс умудряется расти и наращивать рентабельность сегментов Райдтех и Е-коммерс несмотря на рецессию в российской экономике (03.11.2025)

- Постоянное размывание доли на 2 % в год снижает справедливый мультипликатор EV/EBITDA примерно на 10–12 % (03.11.2025)

- Компания не генерирует свободный денежный поток (03.11.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Яндекс - описание компании

Яндекс — поисковая система.После переезда в РФ уставной капитал разделен на 379,454 млн акций.

Раньше было:

Class A: 316,560,776

Class B: 35,708,674

Акции класса B давали в 10 раз больше голосов, чем акции класса А.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: askIR@yandex-team.ru

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: pr@yandex-team.ru

Старую отчетность Яндекса можно найти на сайте: nebius.group/financial-releases-archive?year=2023

Чтобы купить акции, выберите надежного брокера: