Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций29 июля 2020 года 12:30

Газпромбанк понизил рекомендацию для акций Яндекса до «нейтрально» в связи с ростом котировок

Газпромбанк (MOEX: GZPR) понизил рекомендацию для акций «Яндекса» (MOEX: YNDX) с «выше рынка» до «нейтрально» в связи с ростом котировок бумаг компании, сообщается в обзоре банка.

Прогнозная стоимость этих бумаг, рассчитанная аналитиками, была оставлена без изменения и составляет $58 за штуку.

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в настоящее время консенсус-прогноз цены акций «Яндекса», основанный на оценках аналитиков 15 инвестиционных банков, составляет $54,81 за штуку, консенсус-рекомендация — «покупать» («выше рынка»).

Текущая стоимость этих бумаг составляет порядка $57 за штуку.

| Число акций ао | 391 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 1 858,2 млрд |

| Выручка | 1 345,7 млрд |

| EBITDA | 241,7 млрд |

| Прибыль | 119,4 млрд |

| Дивиденд ао | 160 |

| P/E | 15,6 |

| P/S | 1,4 |

| P/BV | 15,2 |

| EV/EBITDA | 8,3 |

| Див.доход ао | 3,4% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

4758₽ +0.82%

-

- «Яндекс» в июле отмечал признаки восстановления основных бизнесов

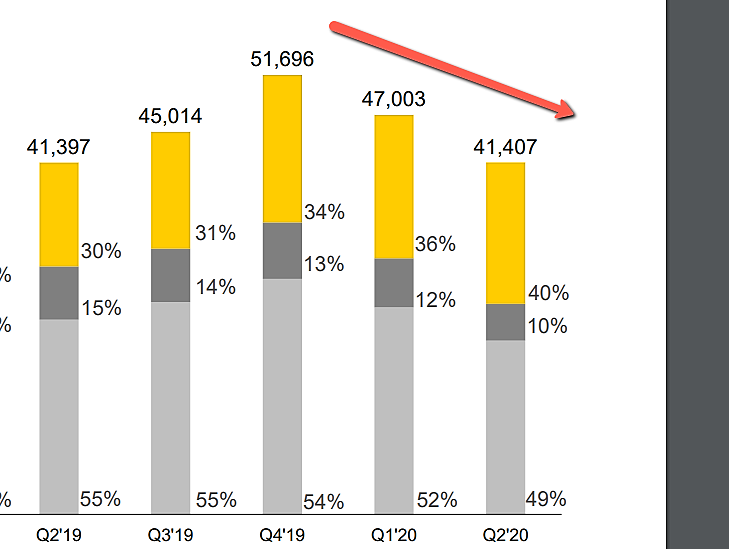

Консолидированная выручка «Яндекса» во 2 квартале 2020 года по US GAAP осталась на уровне аналогичного показателя за второй квартал 2019 года — 41,4 млрд рублей (591,9 млн долларов США).

Слабые результаты «Яндекса» были ожидаемы: выручка на уровне консенсус-прогноза, хотя показатель EBITDA на 6% выше него. Падение темпов роста выручки связано со слабыми результатами рекламного бизнеса, что было частично компенсировано ростом в Фудтех и Медиасервисах. Доля выручки от деятельности, не связанной с рекламой, впервые достигла 40%.

Перспективы на последующие кварталы становятся неопределенными из-за сложности оценки влияния фактора COVID-19.

Тем не менее, «Яндекс» в июле отмечал признаки восстановления основных бизнесов — в 3К/4К20 можно ожидать нормализации деятельности и, возможно, ускорения роста.

Финансовые результаты не поддерживают нынешнее ралли акций «Яндекса»

«Яндекс» вчера представила неоднозначные финансовые результаты за 2К20 по МСФО – выручка от интернет-рекламы оказалась ниже прогноза (она снизилась на 15% г/г против наших ожиданий спада на 12%), тогда как EBITDA оказалась сильной, превысив консенсус-прогноз и наши ожидания, соответственно, на 6-8%.

Динамика выручки от продажи интернет-рекламы «Яндекса» явно отставала от Mail.ru в 2К20, что, по всей видимости, связано с более высокой долей МСБ в клиентской базе «Яндекса», которые, как известно, особенно сильно пострадали от карантинных мер, и мы ожидаем, что это отставание в 3К20 продолжится.

«Яндекс» воздержался от прогнозов на оставшуюся часть года, заявив о продолжающейся экономической неопределенности и слабой прогнозируемости второй волны пандемии в качестве основного риска. Если карантинные меры повторно вводится не будут, компания может продемонстрировать сильный рост в 2020 г., что, по всей видимости, рынок уже отразил должным образом в котировках.

Отметим также, что текущий консенсус-прогноз агентства BBG не учитывает консолидации Яндекс.Маркета с конца июля (способствующей росту выручки и размывающей EBITDA), а также начало строительства новой штаб-квартиры (запланировано на осень). В целом мы считаем, что финансовые результаты за 2К20 не поддерживают нынешнее ралли акций YNDX.

Выручка соответствует прогнозу, EBITDA преподнесла позитивный сюрприз.

Консолидированная выручка Яндекса за 2К20 в размере 41,4 млрд руб.(не изменилась г/г) соответствует как нашему прогнозу, так и консенсус-прогнозу рынкаи близка к верхней границе прогнозного диапазона (41,8 млрд руб.). Скорректированная EBITDA в размере 8,5 млрд руб. (что на 35% ниже г/г) превзошла более ранний прогноз компании, опередив на 8-6%, соответственно, наш прогноз и консенсус-прогноз рынка. Поиск и портал (без учета продаж устройств) продемонстрировал рентабельность на уровне 45,5% (что на 3,0 п. п. выше ожиданий) на фоне мер, направленных на сокращение затрат.

EBITDA сегмента Такси составила положительные 0,25 млрд руб. (в сравнении с прогнозом компании, который соответствовал диапазонуот 0 до — 0,5 млрд руб.). После привлечения $1 млрд в рамках публичного и частного размещения новых акций в конце июня, по состоянию на 30 июня денежныесредства и срочные депозиты на балансе компании составили 242 млрд руб. ($3,5 млрд), из них 24,4 млрд руб. ($0,3 млрд) относилось к сегменту Такси. Яндекс пока не представил официальный прогноз на 2020 г. Потенциал восстановления в 3К-4К в целом рынок уже учел в котировках: Яндекс воздержался от прогноза на оставшуюся часть 2020 г., заявив о продолжающейся неопределенности в связи с пандемией, из-за чего компания не может с достаточной степенью надежности спрогнозировать темпы и сценарий восстановления своих бизнесов. Хотя менеджмент был весьма уверенно настроен в отношении текущих восстановительных трендов (в том числе в основном сегменте интернет-рекламы), предметом главной неопределенности все же является ситуация с пандемией в 2П20. Если карантинные меры повторно вводится не будут, компания может показать сильный рост в 2020 г., что рынок, судя по всему, уже отразил должным образом в котировках. Текущий консенсус-прогноз агентства BBG (без учета консолидации Яндекс.Маркета) предусматривает ускорение роста выручки с 12,4% в 1П20 до 19,2% в 2П20 и рост выручки на 16,1% по итогам 2020 г., рентабельность EBITDA за 2П20 ожидается на устойчивом уровне 23,7%.

Яндекс.Маркет: GMV маркетплейса “Беру” выросла в 3,5 раза г/г на фоне эффекта низкой базы, убыток по EBITDA за квартал составил 1,8 млрд руб. Совокупная выручка Яндекс.Маркета выросла на 89% г/г в 2К до 7,2 млрд руб. на фоне сильной динамики выручки как сервиса сравнения цен (+ 33% г/г), так и маркетплейса “Беру” (GMV “Беру” выросла на 247% г/г). Компания не раскрывает на данном этапе размер выручки в абсолютном выражении каждого из двух сегментов. Выручка 3P маркетплейса (которая учитывается на основе комиссионных) сейчас составляет 56% и выручка 1P (учитываемая на валовой основе) – 44% выручки “Беру”. Убыток по скорректированной EBITDA Яндекс.Маркета составил 1,8 млрд руб. в сравнении с 2,0 млрд руб. годом ранее (при негативной рентабельности EBTDA соответственно на уровне -25,0% и — 52,5%). На балансе Яндекс.Маркета на 30 июня имелось 17,8 млрд руб. денежных средств и их эквивалентов. Яндекс учитывает Яндекс.Маркет в отчетности за 2К20 методом долевого участия (убыток 946 млн руб. ниже строки EBITDA). Компания начнет консолидировать Яндекс.Маркет на своем балансе с 24 июля 2020. На проформа основе, с учетом Яндекс.Маркета,EBITDA группы составила 6,6 млрд руб., а скорректированная чистая прибыль – 1,2 млрд руб. в 2К20 - Ну что? прогнозы пока ни одни не сработали?

Яндекс опять рисует графику линии дальнейших продаж. Не отказался от своего изначального тренда? И видно совершенно пока не обеспокоен что там про него пишут или думают. Вселяет оптимизм в души заблудших сынов и домохозяек.

Похоже, что акции для Яндекс это нечто большее чем мы думаем. Это просто бизнес, и ничего личного.

Снова идёт на таран, отмечая флажками исторические максимумы

Это конечно очень круто! Выручка резко падает два квартала подряд, а акции Яндекса удвоились)

Блин, это мне урок, как на самом деле бывает

Тимофей Мартынов,

мне кажется, Вы все правильно прогнозируете часто, но горизонт обычно дальше, чем вы думаете) как с золотом — выросло, но позже… и тут так же будет — упадет, но позже НКО Яндекс.Деньги

НКО Яндекс.Деньги

Прибыль 5 мес 2017г: 490,12 млн руб

Прибыль 6 мес 2017г: 583,02 млн руб

Прибыль 2017г: 1,386 млрд руб

Прибыль 5 мес 2018г: 779,17 млн руб

Прибыль 6 мес 2018г: 979,02 млн руб

Прибыль 2018г: 1,795 млрд руб

Прибыль 5 мес 2019г: 743,70 млн руб

Прибыль 6 мес 2019г: 897,42 млн руб

Прибыль 2019г: 1,767 млрд руб

Прибыль 1 мес 2020г: 193,37 млн руб

Прибыль 2 мес 2020г: 349,45 млн руб

Прибыль 1 кв 2020г: 513,99 млн руб

Прибыль 4 мес 2020г: 727,23 млн руб

Прибыль 5 мес 2020г: 958,25 млн руб

Прибыль 6 мес 2020г: 1,061 млрд руб

www.banki.ru/banks/ratings/?BANK_ID=4670728&IS_SHOW_GROUP=0&IS_SHOW_LIABILITIES=0&date1=2020-07-01&date2=2019-07-01

kassa.yandex.ru/about/?_ga=2.86179805.451912242.1588178895-394448819.1588178895Хоспади, когда этот яндекс уже остановится то?)

все время хочешь его купить подешевле, а он все дороже и дороже

Тимофей Мартынов,

Насколько подешевле?

PS Если все не так как вы себе это видите, зачем же вам тогда акции Яндекс?

Видно не все работает так как фундаментальная практика рисует. Абрамович что то там себе нарисовал и продаёт это пока что успешно. Я тоже также поступал, когда продавал идею. Чем выше планка, тем реальнее найдутся покупатели, нежели на дешёвые потуги.

Видимо рынок ждёт каких то иных путей развития кроме как то что было до этого. Мир меняется. И кто то в это все таки верит Другие альтернативы какие? Нефть, доллар, евробонды? трубопровод? Или остаться в жопе не имея идеи?

У каждого продавца найдётся своя ниша покупателей.

Кто самый умный, тот не всегда самый богатый.

Яндекс 2кв 2020

На фоне безумного роста котировок за прошедшие 2 месяца невольно ожидаешь увидеть что-то прорывное, но по факту выхода отчета осталось некоторое разочарование.

Да, выручка по итогу полугодия прибавила 12% до 88 млрд, но скорректированная EBITDA упала на 14% до 20,6 млрд, скорректированная чистая прибыль на 37% до 7 млрд.

До пандемии бизнес Яндекса на 70% состоял из размещения рекламы в сети. Эта дойная корова приносила деньги для развития других направлений. Логично, что на фоне пандемии бизнес первым делом стал резать затраты на маркетинг: выручка Яндекса во 2 кв упала на 15% г/г до 24,8 млрд. В целом по полугодию снижение выручки символическое на 2% до 54,9 млрд. Маржинальность по EBITDA снизилась незначительно и осталась на уровне 45%.

Сегмент Такси чувствовал себя отлично и формирует уже 27% выручки компании: во 2 кв выручка +42% до 12,5 млрд, по полугодию и вовсе +45% до 23,8 млрд. Основной драйвер роста – фудтех-направление, которое включает сервисы Яндекс.Лавка и Яндекс.Еда. Эффект пандемии, дальше будет похуже. Непосредственно Яндекс.Такси постепенно теряет свое положение монополиста: в период с апреля 2019 по апрель 2020 доля рынка в Москве снизилась с 68 до 63%, а доля Ситимобил (Сбер+Майл) выросла с 19 до 29%. По доле в загрузках приложения Такси снижение за этот период с 49 до 44%. Яндекс нашел еще одну нишу – такси для бизнеса, которая поддержала темпы роста выручки.

Стоит отметить, что этот сегмент Такси уже вышел в зону безубыточности: EBITDA за полугодие 1,9 млрд (+122% г/г), маржинальность по EBITDA уже почти 8% (Ситимобил еще убыточен). Правда, все заработанные деньги ушли на покрытие убытка от внедрения беспилотных автомобилей. Яндекс Еда пока убыточна.

Прочие сервисы (Драйв, Дзен, Геосервисы, Яндекс.Облако) упали во 2 кв на 18% до 2,8 млрд, за полугодие +31% до 7,7 млрд. Учитываем, что каршеринг почти весь 2 кв не работал, поэтому убыток 4,2 млрд за полугодие (но и до этого маржа была минус 37%).

Сегмент объявлений (Авто.ру, Яндекс.Недвижимость и Яндекс.Работа) хоть и приносит 2,4 млрд выручки за полугодие, но убыточен и продолжает стагнацию.

Медиасервисы стали бенефициарами карантина: рост 2x до 3,1 млрд выручки за полугодие, имея маржинальность по EBITDA минус 50% (за год ситуация немного улучшилась, но до прибыли далеко). Компания объясняет это ростом затрат на создание контента и маркетинг

Итого: покупая компанию по P/E = 68, а EV/EBITDA = 24, мы получаем перспективную компанию, но у которой 1,5 прибыльных сегмента, остальные генерируют убыток, до прибыли там далековато. Рынок рекламы расти быстро уже не будет, в сегменте такси Яндекс будет теснить Ситимобил от Сбера и Майла. Экосистема – это, конечно, хорошо, но заплатив такие деньги хочется чего-то большего. Оправданна ли такая премия за рост? Я пока сомневаюсь.

Дилетант, 🔥 Приз за лучший комментарий опять твой- физики заходят. их правда очень много. абсолютно глупых( пульс откройте на ткс — посмотрите что пишут)

плюс бакс вырос, плюс рост айти во всем мире.

только яндекс вот не айти) и стоит как гугл) с размывающемся капиталом без дивов на ограниченном рынке с падающими доходами от рекламы и растущими конкурентами в лицу ситимбайла.

разум победит, рано или поздно. - CAPEX Яндекса был довольно большим, несмотря на снижение выручки

smart-lab.ru/q/YNDX/f/q/MSFO/capex/

- Стоимость клика Яндекса упала на 30% ко 2 кварталу 2019 года.

Я в общем писал об этом в своем блоге еще задолго до отчета, но это как видим никакой связи не имеет с динамикой акций.

Выплаты партнерам упали на 37%.

Это очень странно, с учетом того, что число число кликов выросло на 22% а их цена упала на 30%

- Это конечно очень круто! Выручка резко падает два квартала подряд, а акции Яндекса удвоились)

Блин, это мне урок, как на самом деле бывает

Яндекс: отчет ожидаемо слабый, но дело еще хуже. Одни граждане пишут — отчет плохой, дескать прибыль упала. Другие — восхищаются продажами колонок с Алисой (на целых $7,5 млн, кхе-кхе).

Как по мне, достаточно всего трех вещей чтобы понять, что нечего делать в капитале Яндекса:

1. Нас официально размыли (см.иллюстрации)

2. С учетом 44,9 млн. акций класса В (в собственности менеджмента), в которой по факту 10 обычных акций класса А, капитализация Яндекса намного больше, чем транслируется платформами и принято всеми считать. По непонятное мне причине (наверное из-за сложности расчета), все считают акцию В равной по стоимости акции А, но фактически это не так. Фактически акция В стоит Х10 цены акции А.

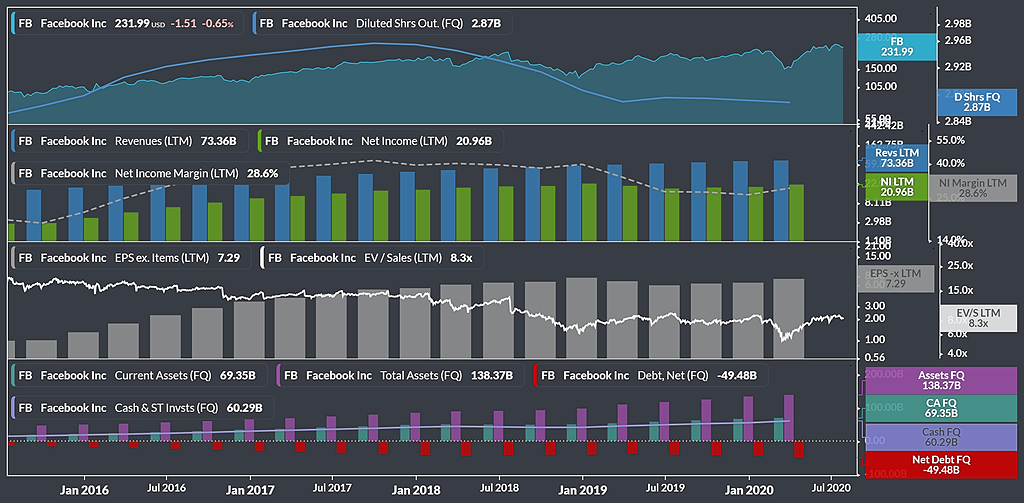

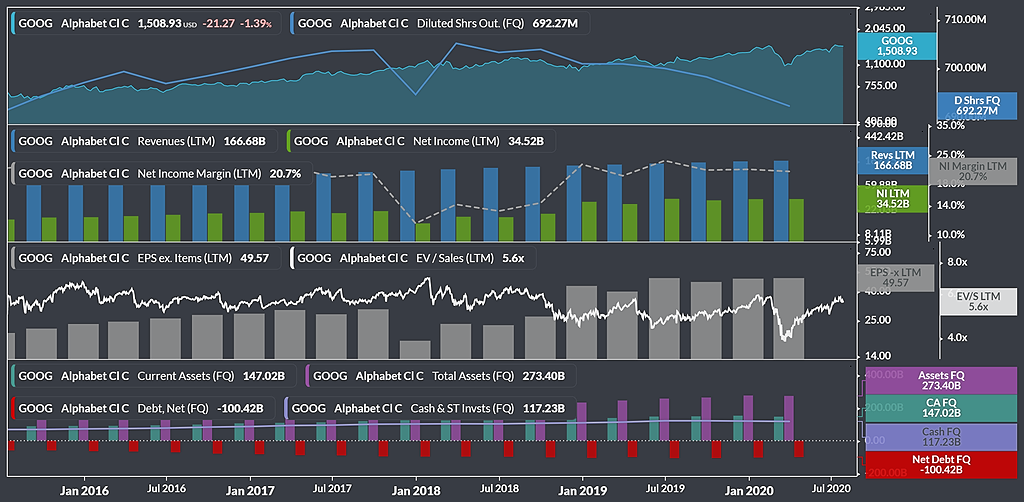

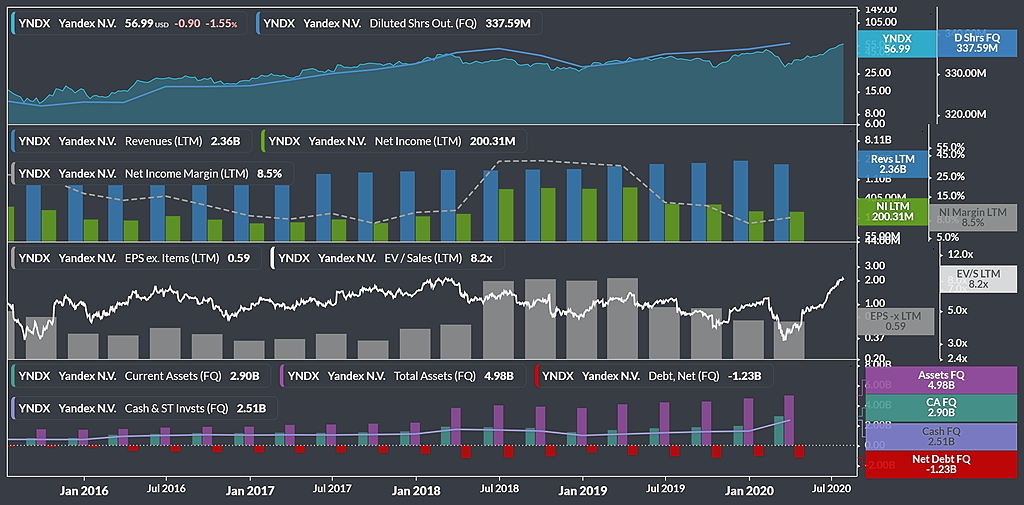

3. И наконец, сравните Яндекс с Google или FB (см.иллюстрации).

Верхняя часть графика: котировки компании (голубая область), количество акций в обращении (синяя линия)..

Вторая снизу часть графика: выручка (синяя гистограмма), чистая прибыль (зеленая гистограмма), чистая рентабельность (серый пунктир).

Третья снизу часть графика: прибыль на акцию (серая гистограмма), мультипликатор EV / продажи (белая линия).

Нижняя часть графика: текущие активы (бирюзовая гистограмма), общие активы (фиолетовая гистограмма), чистый долг (красная гистограмма).

Чистая рентабельность ниже в 3 раза в сравнении с FB и ниже в 2,5 раза чем у Goog, при этом 1 доллар выручки FB мы покупаем за 8,3 долл, у Goog — за 5,6 долл, а у Яндекса — за 8,3 — так же как и у Фейсбук (с Х3 лучшей маржой и мировыми перспективами), и в полтора раза дороже чем у 100% аналога Гугл. При этом, не забываем про п.2 моей писанины — фактически EV еще дороже, и мультик EV/Sales тоже!

Terrazini, симпатичные слайдики!

это откуда такие?- Хоспади, когда этот яндекс уже остановится то?)

все время хочешь его купить подешевле, а он все дороже и дороже Яндекс: отчет ожидаемо слабый, но дело еще хуже. Одни граждане пишут — отчет плохой, дескать прибыль упала. Другие — восхищаются продажами колонок с Алисой (на целых $7,5 млн, кхе-кхе).

Как по мне, достаточно всего трех вещей чтобы понять, что нечего делать в капитале Яндекса:

1. Нас официально размыли (см.иллюстрации)

2. С учетом 44,9 млн. акций класса В (в собственности менеджмента), в которой по факту 10 обычных акций класса А, капитализация Яндекса намного больше, чем транслируется платформами и принято всеми считать. По непонятное мне причине (наверное из-за сложности расчета), все считают акцию В равной по стоимости акции А, но фактически это не так. Фактически акция В стоит Х10 цены акции А.

3. И наконец, сравните Яндекс с Google или FB (см.иллюстрации).

Верхняя часть графика: котировки компании (голубая область), количество акций в обращении (синяя линия)..

Вторая снизу часть графика: выручка (синяя гистограмма), чистая прибыль (зеленая гистограмма), чистая рентабельность (серый пунктир).

Третья снизу часть графика: прибыль на акцию (серая гистограмма), мультипликатор EV / продажи (белая линия).

Нижняя часть графика: текущие активы (бирюзовая гистограмма), общие активы (фиолетовая гистограмма), чистый долг (красная гистограмма).

Чистая рентабельность ниже в 3 раза в сравнении с FB и ниже в 2,5 раза чем у Goog, при этом 1 доллар выручки FB мы покупаем за 8,3 долл, у Goog — за 5,6 долл, а у Яндекса — за 8,3 — так же как и у Фейсбук (с Х3 лучшей маржой и мировыми перспективами), и в полтора раза дороже чем у 100% аналога Гугл. При этом, не забываем про п.2 моей писанины — фактически EV еще дороже, и мультик EV/Sales тоже!

Terrazini,

Да это понятно. FВ тоже когда то начинал с нуля или с минуса.

Мы же не знаем какие реальные планы у Абрамовича. Не зря же он так пошёл на пропалую.

Может и ставит планы такие как у них.

Мail-Сбербанк такие косяки быстро обернет в свою пользу и подсадит рост Яндекс

Прошел отчет по Яндексу. Думаю не для кого не будет секретом что данные ждали не лучшие. Сейчас время купить на снижении бумагу.

McDuck, правильно… ещё бы понять уровни… я дороже 3400 точно не буду…

Арсений Нестеров,

Бери MAIL. Там даже ниже чем 2000 уровни ещё можно поискать. На 20 лет в лонг самое то. Возможно они станут новым русским Амазон к тому времени по плану Сбербанка.

А я пока на Яндекс заявку скинул подкупиться на 4000. на случай, если они ещё раз такой хитрый маневр проведут. Не дождусь пока нащупаем уровни 3000.

Сильное боковые заметно.

Вверх лететь? Закидают сразу фиксами, да и желающих там пока закрепиться, немного

При этом много кто ещё не успел встать влонг. Завтра вряд ли кто решится, на 4150 закрепляется в дистанцию после таких новостей. Должно как то поутихнуть страсти хотя бы день.

Дмитрий, Мэйл купить? Главное, чтобы какой-нибудь закон Яровой для интернет-компаний не придумали… За совет спасибо… Пригляжусь, как там лиувидность.фундаменталка, лютый ли маркетмейкер и так далее))

Арсений Нестеров,

Я сегодня только вышел из MAIL. Долго ждал когда профит зазеленет на моих плановых прогнозах. Дальше я там не хочу долго отсиживаться. Хотя и заманчивый прогноз. Хрен знает куда стрелки покажут. Сегодня плюс, а завтра как повернётся. Слабые пока объёмы. В этом я вижу большой жирный минус. Можно и не успеть выйти в нужный момент. Ну это так, для себя я так решил. А для вас может и к лучшему это

Прошел отчет по Яндексу. Думаю не для кого не будет секретом что данные ждали не лучшие. Сейчас время купить на снижении бумагу.

McDuck, правильно… ещё бы понять уровни… я дороже 3400 точно не буду…

Арсений Нестеров,

Бери MAIL. Там даже ниже чем 2000 уровни ещё можно поискать. На 20 лет в лонг самое то. Возможно они станут новым русским Амазон к тому времени по плану Сбербанка.

А я пока на Яндекс заявку скинул подкупиться на 4000. на случай, если они ещё раз такой хитрый маневр проведут. Не дождусь пока нащупаем уровни 3000.

Сильное боковые заметно.

Вверх лететь? Закидают сразу фиксами, да и желающих там пока закрепиться, немного

При этом много кто ещё не успел встать влонг. Завтра вряд ли кто решится, на 4150 закрепляется в дистанцию после таких новостей. Должно как то поутихнуть страсти хотя бы день.

Дмитрий, Мэйл купить? Главное, чтобы какой-нибудь закон Яровой для интернет-компаний не придумали… За совет спасибо… Пригляжусь, как там лиувидность.фундаменталка, лютый ли маркетмейкер и так далее)) Яндекс: отчет ожидаемо слабый, но дело еще хуже. Одни граждане пишут — отчет плохой, дескать прибыль упала. Другие — восхищаются продажами колонок с Алисой (на целых $7,5 млн, кхе-кхе).

Яндекс: отчет ожидаемо слабый, но дело еще хуже. Одни граждане пишут — отчет плохой, дескать прибыль упала. Другие — восхищаются продажами колонок с Алисой (на целых $7,5 млн, кхе-кхе).

Как по мне, достаточно всего трех вещей чтобы понять, что нечего делать в капитале Яндекса:

1. Нас официально размыли (см.иллюстрации)

2. С учетом 44,9 млн. акций класса В (в собственности менеджмента), в которой по факту 10 обычных акций класса А, капитализация Яндекса намного больше, чем транслируется платформами и принято всеми считать. По непонятное мне причине (наверное из-за сложности расчета), все считают акцию В равной по стоимости акции А, но фактически это не так. Фактически акция В стоит Х10 цены акции А.

3. И наконец, сравните Яндекс с Google или FB (см.иллюстрации).

Верхняя часть графика: котировки компании (голубая область), количество акций в обращении (синяя линия)..

Вторая снизу часть графика: выручка (синяя гистограмма), чистая прибыль (зеленая гистограмма), чистая рентабельность (серый пунктир).

Третья снизу часть графика: прибыль на акцию (серая гистограмма), мультипликатор EV / продажи (белая линия).

Нижняя часть графика: текущие активы (бирюзовая гистограмма), общие активы (фиолетовая гистограмма), чистый долг (красная гистограмма).

Чистая рентабельность ниже в 3 раза в сравнении с FB и ниже в 2,5 раза чем у Goog, при этом 1 доллар выручки FB мы покупаем за 8,3 долл, у Goog — за 5,6 долл, а у Яндекса — за 8,3 — так же как и у Фейсбук (с Х3 лучшей маржой и мировыми перспективами), и в полтора раза дороже чем у 100% аналога Гугл. При этом, не забываем про п.2 моей писанины — фактически EV еще дороже, и мультик EV/Sales тоже!

- «Яндекс» отчитался о трёхкратном росте выручки от продаж устройств с «Алисой»

Устройства с поддержкой голосового помощника «Алиса» во II квартала 2020 года принесли «Яндексу» 542 млн рублей, что в три раза превышает показатели за аналогичный период прошлого года, сообщила компания.

«Устройства с Алисой принесли Яндексу в Q2 2020 542 млн руб. (рост в 3 раза по сравнению с Q2 2019)», — отмечается в сообщении.

Как ранее уточнял RNS представитель «Яндекса», речь идёт как о продажах собственных устройств компании, таких как «Яндекс.Станция» и «Яндекс.Станция Мини», так и о партнёрских гаджетах.

«Яндекс» также отчитался о росте выручки своих медиасервисов, включающих в себя «Кинопоиск», «Яндекс.Музыку», «Яндекс.Афишу», «Яндекс. Студию» и «Яндекс.Плюс». Выручка данного сегмента во II квартале выросла на 94% и составила 1,7 млрд рублей.

В компании также уточнили, что число подписчиков медиасервисов в отчётном периоде составило 4,5 млн пользователей.

Наконец, компания сообщила о росте на 59% дневной аудитории платформы «Яндекс.Дзен», а также отчиталась о результатах работы «Яндекс.Маркета» и «Беру».

«Выручка Яндекс.Маркета в Q2 2020 выросла на 89% по сравнению с Q2 2019 и составила 7,2 млрд рублей. GMV маркетплейса Беру в Q2 2020 выросло на 247% по сравнению с Q2 2019», — уточнили в «Яндексе».

Ранее в июле «Яндекс» и Сбербанк закрыли сделку по разделению общих активов, в результате которой сервис «Яндекс. Деньги» полностью перешел банку, а «Яндекс. Маркет» — интернет-компании. Прошел отчет по Яндексу. Думаю не для кого не будет секретом что данные ждали не лучшие. Сейчас время купить на снижении бумагу.

McDuck, правильно… ещё бы понять уровни… я дороже 3400 точно не буду…

Арсений Нестеров,

Бери MAIL. Там даже ниже чем 2000 уровни ещё можно поискать. На 20 лет в лонг самое то. Возможно они станут новым русским Амазон к тому времени по плану Сбербанка.

А я пока на Яндекс заявку скинул подкупиться на 4000. на случай, если они ещё раз такой хитрый маневр проведут. Не дождусь пока нащупаем уровни 3000.

Сильное боковые заметно.

Вверх лететь? Закидают сразу фиксами, да и желающих там пока закрепиться, немного

При этом много кто ещё не успел встать влонг. Завтра вряд ли кто решится, на 4150 закрепляется в дистанцию после таких новостей. Должно как то поутихнуть страсти хотя бы день.1.«Яндекс» выпустил 21 522 840 новых акций класса «А» и привлек валовую выручку в размере 1,06 млрд. Долл. США (до вычета расходов на андеррайтинг) в ходе публичного размещения и одновременного частного размещения в июне

2.Яндекс выкупил 732 175 акций класса А во 2 квартале 2020 года в рамках программы выкупа акций, объявленной в ноябре 2019 года

Кто нибудь может объяснить, что это за движение и для чего оно нужно было?

Дмитрий Обищенко,

Думаю что акции у всех на руках в лонг до конца года в 2020 не хватает видно, а продают пока немногие

www.tinkoff.ru/invest/stocks/YNDX/pulse/

1.«Яндекс» выпустил 21 522 840 новых акций класса «А» и привлек валовую выручку в размере 1,06 млрд. Долл. США (до вычета расходов на андеррайтинг) в ходе публичного размещения и одновременного частного размещения в июне

1.«Яндекс» выпустил 21 522 840 новых акций класса «А» и привлек валовую выручку в размере 1,06 млрд. Долл. США (до вычета расходов на андеррайтинг) в ходе публичного размещения и одновременного частного размещения в июне

2.Яндекс выкупил 732 175 акций класса А во 2 квартале 2020 года в рамках программы выкупа акций, объявленной в ноябре 2019 года

Кто нибудь может объяснить, что это за движение и для чего оно нужно было?- МАIL разгулялся, нацелился вслед за Яндекс 😅🛴

Ему повысли прогнизуемую целевую цену на +26% (до 34 долл). А он уже за один день подскочил на информационой волне сразу до 27,3 $ Осталось еще два дня-три и начнутся американские горки))).

Скоро ноздря в ноздрю начнут скакать вприпрыжку c Яндекс + 5% вверх и тут же — 4 % вниз

Только Яндекс плавный ход имеет, а Mail — скачет вверх вниз как поджареный: движок там хреново работает — не умеет как Яндекс мягко ездить. У МАIL серьезные проблемы с коробкой передач и дневными показателями выручки. То густо то пусто — сразу глохнет как только новости устаревают и летит резко вниз несколько дней.

И сегодня кто то умный догадался выдернуть из оборотных средств на пол дня что бы поймать «волну удачи» думал здесь срубить волну и там поймать хай. А затем сюда снова заскочить на просадку. Умно сработали на диаметрально противоположных новостях двух конкурентов

Че еще не 4500? Ладно позже зайду

KM,

С технической точки зрения по бумагам Яндекса сохраняется сильный восходящий тренд, который пока прерывается лишь на боковое движение.

На данный момент имеет смысл сохранять “длинные” позиции или частично фиксировать прибыль для «краткосрочных позиций» если так переживаете и боитесь остаться без прибыли.

Но за этот день бумага прошла все временые испытания и достойно выглядит в плане роста.

Осталось только преодолеть все сомнения и двигаться дальше

NY Объем 1,613 млн акций

ММВБ Объем 1,183 млн акций

Пока 2,796 млн акций на двух площадках

Не смотрел в Берлине как там

Дмитрий, я не чего не боюсь, я просто хочу скинуть эту папирку по 5000

KM,

Ахаха, это не быстро. Там вся армия скинуться хочет

А много ли скинуть то хочешь? Миллиард или чуть поменьше?

4267,8 висит заявка на продажу максимум на сегодня, и 3979,6 минимум на покупку при закрытии дневной сессии

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- В 3 квартале 2025 выручка Яндекс продолжает расти на 33%г/г, что вводит Яндекс в топ-10% самых быстро растущих компаний РФР (03.11.2025)

- Яндекс умудряется расти и наращивать рентабельность сегментов Райдтех и Е-коммерс несмотря на рецессию в российской экономике (03.11.2025)

- Постоянное размывание доли на 2 % в год снижает справедливый мультипликатор EV/EBITDA примерно на 10–12 % (03.11.2025)

- Компания не генерирует свободный денежный поток (03.11.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Яндекс - описание компании

Яндекс — поисковая система.После переезда в РФ уставной капитал разделен на 379,454 млн акций.

Раньше было:

Class A: 316,560,776

Class B: 35,708,674

Акции класса B давали в 10 раз больше голосов, чем акции класса А.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: askIR@yandex-team.ru

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: pr@yandex-team.ru

Старую отчетность Яндекса можно найти на сайте: nebius.group/financial-releases-archive?year=2023

Чтобы купить акции, выберите надежного брокера: