пишет

t.me/RaifFocusPocus/2568

X5 Retail Group: рентабельность под давлением из-за растущих расходов на персонал

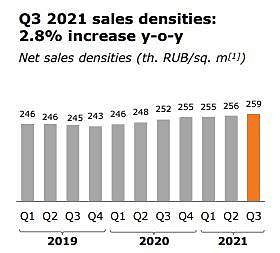

Выручка увеличилась на 11,7% г./г. Вчера X5 Group опубликовала результаты 3 кв. 2021 г., чуть лучше консенсус-прогноза «Интерфакс». Выручка компании увеличилась на 11,7% г./г., при этом рост офлайн-продаж составил 10,3% г./г., а продажи цифровых бизнесов («Vprok.ru Перекресток», сервисы экспресс-доставки и агрегатор «Около», выделенные в отдельную структуру в конце июня, а также сервис доставки из интернет-магазинов 5Post и сеть dark kitchen «Много лосося») «рванули» в 2,6 раз г./г.

Рентабельность по EBITDA снизилась г./г. до 7,7%. Валовая рентабельность увеличилась г./г. до 25,8% благодаря улучшению коммерческой маржи, некоторого снижения промо-активности и сокращения потерь. При этом давление на нее оказали более высокие логистические расходы на фоне возрастающей конкуренции за персонал. Рентабельность по EBITDA снизилась до 7,7% (8% в 3 кв. 2020 г., 8,1% во 2 кв. 2021 г.). Ухудшение г./г. связано с опережающим повышением расходов на персонал, расходов на услуги третьих сторон и прочих издержек. Увеличение расходов на персонал связано с индексацией заработной платы работников магазинов в соответствии со средним уровнем по рынку. Издержки на услуги третьих сторон увеличились в основном на фоне нормализации маркетинговых расходов. Прочие расходы выросли преимущественно из-за растущих издержек на услуги курьеров для экспресс-доставки на фоне увеличения количества заказов в 5,2 раза г./г. Чистая рентабельность осталась неизменной г./г. на уровне 2,5% благодаря небольшому снижению г./г. амортизации и чистого убытка от курсовых разниц как доли от выручки.

Чистый долг/EBITDA составил 1,5х. Операционный денежный поток увеличился на 83,5% г./г. в основном за счет единовременного возврата налога и оптимизации оборотного капитала, а также роста бизнеса. Денежные средства, использованные в инвестиционной деятельности, выросли на 5,1% г./г. При этом свободный денежный поток увеличился в 6 раз г./г. Показатель Чистый долг/EBITDA (pre-IFRS 16) немного снизился за квартал – до 1,5х (против 1,68х на 30 июня 2021 г.).

Мы отмечаем растущее давление на рентабельность компании со стороны расходов на персонал, которое было вызвано возросшей конкуренцией за сотрудников со стороны работодателей из-за роста заболеваемости COVID-19 и низкого предложения труда мигрантов, что, вероятно, является текущей тенденцией, как минимум, в розничной торговле. На этом фоне X5 Group предпринимает меры по снижению негативного влияния нехватки рабочей силы через внедрение автоматизированных и цифровых технологий, оптимизирующих работу персонала.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций