| Число акций ао | 272 млн |

| Номинал ао | 1164.26 руб |

| Тикер ао |

|

| Капит-я | 733,4 млрд |

| Выручка | 4 481,7 млрд |

| EBITDA | 258,2 млрд |

| Прибыль | 81,2 млрд |

| Дивиденд ао | 1016 |

| P/E | 9,0 |

| P/S | 0,2 |

| P/BV | -76,4 |

| EV/EBITDA | 3,8 |

| Див.доход ао | 37,6% |

| X5 | ИКС 5 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

X5 | ИКС 5 акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Профи, ну расскажите мне новичку, уже ничгео не понимаю. Почему FIVE, выпустив очень хороший отчет (выросла выручка, EBITDA, чистая прибыль, только долги незначительно подросли), начинает падать? А, например, MAIL выпускает отчет со снижением показателей и после этого начинает расти. В чем логика? Или я как-то не так читаю отчетность?

Профи, ну расскажите мне новичку, уже ничгео не понимаю. Почему FIVE, выпустив очень хороший отчет (выросла выручка, EBITDA, чистая прибыль, только долги незначительно подросли), начинает падать? А, например, MAIL выпускает отчет со снижением показателей и после этого начинает расти. В чем логика? Или я как-то не так читаю отчетность?

Расписки X5 Retail Group выросли на «Мосбирже» на 3,1% после публикации финотчета за III кв

Роман Ранний, Это Вы в какой вселенной видели, что они выросли? Они сначала подросли на 1,7%, а теперь полетели вниз

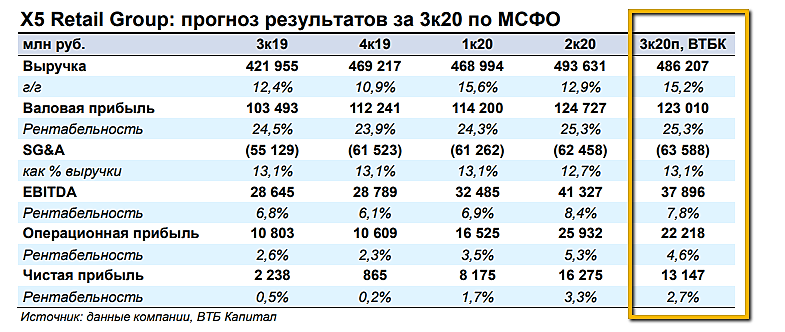

Максим Слинкин, забыл как эта фигура называется, когда сначала тарят все, а потом им раздают- X5 ОБЪЯВЛЯЕТ О РОСТЕ ВЫРУЧКИ НА 15,3% В 3 КВ. 2020 ГОДА

РЕНТАБЕЛЬНОСТЬ EBITDA СОСТАВИЛА 8,0% ПО МСБУ (IAS) 17

Темп роста выручки X5 составил 15,3% год к году (г-к-г) благодаря росту

сопоставимых (LFL)

(1) продаж, росту торговой площади, а также текущим

реконструкциям существующих магазинов.

EBITDA по МСБУ (IAS) 17 увеличилась на 35,1% г-к-г в 3 кв. 2020 г., отражая

рост валовой рентабельности и положительный эффект операционного рычага.

Рентабельность EBITDA составила 8,0% (13,0% по МСФО (IFRS) 16), на 116 б.п.

выше г-к-г.

Валовая рентабельность(2) по МСБУ (IAS) 17 увеличилась на 59 базисных

пунктов (б.п.) г-к-г до 25,1% (25,5% по МСФО (IFRS) 16) в 3 кв. 2020 г. в

основном под влиянием снижения потерь и более низких инвестиций в цены.

Административные, общие и коммерческие расходы (SG&A) без учета расходов

на амортизацию и обесценение, LTI, выплат на основе акций и эффекта

трансформации «Карусели», до реклассификации(2) по МСБУ (IAS) 17, как

процент от выручки, снизились на 41 б.п. г-к-г до 17,8% (13,2% по МСФО (IFRS)

16) в основном в связи со снижением затрат на персонал и арендных расходов.

Чистая прибыль по МСБУ (IAS) 17 увеличилась на 434% г-к-г в 3 кв. 2020 г.

Рентабельность чистой прибыли по МСБУ (IAS) 17 увеличилась на 193 б.п. до

2,5% (1,6% по МСФО (IFRS) 16).

Показатель Чистый долг/EBITDA по МСБУ (IAS) 17 составил 1,53x (3,16x по

МСФО (IFRS) 16) по состоянию на 30 сентября 2020 г.  Q3 NET PROFIT AT 11.9 BLN ROUBLES UNDER IAS 17

Q3 NET PROFIT AT 11.9 BLN ROUBLES UNDER IAS 17

Q3 REVENUE AT 486.6 BLN ROUBLES, UP 15.3% Y/Y

Q3 EBITDA AT 38.7 BLN ROUBLES, UP 35.1% Y/Y

Q3 EBITDA MARGIN AT 8% VS 6.8% A YEAR AGOРасписки X5 Retail Group выросли на «Мосбирже» на 3,1% после публикации финотчета за III кв

Роман Ранний, Это Вы в какой вселенной видели, что они выросли? Они сначала подросли на 1,7%, а теперь полетели вниз- Расписки X5 Retail Group выросли на «Мосбирже» на 3,1% после публикации финотчета за III кв

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.

Магазины X5 включают следующие бренды:

Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

Перекресток — 503 супермаркетов, 15% продаж

Карусель — 90 гипермаркетов, 8% продаж

1 депозитарная расписка X5 Retail Group состоит из 0,25 акций.

То есть цена акции в 4 раза выше, чем 1 расписка.

А какая сеть первая? X5 Retail Group отказалась от запуска фармацевтического маркетплейса

X5 Retail Group отказалась от запуска фармацевтического маркетплейса

Заявленный в прошлом году X5 Retail Group фармацевтический маркетплейс apteka.perekrestok.ru так и не заработал. На это обратил внимание корреспондент «Ведомостей». Представитель компании подтвердил, что реализация этого проекта была приостановлена, причины такого решения он не назвал.

www.vedomosti.ru/business/articles/2020/10/26/844490-x5-retail

- Пятёрочка открыла первый магазин без кассиров

Интересная и очень знаменательная новость на мой взгляд прошла незамеченной.

www.m24.ru/news/gorod/24102020/138442?utm_source=yxnews&utm_medium=desktop

Вкратце, пятёрочка запускает пробный шар, магазин без продавцов, если эксперимент признают удачным, последствия будут впечатляющими, на улице могут оказаться толпы народа. Следующий шаг беспилотные автомобили и продвинутые системы охраны, не требующие такого количества чоповцев. В общем интересные времена начинаются, только один вопрос: куда денутся толпы безработных?

Авто-репост. Читать в блоге >>> - КОНСЕНСУС: Х5 в III квартале увеличила чистую прибыль в 5,4 раза, почти до 12,1 млрд руб

- Рыночная картина складывается в пользу X5 за счет сильных конкурентных позиций и эффектов пандемии - Велес Капитал

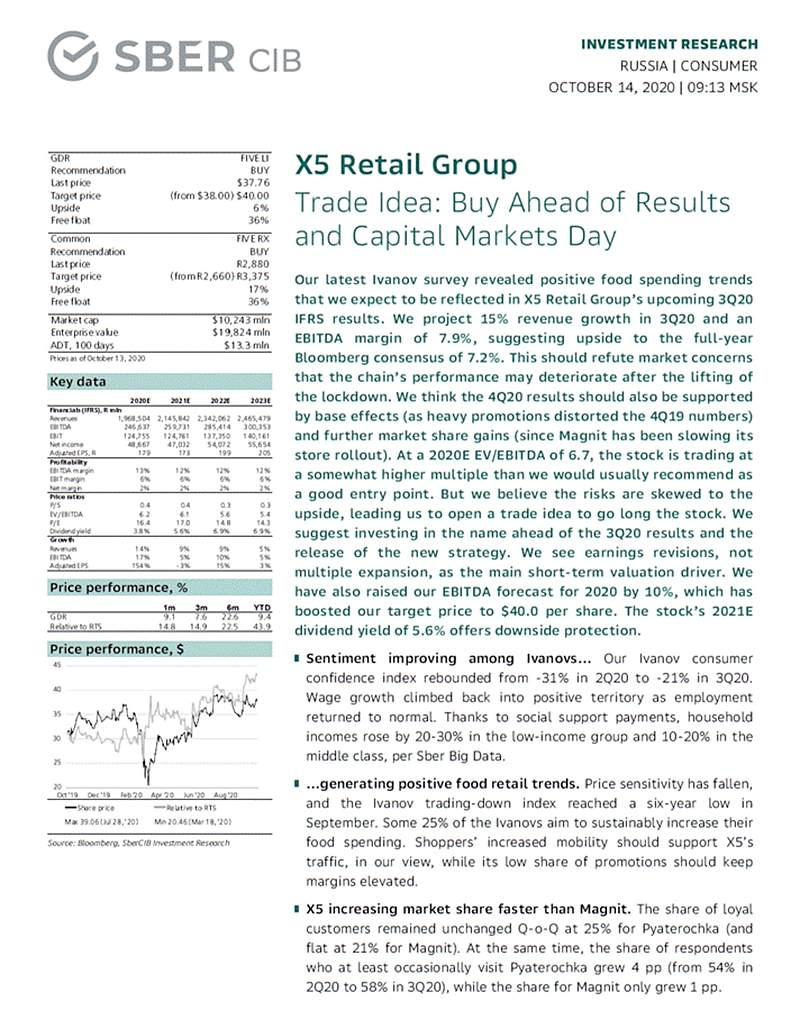

Группа X5 представит свои финансовые результаты в понедельник 26 октября, а на следующий день проведет день инвестора. Мы ожидаем, что ритейлер продемонстрирует рост рентабельности EBITDA в 0,9 п.п. г/г до 7,7%. Основными драйверами должны стать улучшение валовой маржи на фоне оптимизации расходов и промо, а также увеличение плотности продаж.

Мы полагаем, что общая картина на рынке пока складывается в пользу группы за счет сильных конкурентных позиций и эффектов пандемии. Наша рекомендация для бумаг X5 «Покупать», целевая цена находится на пересмотре.

Михайлин Артем

ИК «Велес Капитал»

В операционных результатах группа сообщила о росте чистой розничной выручки на 15,4% г/г при увеличении LFL-продаж на значительные 6,9%. Суммарная выручка, согласно нашим расчетам, составит 486,1 млрд руб., что на 15,2% больше, чем годом ранее. Рентабельность валовой прибыли может увеличится на 0,5 п.п. до 25% за счет долгосрочного процесса оптимизации логистических расходов и товарных потерь, а также более низкой доли промо по сравнению с прошлым годом.

Авто-репост. Читать в блоге >>> - X5 Retail Group разложится в «Саларьево». Группа может снять новый склад

Нацелившись на развитие онлайн-продаж, X5 Retail Group ведет переговоры об открытии в Москве нового склада для развития формата dark store. Выбранная площадка, размер инвестиций в которую составил около 900 млн руб., находится рядом с бывшим мусорным полигоном «Саларьево». Выбирать ритейлерам сейчас не приходится: объем доступных вблизи МКАД площадок сильно ограничен, в то время как увеличивается спрос на складском рынке на фоне возросшей активности операторов онлайн-торговли.

www.kommersant.ru/doc/4540450

- «Пятерочка» превысила предельную рыночную долю в одном из городских округов Подмосковья — УФАС

X5 продажи за 3 квартал - рост выручки и замедление трафика

X5 продажи за 3 квартал - рост выручки и замедление трафика

На телеграм канале Злой Инвестор .V. появился обзор X5

На фоне рекордного замедления трафика компании удалось стабилизировать темпы роста выручи.

квартальная динамика(кв/кв):

▫️Выручка: 486 млрд.р.(+15.4%)

▫️Трафик(чеки): 1.4 млрд.шт. (+6.5%)

годовая динамика(г/г):

▫️Выручка: 1.92 трлн.р.(+13.7%)

▫️Трафик(чеки): 5.3 млрд.шт. (+5.3%)пандемия повлияла на поведение покупателей:

«покупатели реже посещают магазины при этом покупают больше при каждом визите»Наблюдавшаяся последние годы линейная зависимость между динамикой трафика и выручки последние 2 квартала немного нарушилась(график)👇, но положительная динамика сохраняется.

Планы: к 2023г. X5 планирует увеличить долю рынка продуктовой офлайн-розницы до 15%, что относительно его текущих размеров(~17.2 трлн.р.) предполагает рост выручки до ~2.6 трлн.р.(+34%).

Авто-репост. Читать в блоге >>>

- НОВОРОССИЙСК «Ромекс-Кубань» достроил первую очередь хаба по заказу X5Retail Group. Хаб build-to-rent площадью 18 тыс. кв. м введен в эксплуатацию. Новый комплекс будет предназначен для хранения, пересортировки и дальнейшей доставки по территории России различных грузов, разные по температурным характеристикам складские площади позволят принимать как плодоовощную продукцию и продукты питания, так и товары народного потребления: одежду, обувь, бытовую технику, строительные материалы, комплектующие для автомобилей, посуду, мебель и товары для дома.

Новичок

Новичок

Я новичок на рынке, совсем недавно, меньше месяца, открыл брокерский счёт, купил несколько акций и облигаций.Сейчас очень заинтересовался акциями X5 Retail, но не знаю, какая цена приемлема, стоит ли вообще их покупать? Может кто нибудь посоветует мне, или посоветует акции других компаний, к которым можно присмотреться?

Авто-репост. Читать в блоге >>>- Лидер роста. Результаты за 3кв2020 отличные! Год к году:

Выручка +15,4%.

Сопоставимые продажи LFL +6,9%.

Средний чек +8,8%

Выручка нового онлайн-гипермаркета «Перекресток Впрок» (Perekrestok.ru) +207,6%!

За 3кв +327 новых магазинов. 155 магазинов «Пятерочка» открыты в новой концепции после реконструкции.

44,5 млн активных пользователей карт лояльности!

Цель 2020 года по увеличению доли на рынке продуктовой онлайн-розницы до 15% — реальна! Прогноз дивидендной доходности на уровне 5,6% годовых также становится реальным.  Участвуйте в презентации Стратегии X5 Retail Group 27 октября❗️

Участвуйте в презентации Стратегии X5 Retail Group 27 октября❗️Участвуйте в презентации Стратегии X5 Retail Group 27 октября❗️

✔️ Регистрация доступна по ссылке до 20 октября.

Логин: x5cmd2020

Пароль: Online2020

Открыть счёт в ВТБ

Авто-репост. Читать в блоге >>>- Инвестиционный кейс X5 продолжает выглядеть сильно - Газпромбанк

X5 Retail в текущих условиях показывает себя как высокоэффективная компания, что выглядит очень впечатляюще, учитывая непростой макроэкономический контекст. По итогам года Х5 сможет показать ускорение не только выручки, но и рост рентабельности благодаря сокращению арендных ставок и снижению операционного рычага.

Отличная инвестиция в условиях второй волны пандемии. Мы считаем акции Х5 хорошим выбором для инвесторов, предпочитающих эффективные истории роста. Позитивный опыт прохождения первой волны пандемии дает уверенность, что ретейлер сможет успешно преодолеть и вторую волну.

Ибрагимов Марат

«Газпромбанк»

Авто-репост. Читать в блоге >>>

X5 | ИКС 5 - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

X5 | ИКС 5 - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.