Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийзакрылись ниже открытия, максимум ниже предыдущего дня, тренд вниз не сломан, шорт сохраняю, стоп 2138.

Sveta-Vital Davydovy,

В рублях тренд сломан

Дмитрий, не понял, поясни, в плане сломан? тоесть в лонг вставать?

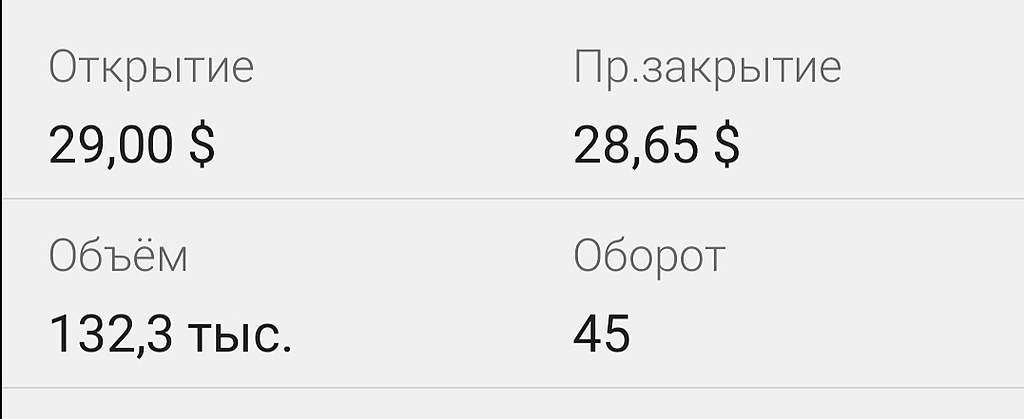

на лондоне 28.50 за адр закрылись. бумага очень плохая, после включения в индексы о ней вообще забудут в скором времени.

мое видение на завтра, пойдем на 28.30 по лондону, курс доллара удержится в 73.50, нефть хоть и отреагировала на запасы, но продолжает рост, в рублях по мэйлу жду 2080 завтра, может быть 2070 если повезет.

за сегодня самые объемные уровни это 2113 преимущественно на покупку было, и 2122,6 преимущественно на продажу было.