| Число акций ао | 584 млн |

| Номинал ао | 0.0004506 руб |

| Тикер ао |

|

| Капит-я | 138,0 млрд |

| Выручка | 160,0 млрд |

| EBITDA | 22,6 млрд |

| Прибыль | -22,0 млрд |

| Дивиденд ао | – |

| P/E | -6,3 |

| P/S | 0,9 |

| P/BV | -3,6 |

| EV/EBITDA | 9,7 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВК | VK акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

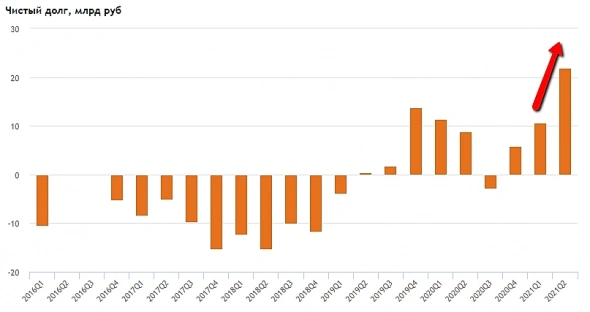

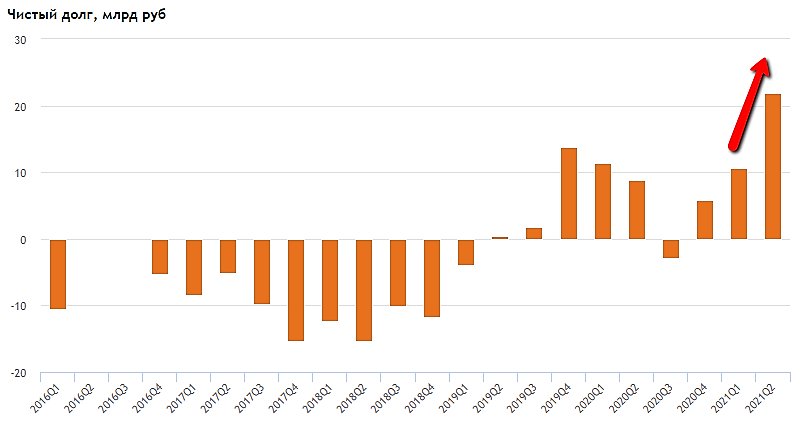

- Убытки мейла из-за всякой херни привели к удвоению чистого долга за квартал — с 10 до 20 ярдов.

Чистый долг стал рекордным

- За пологода убыток приходящийся на СП составил 8,7 ярдов,

За 2 квартал -5,4 млрд руб - Кстати, мне вот интересно: почему фейсбук не лезет в фудтех, такси, онлайн торговлю и прочую шнягу?

а мейл.ру, в основе бизнеса которого лежит ВК, считает что они такие умные что смогут делать все подряд и на всем будут зарабатывать - Основной вклад в убыток по ебитде внес растущий образовательный бизнес -1,1 ярд, который вроде как уже в следующем году обещают сделать прибыльным

- Почему снизилась ебитда? все просто:

расходы росли темпами опережающими выручку

выручка +4,4 млрд за год

персонал -2 мдрд

партнерские расходы -2 млрд

маркетинг -1,1 млрд  Убыток Mail.ru Group по МСФО за 6 мес. 2021 г. составил ₽7,434 млрд., что на 37,5% ниже по сравнению с ₽11,889 млрд. в предыдущем году. Выручка увеличилась на 28,4% до ₽57,423 млрд. против ₽44,709 млрд. годом ранее.

Убыток Mail.ru Group по МСФО за 6 мес. 2021 г. составил ₽7,434 млрд., что на 37,5% ниже по сравнению с ₽11,889 млрд. в предыдущем году. Выручка увеличилась на 28,4% до ₽57,423 млрд. против ₽44,709 млрд. годом ранее.

Mail.ru Group представила нейтральные результаты за 2 квартал - Атон

Mail.ru Group представила нейтральные результаты за 2 квартал - Атон

Совокупная сегментная выручка Mail.ru Group выросла на 17.4% до 30.0 млрд руб., что слегка превышает консенсус-прогноз Интерфакса, благодаря восстановлению в сегментах цифровой рекламы (+38.8% г/г) и образовательных технологий (+87.8%), но слабая динамика в сегментах MMO-игр (-6.0%) и Community IVAS (-2.3%) оказали давление на показатель.

Совокупный сегментный показатель EBITDA сократился на 10.5% г/г до 6.7 млрд руб., что на 1.4% ниже консенсус-прогноза Интерфакса. Рентабельность EBITDA составила 22.2% против 29.1% во 2К20, что обусловлено снижением выручки в высокомаржинальном сегменте Community IVAS, развитием новых функций ВКонтакте и расширением набора курсов в сегменте EdTech (образовательные технологии).

Mail.ru подтвердила прогноз по выручке на 2021 на уровне 127-130 млрд руб. и ожидает повышения рентабельности EBITDA.

Авто-репост. Читать в блоге >>> Чистый долг год к году снизился, но к 1 кварталу вырос, то есть компания активно тратит деньги, не задумываясь о прибыли. Вероятно, инвестируются новые проекты, но пока отдача от них не очевидная, поэтому идём вниз.

Чистый долг год к году снизился, но к 1 кварталу вырос, то есть компания активно тратит деньги, не задумываясь о прибыли. Вероятно, инвестируются новые проекты, но пока отдача от них не очевидная, поэтому идём вниз. Причина падения — На фоне грустного отчета сообщается, что совместное предприятие Сбербанка и Mail.ru Group — O2O — во втором квартале 2021 года получило чистый убыток в 9,1 млрд рублей по сравнению с 4,6 млрд рублей годом ранее.

Причина падения — На фоне грустного отчета сообщается, что совместное предприятие Сбербанка и Mail.ru Group — O2O — во втором квартале 2021 года получило чистый убыток в 9,1 млрд рублей по сравнению с 4,6 млрд рублей годом ранее.

www.interfax.ru/business/781418 Сегодня вышли финансовые результаты Mail.Ru за 2 квартал 2021 года по МСФО.

Сегодня вышли финансовые результаты Mail.Ru за 2 квартал 2021 года по МСФО.

По сравнению со 2 кварталом 2020 года:

1. Выручка выросла на 28.6%.

2. EBITDA упала на 32.3%.

2. Чистый убыток составил 5 млрд руб. по сравнению с убытком в 2,8 млрд руб. годом ранее.

Пока из всех российских компаний, отчитавшихся за 2 квартал 2021 года, у Mail.Ru самый худший отчет! Бумага медленно сползает

вниз и надежды, судя по финансовым отчетам, пока нет никакой. Яндекс, как основной конкурент Mail.Ru в секторе интернет технологий,

на сегодняшний день выглядит гораздо лучше.- Mail.Ru Group 2 кв 2021 г.

Компания снова показала квартальный убыток, акции уже год в нисходящем тренде после листинга на Московской бирже, за который их укатали на 36%.

Темпы роста квартальной выручки Mail.Ru в 4 раза ниже, чем у Яндекса, что обуславливает в два раза более дешевую оценку по мультипликатору P/S. Тем не менее EBITDA Mail.Ru во 2 кв 2021 г. на 0,8 млрд выше, чем у Яндекса, хотя выручка в 2,8 раза меньше. Почему?

Маржинальность по EBITDA у Mail.Ru продолжает держаться выше 20% за счет того, что развивающиеся направления (такси, фудтех, e-commerce) функционируют в виде совместных предприятий и не консолидируются. За счет этого мы видим только убыток в доле Mail.Ru (4,4 млрд за 2 кв), но не видим в отчете выручки и истинных темпов роста бизнеса. Так, например, выручка Delivery Club выросла в 1,4 раза г/г, а у Самоката в 3,9 раза г/г. Майлу принадлежит в этих бизнесах 50%, но нет контроля, потому не отражены дополнительные 5,8 млрд выручки в кв (+20% от текущей выручки Майла).

Для полностью подконтрольных сегментов 2 кв получился довольно хороший: спад по выручке показал только сегмент игр, но здесь причина в высокой базе. Снижение MAU по сравнению с периодом пандемии на 16%, ушло 200 тыс платящих юзеров, что было лишь частично компенсировано ростом ARPU на 20%. Выручка сегмента игр уже 3 кв держится на уровне 11 млрд.

Снижение маржи объясняется спецификой бизнеса: инвестиции в развитие продукта представлены прежде всего зарплатой и рекламой, которые не амортизируются, а списываются на расходы периода. Ярко продемонстрировано на примере EdTech: вложили деньги в создание 143 новых курсов и списали на расходы в этом же квартале, получив убыток 0,8 млрд в прибыльном ранее сегменте.

В целом, по моему мнению, бизнес Mail.Ru не настолько плох, как показывает график. Особенности структуры собственности несколько мешают раскрытию стоимости. - Лидер падения.

Совокупная ЧП от дочерних компаний Mail.ru Group снизилась в первом полугодии на 23,3%. Если смотреть по второму кварталу, то всё ещё хуже(-33,2%). Выручка растёт, остальное падает.

Инвесторы теряют надежды на эффективность.  ИНТЕРФАКС — Mail.ru (MOEX: MAIL) Group подтвердила прогноз на 2021 год по выручке и рентабельности EBITDA, следует из финансового отчета интернет-холдинга.

ИНТЕРФАКС — Mail.ru (MOEX: MAIL) Group подтвердила прогноз на 2021 год по выручке и рентабельности EBITDA, следует из финансового отчета интернет-холдинга.

«Наши стратегические приоритеты остаются неизменными, и мы подтверждаем свои цели на 2021 год — обеспечение выручки в размере 127-130 млрд руб. и улучшение рентабельности по EBITDA в годовом сопоставлении», — говорится в сообщении компании.

Совокупная чистая прибыль от консолидированных дочерних компаний Mail.ru Group в 1 п/г снизилась на 23,3%

Совокупная чистая прибыль от консолидированных дочерних компаний Mail.ru Group в 1 п/г снизилась на 23,3%➢ Второй квартал 2021 года:

- Совокупная сегментная выручка компании выросла на 17,4% в сравнении с аналогичным периодом прошлого года и составила 29 991 млн руб.

- Совокупный сегментный показатель EBITDA компании снизился на 10,5% год к году и составил 6 662 млн руб.

- Совокупная чистая прибыль от консолидированных дочерних компаний снизилась на 33,2% год к году и составила 2 288 млн руб.

- Совокупный чистый убыток компании с учетом ключевых стратегических ассоциированных компаний и совместных предприятий составил (2 129 млн руб.), против 1 256 млн чистой прибыли во втором квартале 2020 года. В том числе:

- СП «O2O»: (3 903 млн руб.) во втором квартале 2021 года против (1 883 млн руб.) во втором квартале 2020 года;

- СП AliExpress Россия: (489 млн руб.) во втором квартале 2021 года против (288 млн руб.) во втором квартале 2020 года;

- Учи.ру: (25 млн руб.) во втором квартале 2021 года.

➢ Первое полугодие 2021 года:

- Совокупная сегментная выручка компании выросла на 22% в сравнении с аналогичным периодом прошлого года и составила 58 281 млн руб.

- Совокупный сегментный показатель EBITDA компании снизился на 2,5% в сравнении с аналогичным периодом прошлого года и составил 12 733 млн руб.

- Совокупная чистая прибыль от консолидированных дочерних компаний снизилась на 23,3% год к году и составила 4 234 млн руб.

- Совокупный чистый убыток компании с учетом ключевых стратегических ассоциированных компаний и совместных предприятий составил (3 928 млн руб.), против 1 089 млн руб. чистой прибыли в первом полугодии 2020 года. В том числе:

- СП «O2O»: (7 216 млн руб.) в первом полугодии 2021 года против (3 898 млн руб.) в первом полугодии 2020 года;

- СП AliExpress Россия: (967 млн руб.) в первом полугодии 2021 года против (533 млн руб.) в первом полугодии 2020 года;

- Учи.ру: 21 млн руб. в первом полугодии 2021 года.

Мы по-прежнему прогнозируем улучшение рентабельности по EBITDA в годовом сопоставлении в 2021 году.

Mail.ru Group: неаудированная отчетность по МСФО за второй квартал 2021 года – Mail.ru Group

Авто-репост. Читать в блоге >>>

- Mail.ru Group отчитается 28 июля и проведет телеконференцию 29 июля - Атон

Mail.ru Group планирует представить финансовые результаты за 2К21 в четверг 28 июля.

По нашим прогнозам, выручка компании достигнет 30.2 млрд руб. (+18.2% г/г) за счет восстановления рекламного рынка. EBITDA прогнозируется на уровне 6.7 млрд руб., при рентабельности EBITDA на уровне 22.2%. В ходе телеконференции мы обратим особое внимание на вопросы развития новых инициатив группы и обновление прогнозов на 2021.

Атон

Телеконференция состоится в четверг 29 июля, в 15:00 МСК, 13:00 по Лондону, 8:00 по Нью-Йорку; телефоны для подключения: 8 800 500 9283 (Россия), 800 479 1004 (США), 0800 358 6377 (Великобритания); ID конференции: 110610.

Авто-репост. Читать в блоге >>>  MAIL. Глубокий зигзаг подходит к концу.

MAIL. Глубокий зигзаг подходит к концу.Рост с момента прошлого прогноза не оправдал ожиданий, оказавшись все-таки лишь волной (b)of[ii]. Таким образом, после небольшого подъема, снижение в волне [ii] продолжилось, формируя более крупный одинарный зигзаг.

➡️ Все июльское снижение от уровня 1675 я рассматриваю в качестве пятиволнового импульса в завершающей волне (с ) зигзага [ii]. Соответственно, сейчас цена находится либо в волне iv, либо в волне v импульса (с ).📌 В качестве целевой области снижения и хорошей зоны для покупки выделяю уровень 1480 – 1490. Скорее всего, разворот от данной зоны подтвердится дивергенцией по RSI с последним минимумом – вершиной iii of(c ).

➖ Отмена сценария и пересмотр разметки при уходе ниже 1465.

Telegram Patient trading

Авто-репост. Читать в блоге >>>

ВК | VK - факторы роста и падения акций

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- После того как в компанию пришел новый менеджмент в 2022 году, этот менеджмент ни разу не дал ни одного интервью (26.03.2025)

- Долг компании постоянно рос последние годы, что привело компанию к фактическому банкротству. Чтобы его избежать, VK вынуждена была делать допэмиссию 115 млрд руб в 2024 году. То есть размытие доли текущих акционеров почтив 3 раза. (26.03.2025)

- Компания тратит >50 млрд в год по статье "агенты и медиаконтент" не раскрывая деталей этих разорительных расходов (26.03.2025)

- По всем признаком видно, что после смены менеджмента в 2022 году, компания выполняет политические задачи, а не бизнес-задачи в интересах акционеров (26.03.2025)

- Компания "подарила" кому-то свое подразделение MY.GAMES в 2022 году, так и не получив за него деньги. В 2024 VK создала резерв под эту дебиторку 38 млрд рублей. Вероятно, долг по этому приобретению будет погашаться со скоростью 13 млрд руб в год (06.05.2025)

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина ir@vk.company