Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Мой пользовательский опыт: Yandex vs Mail.ru или почему Яндекс гораздо дороже Мейла.

Итак, я тут почитал вчера отчет Мейла за первый квартал… Все растет, кроме прибыли, бизнесы все очень интересные. Но есть одно небольшое НО. Я проанализировал свой пользовательский опыт и спроси себя: из всего многообразия экосистемы MAIL, чем я реально пользуюсь? И сравнил это с сервисами Яндекса. Получилась вот такая картинка:

Яндексу я регулярно плачу за:

1. такси

2. яндекс.плюс (Алиса + музыка)

3. кинопоиск (смотрю там фильмы)

4. эквайринг яндекс касса пользовался, пока она не отошла к сберу

5. Яндекс.клауд

6. Раньше активно покупал на яндекс маркете, пока все товары не переместились в ОЗОН

Мейлу я не плачу ни за что. Теперь вопрос для дискуссии:

Кто-нибудь из вас использует сервисы Mail.ru?

Авто-репост. Читать в блоге >>>

Тимофей Мартынов,

Тимофей это все чистый субъективизм,

Почта — пользуемся корпоративным тарифом

Ситимобиль — езжу постоянно потому что он дешевле Яндекса в 95% случаев

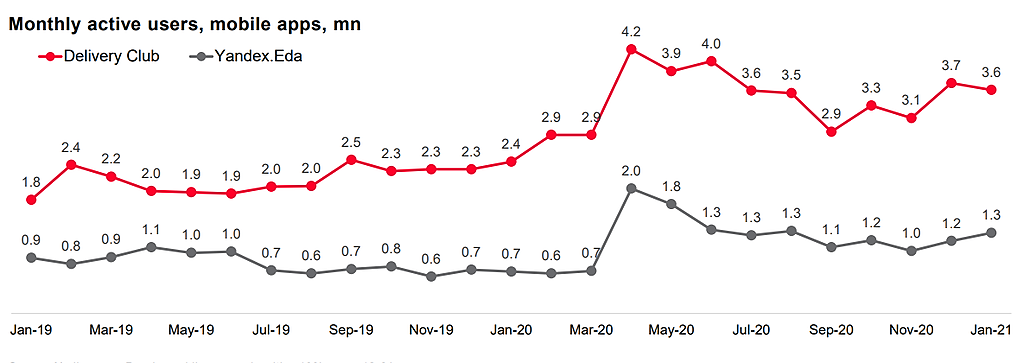

Деливери — пользуюсь постоянно потому что удобнее приложение и много акций

Aliexpress — постоянно что то покупаю, Alibaba — корпоративный поставщик с долгосрочными контрактами

vk не пользуюсь, но зумеры на удивление пользуются

Прогноз по мейлу 15$