Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Mail.Ru Group 2 кв 2021 г.

Компания снова показала квартальный убыток, акции уже год в нисходящем тренде после листинга на Московской бирже, за который их укатали на 36%.

Темпы роста квартальной выручки Mail.Ru в 4 раза ниже, чем у Яндекса, что обуславливает в два раза более дешевую оценку по мультипликатору P/S. Тем не менее EBITDA Mail.Ru во 2 кв 2021 г. на 0,8 млрд выше, чем у Яндекса, хотя выручка в 2,8 раза меньше. Почему?

Маржинальность по EBITDA у Mail.Ru продолжает держаться выше 20% за счет того, что развивающиеся направления (такси, фудтех, e-commerce) функционируют в виде совместных предприятий и не консолидируются. За счет этого мы видим только убыток в доле Mail.Ru (4,4 млрд за 2 кв), но не видим в отчете выручки и истинных темпов роста бизнеса. Так, например, выручка Delivery Club выросла в 1,4 раза г/г, а у Самоката в 3,9 раза г/г. Майлу принадлежит в этих бизнесах 50%, но нет контроля, потому не отражены дополнительные 5,8 млрд выручки в кв (+20% от текущей выручки Майла).

Для полностью подконтрольных сегментов 2 кв получился довольно хороший: спад по выручке показал только сегмент игр, но здесь причина в высокой базе. Снижение MAU по сравнению с периодом пандемии на 16%, ушло 200 тыс платящих юзеров, что было лишь частично компенсировано ростом ARPU на 20%. Выручка сегмента игр уже 3 кв держится на уровне 11 млрд.

Снижение маржи объясняется спецификой бизнеса: инвестиции в развитие продукта представлены прежде всего зарплатой и рекламой, которые не амортизируются, а списываются на расходы периода. Ярко продемонстрировано на примере EdTech: вложили деньги в создание 143 новых курсов и списали на расходы в этом же квартале, получив убыток 0,8 млрд в прибыльном ранее сегменте.

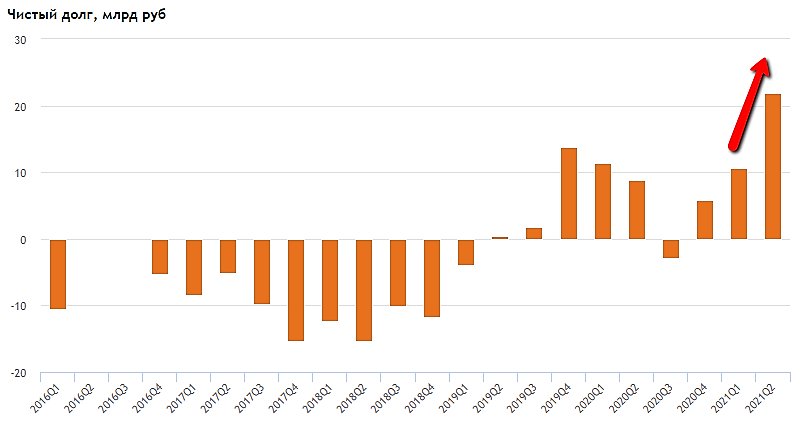

В целом, по моему мнению, бизнес Mail.Ru не настолько плох, как показывает график. Особенности структуры собственности несколько мешают раскрытию стоимости.

Дилетант, как всегда полезно, спасибо👍