Финаме

Финаме БКС Мир Инвестиций

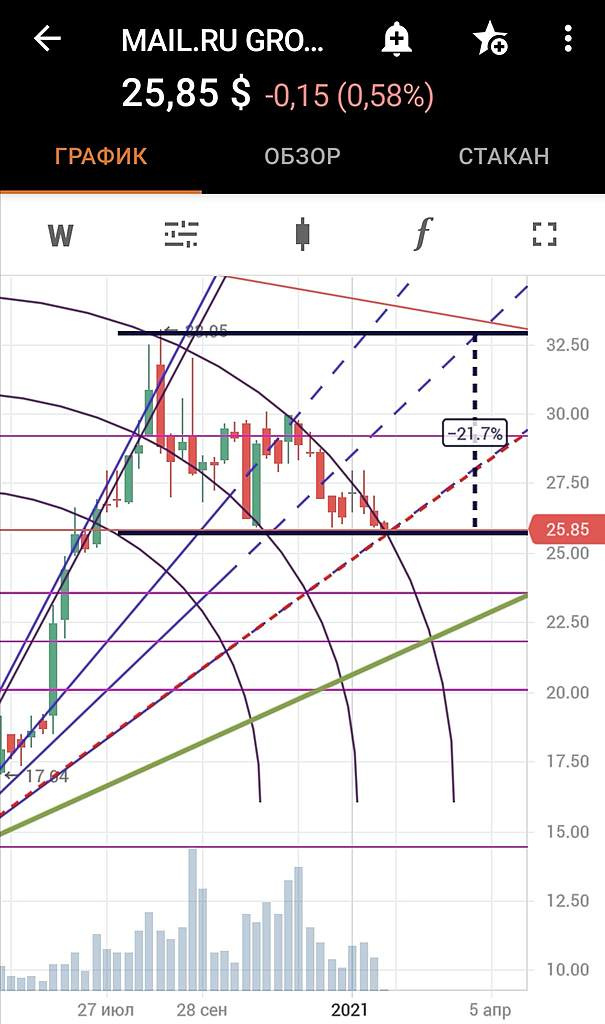

БКС Мир Инвестицийдавно не писал. обсолютный штиль, ничего не происходит. падения нет за счет курсовой разницы. в долларах прошли 26, движемся на 24.40 там гэп остался.

Sveta-Vital Davydovy,

Мыло вообще ни разу не придпренимает серьёзных попыток к росту.

Правильно. Они и не растут. Все их перспективы в основном на ложном ожидании IPO игрового сегмента. Но это на воде вилами написано: туманно и нет никаких гарантий, нет сроков. Такие ожидания могут опустить бумагу ещё ниже.

В настоящем времени все их сегменты почти не дают прибыль.

В сущности бумагу ещё держат на плаву те, кто хоть как то надеется выйти из бумаги хотя-бы с минимальными убытками.

Те и не усредяются уже давно.

Только ждут не роста, а хотя бы отскока

Но как только терпение этих инвесторов иссякнет, в этом ожидании, бумагу начнут сливать ещё активнее.

В основном в стакане почти нет крупных заявок. Только стоп Лос сбивается. И снова её на исходную позицию острожно пробуют вернуть. Слабость бумаги налицо. И все это понимают. Но ничего с этим поделать не могут.

Заметь, что основные вливания в бумагу начались с августа по ноябрь 2020.

Все ждали бурного роста какой был в период с 11 по 24 бакса. А дальше все. Тупик.

Видно ещё не все слили её. Надеются на что то. А новых покупателей почти нет.

Вчера утром на старте в Лондоне всего 3 акции купили. И почти час так и висела в пустоте торговля.

Все это в совокупности не даёт ни роста, ни серьёзного гепа вниз.

Но это пока. То ли ещё будет

www.finam.ru/analysis/marketnews/texnicheskaya-kartina-skladyvaetsya-v-polzu-prodolzheniya-korrekcii-vo-vtornik-20210126-09450/

Дмитрий, смотри $GME )) GameStop

Илон Маск их тоже твиттом поддержал)