Татнефть подтвердила переход к эпохе крупных дивидендных выплат - Мир инвестиций

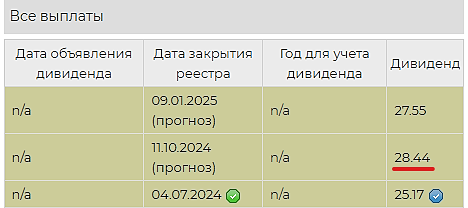

Вчера совет директоров Татнефти одобрил дивидендную выплату по итогам 2023 г. в размере RUB 25.17/акц., ниже ожидаемых нами RUB 33/акц., но выше консенсуса RUB 23.76/акц. (Интерфакс). Таким образом, выплата за год, включая уже объявленные и выплаченные промежуточные дивиденды, составляет RUB 62.71/акц. В целом Татнефть выплатит RUIB 87.8/акц., или 69% от уже объявленной прибыли за год на уровне RUB 127.9/акц.

Анализ: Компания подтвердила переход к эпохе крупных дивидендных выплат. Мы ждали коэффициент выплаты 75%, ведь в случае со вторыми промежуточными дивидендами за 3К23 Татнефть направила акционерам 100% от чистой прибыли по РСБУ. Татнефть не предоставила отчетность за 3К23 по МСФО, но вторая выплата тем не менее оказалась гораздо выше наших ожиданий в то время.

Смит Рональд

«БКС Мир инвестиций»

Мы расценили это как переход к эпохе высоких выплат 2017-19 гг.: в этот трехлетний период акционеры получили от компании в качестве дивидендов от 70% до более 90% чистой прибыли.

Текущий результат, хоть и немного ниже нашего прогноза, тем не менее, позитивен как для обычки, так и для префов компании, он гораздо выше 50%-ных выплат 2020-22 гг.

Авто-репост. Читать в блоге

>>> Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций