Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДеньги бюджету Татарстана очень нужны. minfin.tatarstan.ru/rus/file/pub/pub_2407579.xlsx

Остап1978, а кто ж спорит?

Но… есть ЗОЛОТОЕ ПРАВИЛО и оно гласит: «ДИВИДЕНДЫ НУЖНО ИЗ ЧЕГО-ТО ПЛАТИТЬ! ИЗ НИЧЕГО ИХ НЕ ЗАПЛАТИШЬ!»

| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 302,9 млрд |

| Выручка | 1 977,0 млрд |

| EBITDA | 396,0 млрд |

| Прибыль | 212,7 млрд |

| Дивиденд ао | 65,63 |

| Дивиденд ап | 65,63 |

| P/E | 6,1 |

| P/S | 0,7 |

| P/BV | 1,0 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 11,7% |

| Див.доход ап | 12,5% |

| Татнефть Календарь Акционеров | |

| 11/01 TATN: закрытие реестра по дивидендам 8.13 руб | |

| 11/01 TATNP: закрытие реестра по дивидендам 8.13 руб | |

| Прошедшие события Добавить событие | |

Деньги бюджету Татарстана очень нужны. minfin.tatarstan.ru/rus/file/pub/pub_2407579.xlsx

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

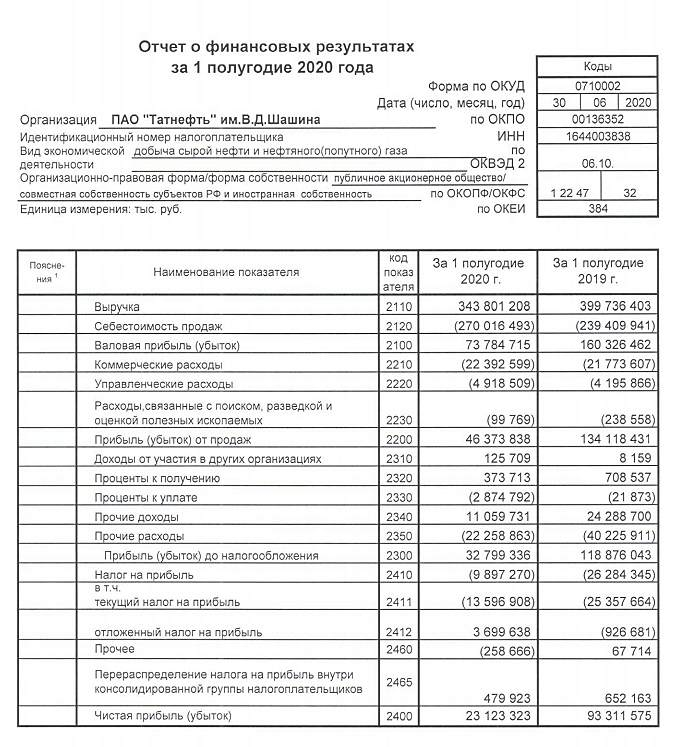

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

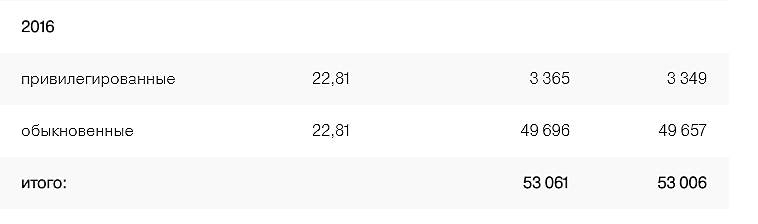

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 22 руб — сколько она тогда стоила?

ДЛЯ НАГЛЯДНОСТИ

Андрей Марков, Ответ очевиден, актив хороший но не по этим ценам. Я жду его намного ниже. И раз такая цена, для большинства — это совсем не очевидно.

Forrest, я такое уже читала, и про Полюс и про Мосбиржу, там тоже ждали вторую на 50 руб., а первого вообще страшно сказать по нулям

Аля, тут вопрос немного другого характера… Цель инвестирования — это основа, если growth stocks, то пофиг на дивы и PE, ну ты же ждёшь реализации идеи — кратный (условно) рост рынка сбыта и фин показателей, а если это dividend story, то ты смотришь сколько компания при текущих/прогнозных фин опказателях способно выплатить в форме дивидендов.

А дальше самый простой вопрос — устраивает ли тебя такая доходность? Да, нет проблем! Welcome! Нет, проходишь мимо, или ждешь подходящей цены акции.

Вот и всё!

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 22 руб — сколько она тогда стоила?

ДЛЯ НАГЛЯДНОСТИ

Андрей Марков, Ответ очевиден, актив хороший но не по этим ценам. Я жду его намного ниже. И раз такая цена, для большинства — это совсем не очевидно.

Forrest, я такое уже читала, и про Полюс и про Мосбиржу, там тоже ждали вторую на 50 руб., а первого вообще страшно сказать по нулям

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 22 руб — сколько она тогда стоила?

ДЛЯ НАГЛЯДНОСТИ

Андрей Марков, Ответ очевиден, актив хороший но не по этим ценам. Я жду его намного ниже. И раз такая цена, для большинства — это совсем не очевидно.

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 22 руб — сколько она тогда стоила?

ДЛЯ НАГЛЯДНОСТИ

Андрей Марков, Ответ очевиден, актив хороший но не по этим ценам. Я жду его намного ниже. И раз такая цена, для большинства — это совсем не очевидно.

Forrest, о том и речь, чтобы бумага была интересна она должна давать 6-8% годовых минимум, что при текущих ценах на нефть реалистично, при распределении 100% ЧП, но...

… при цене 300-350р )))

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 22 руб — сколько она тогда стоила?

ДЛЯ НАГЛЯДНОСТИ

Андрей Марков, Ответ очевиден, актив хороший но не по этим ценам. Я жду его намного ниже. И раз такая цена, для большинства — это совсем не очевидно.

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 22 руб — сколько она тогда стоила?

ДЛЯ НАГЛЯДНОСТИ

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 22 руб — сколько она тогда стоила?

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

Аля, У меня в портфеле нет див тикеров, только недооцененные компании типо АФК, русала и тд, которые имеют огромный потенциал к росту. Если Вас интересует, по какой цене я бы купил Татнефть 250-300. Если это случиться, будет не плохо, если нет я не растроюсь

Forrest, долгов у АФК и русала не слишком много для недооцененных компаний?

Уважаемые! А среди людей волновики ещё попадаются, отзовитесь или все помёрли…

владимир крупнов, Думаю идём пока в диапазон цены 614,60.

ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

Аля, У меня в портфеле нет див тикеров, только недооцененные компании типо АФК, русала и тд, которые имеют огромный потенциал к росту. Если Вас интересует, по какой цене я бы купил Татнефть 250-300. Если это случиться, будет не плохо, если нет я не растроюсь

Forrest, долгов у АФК и русала не слишком много для недооцененных компаний?

My Shadow, у АФК дохрена, а у Русала есть акции гмыка, которые не то что его долги перекрывают, но и всю рыночную капу! всё таки ветка про татку

Аля, эти акции гмк на балансе русала стоят? а то там не сильно богато — что по активам, что по балансу.

ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

Аля, У меня в портфеле нет див тикеров, только недооцененные компании типо АФК, русала и тд, которые имеют огромный потенциал к росту. Если Вас интересует, по какой цене я бы купил Татнефть 250-300. Если это случиться, будет не плохо, если нет я не растроюсь

Forrest, долгов у АФК и русала не слишком много для недооцененных компаний?

My Shadow, у АФК дохрена, а у Русала есть акции гмыка, которые не то что его долги перекрывают, но и всю рыночную капу! всё таки ветка про татку

ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

Аля, У меня в портфеле нет див тикеров, только недооцененные компании типо АФК, русала и тд, которые имеют огромный потенциал к росту. Если Вас интересует, по какой цене я бы купил Татнефть 250-300. Если это случиться, будет не плохо, если нет я не растроюсь

Forrest, долгов у АФК и русала не слишком много для недооцененных компаний?

ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

Аля, У меня в портфеле нет див тикеров, только недооцененные компании типо АФК, русала и тд, которые имеют огромный потенциал к росту. Если Вас интересует, по какой цене я бы купил Татнефть 250-300. Если это случиться, будет не плохо, если нет я не растроюсь

ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.