Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПри всем своем патриотизме я вижу доллар по 80.

Национальное Достояние, конечно будет мож уже к концу года и рынки в коррекцию, да и накопленная инфляция дает знать

| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 094,2 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 0,8 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

При всем своем патриотизме я вижу доллар по 80.

ФБК — экстремисты. Смотри не перепутай!!!

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, наконец-то!

Единственный вопрос — зачем так долго ждали?

Kolya Marketolog, гопник бьёт в морды не сразу, сначала он «сэмки» попросит, потом скажет, что вы ему нахамили…

HeavyMetal, это какой-то сложный теоретический гопник.

Kolya Marketolog, самый натуральный.

-Сэмки есть?… Ты чё охерел?

HeavyMetal, на практике есть два сорта гопников:

— разводящий шкет. Этот подходит и разводит на базар. Никогда не дерется, так как от первого же щелбана получает сотрясение мозга или чо там у него.

— бойцовый гопник. Этот настолько туп, что осознанно выбрать жертву не в состоянии, не то чтобы завязать с ней беседу. Бегает в общей толпе и делает то же, что и толпа, на рефлексах.

«Два в одном» гопников не бывает — это слишком сложно на их уровне развития, и автоматически переводит биологический объект в более высокий класс — спортсменов или бандитов.

Вредный инвестор как себя чувствуешь сидя в лонг с плечами уже сколько… Хватает хоть обеспечения сделки?

Национальное Достояние, Вы наверное пропустили момент но я на рекомендации по дивам давно вышел по 46.5 я же тут писал сразу же) я рублей 400 поднял на этой теме плечей и сейчас на свои вот по 46 начну потихоньку набирать. А вообще с начала года мне сургут 1.3 млн принес так что у меня все в порядке, спасибо за беспоккойство)

Вредный инвестор, я заходил на чисто свои по 30, стоит ли дальше сидеть по вашему? стратегия портфельное управление + дивидендные бумаги + репликация мамбы

Вредный инвестор как себя чувствуешь сидя в лонг с плечами уже сколько… Хватает хоть обеспечения сделки?

Национальное Достояние, Вы наверное пропустили момент но я на рекомендации по дивам давно вышел по 46.5 я же тут писал сразу же) я рублей 400 поднял на этой теме плечей и сейчас на свои вот по 46 начну потихоньку набирать. А вообще с начала года мне сургут 1.3 млн принес так что у меня все в порядке, спасибо за беспоккойство)

Вредный инвестор, я заходил на чисто свои по 30, стоит ли дальше сидеть по вашему? стратегия портфельное управление + дивидендные бумаги + репликация мамбы

Вредный инвестор как себя чувствуешь сидя в лонг с плечами уже сколько… Хватает хоть обеспечения сделки?

Национальное Достояние, Вы наверное пропустили момент но я на рекомендации по дивам давно вышел по 46.5 я же тут писал сразу же) я рублей 400 поднял на этой теме плечей и сейчас на свои вот по 46 начну потихоньку набирать. А вообще с начала года мне сургут 1.3 млн принес так что у меня все в порядке, спасибо за беспоккойство)

ФБК — экстремисты. Смотри не перепутай!!!

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, наконец-то!

Единственный вопрос — зачем так долго ждали?

Kolya Marketolog, гопник бьёт в морды не сразу, сначала он «сэмки» попросит, потом скажет, что вы ему нахамили…

HeavyMetal, это какой-то сложный теоретический гопник.

Kolya Marketolog, самый натуральный.

-Сэмки есть?… Ты чё охерел?

ФБК — экстремисты. Смотри не перепутай!!!

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, наконец-то!

Единственный вопрос — зачем так долго ждали?

Kolya Marketolog,08.04.21, т.е. два месяца назад Вы писали: «что плавно и уныло ползем к 60руб., прибытие 30 июня»! Я правда не знаю писали Вы это про обычку или про преф!? А что сейчас скажите, куда нынче ползем?

Леонид Фрайман, разумеется про преф. 30 июня — дата, когда объявляются дивиденды по СНГ. 60 рублей — это дивдоходность 10% годовых с уже учтенным НДФЛ.

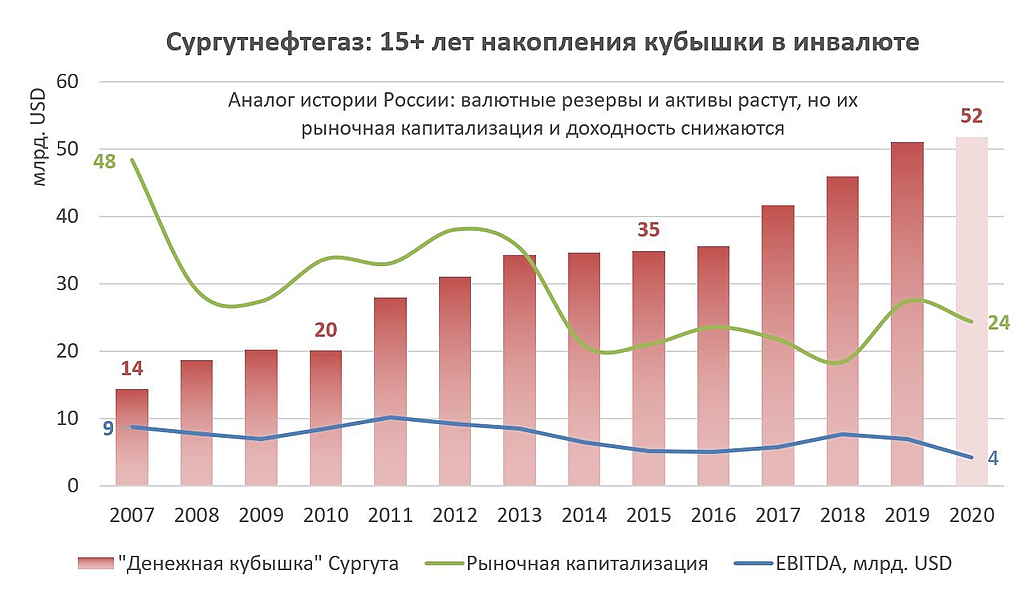

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, обычка будет дороже префа, правда если кубышки и ее накопления не будет, но сколько ждать не понятно…

My Shadow, учитывая, что эта история тянется с 200х, то скорее всего время ожидания — бесконечность. Я думаю, что кубыху никогда не отразится в стоимости акций, а ее вывод будет вне рынка. Т.е. она «исчезнет».

Metzger, Лично я жду что префы выкупят и все и капитал мажоры сохранят и работников, пенсионеров, инвесторов не кинут

ФБК — экстремисты. Смотри не перепутай!!!

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, наконец-то!

Единственный вопрос — зачем так долго ждали?

Kolya Marketolog, гопник бьёт в морды не сразу, сначала он «сэмки» попросит, потом скажет, что вы ему нахамили…

HeavyMetal, это какой-то сложный теоретический гопник.

ФБК — экстремисты. Смотри не перепутай!!!

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, наконец-то!

Единственный вопрос — зачем так долго ждали?

Kolya Marketolog,08.04.21, т.е. два месяца назад Вы писали: «что плавно и уныло ползем к 60руб., прибытие 30 июня»! Я правда не знаю писали Вы это про обычку или про преф!? А что сейчас скажите, куда нынче ползем?

Вредный инвестор как себя чувствуешь сидя в лонг с плечами уже сколько… Хватает хоть обеспечения сделки?

ФБК — экстремисты. Смотри не перепутай!!!

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, наконец-то!

Единственный вопрос — зачем так долго ждали?

Kolya Marketolog, гопник бьёт в морды не сразу, сначала он «сэмки» попросит, потом скажет, что вы ему нахамили…

ФБК — экстремисты. Смотри не перепутай!!!

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, наконец-то!

Единственный вопрос — зачем так долго ждали?

ФБК — экстремисты. Смотри не перепутай!!!

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, наконец-то!

Единственный вопрос — зачем так долго ждали?

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, обычка будет дороже префа, правда если кубышки и ее накопления не будет, но сколько ждать не понятно…

My Shadow, учитывая, что эта история тянется с 200х, то скорее всего время ожидания — бесконечность. Я думаю, что кубыху никогда не отразится в стоимости акций, а ее вывод будет вне рынка. Т.е. она «исчезнет».

ФБК — экстремисты. Смотри не перепутай!!!

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, обычка будет дороже префа, правда если кубышки и ее накопления не будет, но сколько ждать не понятно…

My Shadow, учитывая, что эта история тянется с 200х, то скорее всего время ожидания — бесконечность. Я думаю, что кубыху никогда не отразится в стоимости акций, а ее вывод будет вне рынка. Т.е. она «исчезнет».

Metzger, да и не нужно чтоб стоимость кубыхи отразилась на акциях — лучше пусть отразится DCF от денег что за место ее накопления пойдут акционерам.

My Shadow, ее выведут без DCF. Если хотя бы легкий ветер начал дуть в сторону покупки на эти деньги какой-нибудь компании, то акции сразу бы «еб… нули» на уровень за 50. А так — будет болтанка в коридоре 36-32. С прокалыванием до 28. Даже при нефти в 100, Сургут будет по 35 обычка.

Metzger, да пусть ее выведут не через дивы, посчитайте какой процент от прибыли сейчас имееют владельцы обычки, и сравните со средним по отрасли.

My Shadow, ничтожно маленький — 1,93%. инфляция давно уже сожрала обычку.

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, обычка будет дороже префа, правда если кубышки и ее накопления не будет, но сколько ждать не понятно…

My Shadow, учитывая, что эта история тянется с 200х, то скорее всего время ожидания — бесконечность. Я думаю, что кубыху никогда не отразится в стоимости акций, а ее вывод будет вне рынка. Т.е. она «исчезнет».

Metzger, да и не нужно чтоб стоимость кубыхи отразилась на акциях — лучше пусть отразится DCF от денег что за место ее накопления пойдут акционерам.

My Shadow, ее выведут без DCF. Если хотя бы легкий ветер начал дуть в сторону покупки на эти деньги какой-нибудь компании, то акции сразу бы «еб… нули» на уровень за 50. А так — будет болтанка в коридоре 36-32. С прокалыванием до 28. Даже при нефти в 100, Сургут будет по 35 обычка.

Metzger, да пусть ее выведут не через дивы, посчитайте какой процент от прибыли сейчас имееют владельцы обычки, и сравните со средним по отрасли.

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, обычка будет дороже префа, правда если кубышки и ее накопления не будет, но сколько ждать не понятно…

My Shadow, учитывая, что эта история тянется с 200х, то скорее всего время ожидания — бесконечность. Я думаю, что кубыху никогда не отразится в стоимости акций, а ее вывод будет вне рынка. Т.е. она «исчезнет».

Metzger, да и не нужно чтоб стоимость кубыхи отразилась на акциях — лучше пусть отразится DCF от денег что за место ее накопления пойдут акционерам.

My Shadow, ее выведут без DCF. Если хотя бы легкий ветер начал дуть в сторону покупки на эти деньги какой-нибудь компании, то акции сразу бы «еб… нули» на уровень за 50. А так — будет болтанка в коридоре 36-32. С прокалыванием до 28. Даже при нефти в 100, Сургут будет по 35 обычка.

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, обычка будет дороже префа, правда если кубышки и ее накопления не будет, но сколько ждать не понятно…

My Shadow, учитывая, что эта история тянется с 200х, то скорее всего время ожидания — бесконечность. Я думаю, что кубыху никогда не отразится в стоимости акций, а ее вывод будет вне рынка. Т.е. она «исчезнет».

Metzger, да и не нужно чтоб стоимость кубыхи отразилась на акциях — лучше пусть отразится DCF от денег что за место ее накопления пойдут акционерам.

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, обычка будет дороже префа, правда если кубышки и ее накопления не будет, но сколько ждать не понятно…

My Shadow, учитывая, что эта история тянется с 200х, то скорее всего время ожидания — бесконечность. Я думаю, что кубыху никогда не отразится в стоимости акций, а ее вывод будет вне рынка. Т.е. она «исчезнет».