Финаме

Финаме БКС Мир Инвестиций

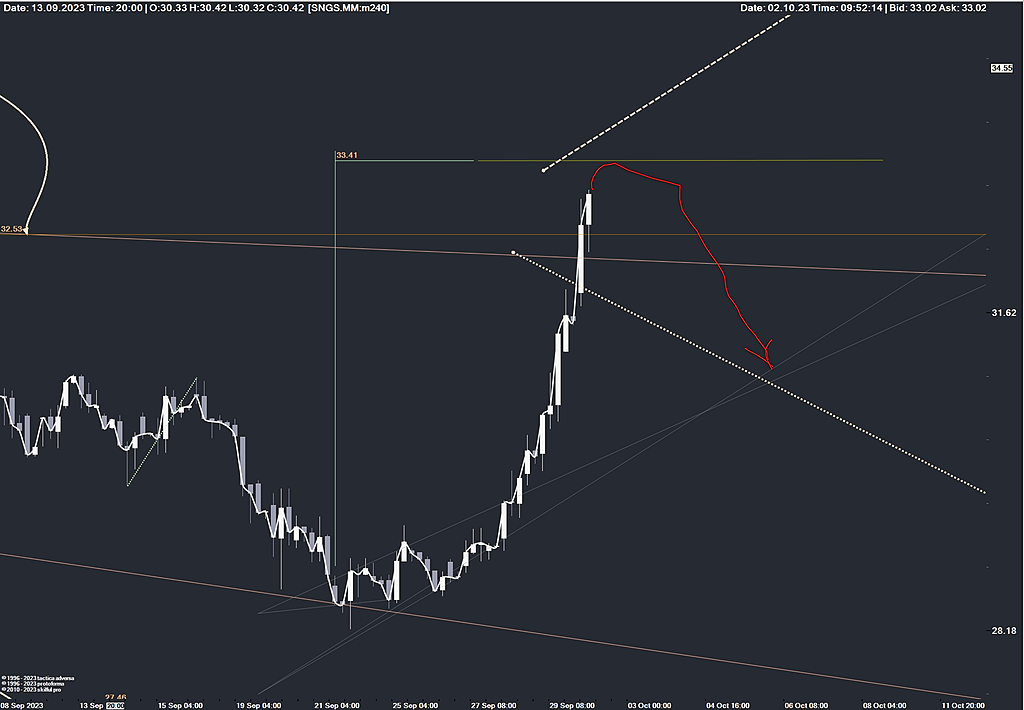

БКС Мир ИнвестицийДля начала читаем предыдущий разбор (https://t.me/INVESTR_RU/4333) компании. Все о чем оговаривал сейчас накладывается на цену🔥

📈Акция продолжает восхождение на фоне ожиданий продолжения девальвации рубля. Повышенная корреляция идет за счет $ КЭШа

📊Сейчас вам стоит понимать такие вещи:

-локально/среднесрочно актив перегрет, на фоне чего ожидаю локальную коррекция к уровню ликвидности 45-50р

-глобальный рост только лишь начал свою реализацию. Считаю за ближайшие 1-3 года цена будет в районах 150р

Кто держит длинный ЛОНГ парится смысла нет. Дивиденд один из самых больших на рынке + получите курсовую переоценку.

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/+UwUeMEXAPHY1Mzdi