Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

«Сегежа Групп» Решения совета директоров

2. Содержание сообщения

2.1. Кворум заседания совета директоров (наблюдательного совета) эмитента и результаты голосования по вопросам о принятии решений, предусмотренных пунктом 15.1 Положение Банка России от 27.03.2020 N 714-П "О раскрытии информации эмитентами эмиссионных ценных бумаг" (далее – «Положение о раскрытии»):

Кворум для проведения заседания составляет не менее 50 процентов от избранных членов Совета директоров Общества, что составляет 6 членов Совета директоров....

Авто-репост. Читать в блоге >>>

| Число акций ао | 78 450 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 94,5 млрд |

| Выручка | 94,2 млрд |

| EBITDA | 2,3 млрд |

| Прибыль | -39,5 млрд |

| Дивиденд ао | – |

| P/E | -2,4 |

| P/S | 1,0 |

| P/BV | 1,8 |

| EV/EBITDA | 68,8 |

| Див.доход ао | 0,0% |

| Сегежа Групп Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сегежа Групп акции

1.205₽ +0.84%

-

Бизнес-профиль Segezha Group остается сильным - Альфа-Банк

Бизнес-профиль Segezha Group остается сильным - Альфа-Банк

Segezha Group вчера представила финансовые результаты за 4К21 – выручка выросла на 28% г/г (-6% к/к), тогда как OIBDA снизилась на 10% г/г на фоне разовых факторов. Цены оставались на рекордных уровнях, несмотря на сезонное замедление спроса в строительной отрасли. В 1К22 Segezha ожидает позитивных трендов в рыночном ценообразовании на фоне роста спроса на мешочную бумагу, индустриальную упаковку, пиломатериалы, фанеру и клееную балку.

Мы считаем, что бизнес-профиль Segezha остается сильным, так как потенциально негативная конъюнктура на западных рынках на фоне санкционных рисков может быть полностью или частично нейтрализована укреплением восточного направления бизнеса компании благодаря недавним покупкам Новоенисейского ЛХК и Интер Форест. Что касается инвестиционной программы, большинство текущих проектов находится на финальной или продвинутой стадии реализации, что указывает на ограниченный риск стратегическим планам по расширению мощностей. Решения по проекту Segezha-Запад пока не принято.

Курбатова Анна

Авто-репост. Читать в блоге >>>- Segezha Group представила хорошие финрезультаты за 2021 год - Атон

Segezha Group представила результаты за 2021 по МСФО

Выручка Segezha Group составила 92 млрд руб. (+34% г/г) в результате восстановления спроса и роста цен на продукцию компании. Показатель OIBDA вырос на 68% г/г до 29 млрд руб., вследствие чего операционная маржа до вычета износа и амортизации увеличилась на 7 пп г/г и достигла 32%. Компания получила 15.2 млрд руб. чистой прибыли по сравнению с убытком в 1.3 млрд руб. в прошлом году. Капзатраты увеличились в 3.4 раза г/г до 43.3 млрд руб., в том числе 20.2 млрд руб. было потрачено на M &A, в частности, приобретение Новоенисейского ЛХК и Интер Форест Рус. Чистый долг группы составил 61.1 млрд руб. (+23% г/г), а соотношение Чистый долг / OIBDA снизилось до 2.1x против 2.8x на конец 2020. Портфель долговых обязательств номинирован в иностранной валюте (64%) и рублях (36%), а средневзвешенная ставка фондирования составляет 5.5%.

В целом, Segezha Group представила хорошие результаты за 2021, соответствующие консенсус-прогнозу рынка. Успешная динамика обусловлена ростом цен реализации и изменениями курса рубля, а также повышением эффективности работы и рентабельности бизнеса. Мы ожидаем на рынке благоприятной ценовой конъюнктуры для компании и в 2022, но влияние фактора текущей экономической ситуации сложно прогнозировать, учитывая, что значительную часть выручки компании составляют продажи на экспорт. Мы пока не осуществляем аналитическое покрытие бумаги.

Атон

Авто-репост. Читать в блоге >>> Segezha Group объявила результаты за 2021 г.

Доброе утро, инвесторы!

Мы объявили результаты за 12М 2021 г.

Ключевое ниже:

- Выручка увеличилась н 34% год к году (г/г), до 92,4 млрд руб., на фоне восстановления глобального спроса и роста средних цен реализации продукции Группы;

- OIBDA увеличилась на 68% г/г, до 29,3 млрд руб., благодаря интегрированной бизнес-модели компании, росту выручки и работе менеджмента по оптимизации затрат;

- Рентабельность по OIBDA выросла до 32% (+7 п.п. г/г);

- Чистая прибыль составила 15,2 млрд руб. по сравнению с убытком (1,3) млрд руб. годом ранее – за счет сильных операционных показателей, роста выручки, маржинальности бизнеса, а также положительного эффекта от курсовых разниц.

Полная версия материалов здесь: segezha-group.com/investors/report/financial-results/

Авто-репост. Читать в блоге >>>

Елена Романова, вычитка презентации ужасная :(. Нужны дополнительные комментарии по ошибкам в презентациям, что имелось ввиду.

Segezha Group объявила результаты за 2021 г.

Доброе утро, инвесторы!

Мы объявили результаты за 12М 2021 г.

Ключевое ниже:

- Выручка увеличилась н 34% год к году (г/г), до 92,4 млрд руб., на фоне восстановления глобального спроса и роста средних цен реализации продукции Группы;

- OIBDA увеличилась на 68% г/г, до 29,3 млрд руб., благодаря интегрированной бизнес-модели компании, росту выручки и работе менеджмента по оптимизации затрат;

- Рентабельность по OIBDA выросла до 32% (+7 п.п. г/г);

- Чистая прибыль составила 15,2 млрд руб. по сравнению с убытком (1,3) млрд руб. годом ранее – за счет сильных операционных показателей, роста выручки, маржинальности бизнеса, а также положительного эффекта от курсовых разниц.

Полная версия материалов здесь: segezha-group.com/investors/report/financial-results/

Авто-репост. Читать в блоге >>>

Елена Романова, есть косяки в презентации:

Segezha Group объявила результаты за 2021 г.

Segezha Group объявила результаты за 2021 г.

Доброе утро, инвесторы!

Мы объявили результаты за 12М 2021 г.

Ключевое ниже:

- Выручка увеличилась н 34% год к году (г/г), до 92,4 млрд руб., на фоне восстановления глобального спроса и роста средних цен реализации продукции Группы;

- OIBDA увеличилась на 68% г/г, до 29,3 млрд руб., благодаря интегрированной бизнес-модели компании, росту выручки и работе менеджмента по оптимизации затрат;

- Рентабельность по OIBDA выросла до 32% (+7 п.п. г/г);

- Чистая прибыль составила 15,2 млрд руб. по сравнению с убытком (1,3) млрд руб. годом ранее – за счет сильных операционных показателей, роста выручки, маржинальности бизнеса, а также положительного эффекта от курсовых разниц.

Полная версия материалов здесь: segezha-group.com/investors/report/financial-results/

Авто-репост. Читать в блоге >>> Чистая прибыль Сегежа в 21 г по МСФО составила ₽15,2 млрд

Чистая прибыль Сегежа в 21 г по МСФО составила ₽15,2 млрд· Выручка увеличилась на 34% год к году (г/г), до 92,4 млрд руб., на фоне восстановления глобального спроса и роста средних цен реализации продукции Группы;

· OIBDA увеличилась на 68% г/г, до 29,3 млрд руб., благодаря интегрированной бизнес-модели компании, росту выручки и работе менеджмента по оптимизации затрат;

· Рентабельность по OIBDA выросла до 32% (+7 п.п. г/г);

· Чистая прибыль составила 15,2 млрд руб. по сравнению с убытком (1,3) млрд руб. годом ранее – за счет сильных операционных показателей, роста выручки, маржинальности бизнеса, а также положительного эффекта от курсовых разниц.

Новости (segezha-group.com)

Авто-репост. Читать в блоге >>>- «Сегежа Групп» Отчет МСФО

«Сегежа Групп» Отчет МСФО

Источник:https://www.e-disclosure.ru/portal/fileload.ashx?fileid=1741509

Авто-репост. Читать в блоге >>> - Segezha Group и учреждения ФСИН резко нарастили вырубку леса в России — РБК

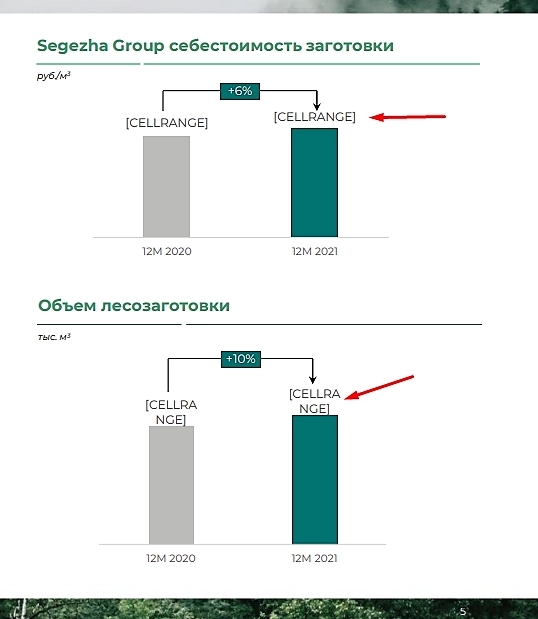

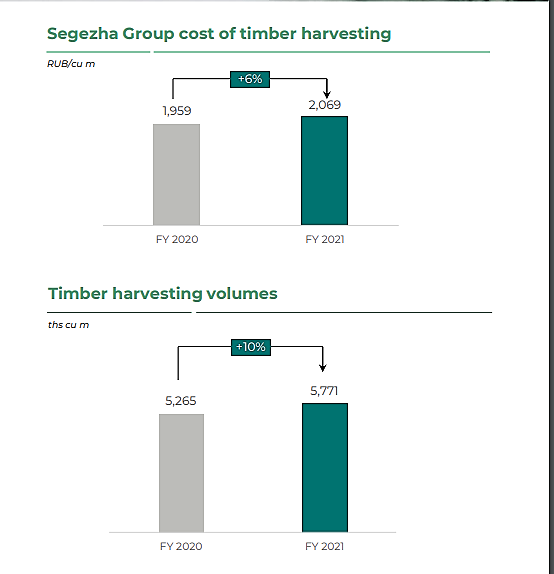

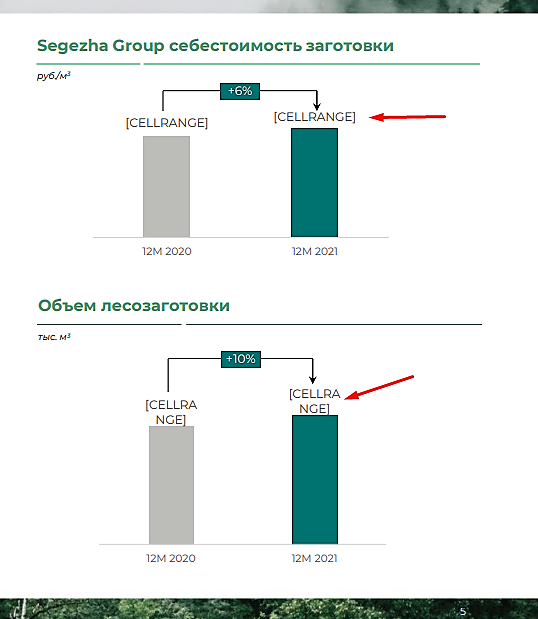

Segezha Group за счет покупок в 2021 году оказалась на первом месте среди заготовителей леса в России, опередив группу «Илим». «Мощный прорыв» сделали и учреждения ФСИН, увеличившие заготовку за год сразу на 23%

По итогам 2021 года Segezha Group оказалась крупнейшим лесозаготовителем в России за счет приобретения новых активов. Об этом говорится в новом исследовании государственной лесоучетной организации «Рослесинфорг» (подразделение Рослесхоза)

Segezha Group и учреждения ФСИН резко нарастили вырубку леса в России — РБК (rbc.ru)

Авто-репост. Читать в блоге >>> 2.3. Повестка дня заседания совета директоров (наблюдательного совета) эмитента:

1. Об определении позиции Общества по рекомендациям компетентным органам Организаций ГК «Сегежа» относительно размера дивиденда и порядка его выплаты.

2. О согласии на совершение сделок Общества, а также об определении позиции Общества по вопросам повестки дня компетентных органов Организаций ГК «Сегежа» в части одобрения сделок.

3. Об определении цены (денежной оценки) имущества, являющегося предметом сделок Общества, в совершении которых имеется заинтересованность.

О, решили о дивиденде поговорить (видимо «Системе» очень нужны деньги) и о какой-то сделке.

Aneto, может дать займ мамке?

Расим Касимов, если только под залог (иначе зачем нужна оценка)?

Системе точно нужны деньги (они даже БЭСК продают).

2.3. Повестка дня заседания совета директоров (наблюдательного совета) эмитента:

1. Об определении позиции Общества по рекомендациям компетентным органам Организаций ГК «Сегежа» относительно размера дивиденда и порядка его выплаты.

2. О согласии на совершение сделок Общества, а также об определении позиции Общества по вопросам повестки дня компетентных органов Организаций ГК «Сегежа» в части одобрения сделок.

3. Об определении цены (денежной оценки) имущества, являющегося предметом сделок Общества, в совершении которых имеется заинтересованность.

О, решили о дивиденде поговорить (видимо «Системе» очень нужны деньги) и о какой-то сделке.

Aneto, может дать займ мамке?- 2.3. Повестка дня заседания совета директоров (наблюдательного совета) эмитента:

1. Об определении позиции Общества по рекомендациям компетентным органам Организаций ГК «Сегежа» относительно размера дивиденда и порядка его выплаты.

2. О согласии на совершение сделок Общества, а также об определении позиции Общества по вопросам повестки дня компетентных органов Организаций ГК «Сегежа» в части одобрения сделок.

3. Об определении цены (денежной оценки) имущества, являющегося предметом сделок Общества, в совершении которых имеется заинтересованность.

О, решили о дивиденде поговорить (видимо «Системе» очень нужны деньги) и о какой-то сделке. - «Сегежа Групп» Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 25....

Авто-репост. Читать в блоге >>> - Лесная отрасль просит государство помочь с кредитами и контейнерами — Коммерсант

Российские лесопромышленники просят государство о дополнительных антикризисных мерах поддержки, среди которых возвращение к бумажному документообороту, субсидирование кредитов, а также отсрочка платежей по аренде лесов и заморозка тарифов естественных монополий.

Лес ищет спасения от санкций – Газета Коммерсантъ № 51 (7252) от 25.03.2022 (kommersant.ru)

Также в отрасли считают критически важным организовать и поддержать новые маршруты экспорта, в том числе за счет создания национального контейнерного оператора и расширения транспортных коридоров.

ГК УЛК и «Регион лес» предлагают увеличить субсидируемую часть процентной ставки по банковским кредитам с нынешних 4,5% годовых пропорционально изменению ключевой ставки ЦБ, так как действующая мера малоэффективна после повышения базовой ставки до 20%.

Segezha Group просит ввести мораторий на рост цен естественных монополий (электроэнергия, железнодорожные перевозки) и ожидает дополнительной поддержки из-за необходимости переориентации поставок. Также в компании предлагают зафиксировать процентные ставки по действующим кредитам на уровне 25 февраля для заемщиков, реализующих инвестпроекты, а по новым кредитам ввести госсубсидии для системообразующих предприятий не менее чем на 70% от суммы затрат на уплату процентов. Помимо этого в Segezha просят запретить расторгать договоры с арендаторами лесных участков в случае несвоевременной оплаты аренды.

Лесопромышленники предлагают создать государственного контейнерного оператора, так как западные компании отказываются работать с российскими грузами, а китайские перевозчики увеличили ставки фрахта с $1 тыс. до $6 тыс. за контейнер.

Как отмечают в агентстве WhatWood, для российского ЛПК сейчас критически важно сохранять возможность экспорта, так как внутренний рынок не сможет потребить весь объем лесной продукции, которая производится в стране.

Авто-репост. Читать в блоге >>>

- Слежу за стройкой в Галиче вот на этом форуме www.forum.galich44.ru/viewtopic.php?f=16&t=3257&start=340

Последний фото-пост от 6 февраля. Раньше «корреспондент» докладывал чаще((

Aneto, возможно будут в Азию отправлять.

Дмитрий Zы, опять же логистика. :( Если бы у нас думали о развитии промышленности, то создавали бы дополнительные линии для ж/д. У Сегежи основной кластер — это «Сегежа-Запад». Располагается в Карелии. Как с Карелии довести до Азии? :) Это очень сложная задача.

Aneto, я ранее разбирал данную компанию и помню

что у бизнеса есть присутствие в Сибири.

Сейчас решил зайти на сайт и убедиться ещё раз www.segezha-group.com/about/company-str.php

Я не вижу проблем. А вы?

Дмитрий Zы, в Сибире тоже есть ЦБК (как минимум недавняя покупка Интер Форест Рус). Но почти всё производство бумажных мешков приходилось на Европу (включая предприятия в Сегеже и Сальске, в Хорне, Ольборге, Ахерне, Варезе, Увально (Чехия), Измире и Плоешти).

Да, для Лесосибирска это практически никак не скажется. А вот на Сегеже, Соколе и Онеге еще как скажется.

Aneto, естественно, что производственные цепочки разорваны и надо снова их составлять. Но это дело времени. А в компании работают профессионалы. Всё будет хорошо.

Если бы сейчас были основные торги, то наша команда рассматривает к приобретению акции Сегежа Групп.

Дмитрий Zы, так я и не говорю что в компании не профессионалы. :) У меня существенный процент в портфеле Сегежи (и он даже сильно вырос, из-за относительно падения всего остального). Я говорю о том, что ответные санкции коснулись Сегежи, и это будет давить на финансовые показатели в ближайшие 3-5 лет.

Aneto, возможно будут в Азию отправлять.

Дмитрий Zы, опять же логистика. :( Если бы у нас думали о развитии промышленности, то создавали бы дополнительные линии для ж/д. У Сегежи основной кластер — это «Сегежа-Запад». Располагается в Карелии. Как с Карелии довести до Азии? :) Это очень сложная задача.

Aneto, я ранее разбирал данную компанию и помню

что у бизнеса есть присутствие в Сибири.

Сейчас решил зайти на сайт и убедиться ещё раз www.segezha-group.com/about/company-str.php

Я не вижу проблем. А вы?

Дмитрий Zы, в Сибире тоже есть ЦБК (как минимум недавняя покупка Интер Форест Рус). Но почти всё производство бумажных мешков приходилось на Европу (включая предприятия в Сегеже и Сальске, в Хорне, Ольборге, Ахерне, Варезе, Увально (Чехия), Измире и Плоешти).

Да, для Лесосибирска это практически никак не скажется. А вот на Сегеже, Соколе и Онеге еще как скажется.

Aneto, возможно будут в Азию отправлять.

Дмитрий Zы, опять же логистика. :( Если бы у нас думали о развитии промышленности, то создавали бы дополнительные линии для ж/д. У Сегежи основной кластер — это «Сегежа-Запад». Располагается в Карелии. Как с Карелии довести до Азии? :) Это очень сложная задача.- Из СМИ:

1. «С логистическими трудностями столкнулась также Сегежа Групп. По словам главы Сегежи Михаила Шамолина, так как из четырех глобальных контейнерных линий осталась лишь китайская Cosco, российские грузы, включая лесную продукцию, столкнулись с «полной блокадой». Однако определенные партии всё же доставляются. Мы видим ситуацию, когда невольно останавливаются экспортно-импортные операции из-за логистических проблем. Российская экономика в 2021 году находилась на 8 месте по размеру ВВП, поэтому экономические блокады сказываются не только на компаниях внутри России, но за рубежом. Чтобы наладить логистику потребуется время и новые ресурсы. Не исключаем проблем и у других экспортеров, но надеемся, что они временные».

2. «Шамолин: Учитывая, что вектор движения всей логистики сильно поменяется с Запада на Восток, выросшая нагрузка на железные дороги и все транспортные узлы создаст пробки, и это мы наблюдаем уже сейчас. Потребуются достаточно существенные и быстрые инвестиции, чтобы все эти узлы расшивать. Тем не менее не считаю это невозможным».

3. «Сейчас на Север движения нет, потому что инфраструктура, созданная в советские времена, разрушена, перегружать ничего невозможно. Было бы правильно всё это восстановить под те инвестиционные проекты, что планируют компании в Сибири», — считает Михаил Шамолин. У кого-то есть инфа о делах компании на фоне текущих событий? Пока компания постит только благостные новости об экоповестке и т.п.

Butcha, все европейские остались без сырья. Березовую щепу и прочее запретили отправлять в Европу → видимо будут отправлять Мордрашеву за бесценок (а больше особо и некуда). Логистика сломана, и ничего отправить в Европу нельзя.

Пока все плохо. И будет плохо, пока не будет налажена логистика. Ну и не стоит забывать, что Сегежа очень сильно зависела от продаж в Европу. Ждём годовой отчёт и созвон.- «Сегежа Групп» Приобретение эмитентом собственных голосующих акций (долей) или депозитарных расписок на акции эмитента

2. Содержание сообщения

2.1. Лицо, которое приобрело голосующие акции (доли) эмитента или депозитарные ценные бумаги, удостоверяющие права в отношении голосующих акций эмитента: эмитент.

2.2. Сведения об объекте приобретения (голосующие акции (доли) эмитента, а также категория (тип), регистрационный номер и дата регистрации выпуска (дополнительного выпуска) и иные идентификационные признаки голосующих акций эмитента, указанные в решении о выпуске акций эмитента; депозитарные ценные бумаги, удостоверяющие права в отношении голосующих акций эмитента): обыкновенные акции, регистрационный номер: 1-01-87154-Н от 18....

Авто-репост. Читать в блоге >>>  Внебиржевые сделки и Сегежа

Внебиржевые сделки и Сегежа

Доброго воскресного утра! Обратил внимание на еще одну компанию за которой давно слежу и считаю ее очень перспективной. Это компания Сегежа, которая является крупнейшим лесопользователем в европейской части России, много что производит и вообще лапочка. Последний месяц с компанией явно тоже что-то происходит. За этот месяц выкуплено 22% акций (Объем выпуска 15 690 000 000) причем последние 3 крупные сделки выкуплены существенно ниже размещения. 10 марта 2022 г. Прошла первая информация, что минпромторг предложил запретить экспорт березовой древесины в «недружественные страны». У кого какие мысли?

Считаю эту компанию одной из самых перспективных сейчас на нашем рынке, не грядет ли национализация или смена собственника?

Авто-репост. Читать в блоге >>>

Сегежа Групп - факторы роста и падения акций

- Компания может выиграть в случае девальвации рубля (27.11.2022)

- Компания традиционной экономики разместилась на IPO дороговато (P/E = 20) - в оценку заложены ожидания роста. (10.06.2021)

- Рост финпоказателей 2021 может быть временным, обусловленным скачком цен на пиломатериалы (24.10.2021)

- Большая часть оборудования Сегежи из Финляндии - вопрос - как скажутся санкции (29.08.2022)

- Высокая долговая нагрузка Net Debt/EBITDA: 3.5х (29.08.2022)

- с 10 августа'22 экспорт лесопромышленной продукции в ЕС был полностью запрещен (28% выручки всей группы шло из EC в 2021) + С конца июля в США начали действовать 35%-пошлины на импорт РФ пиломатериалов (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сегежа Групп - описание компании

Сегежа Груп — ведущий лесопромышленный холдинг с вертикально интегрированной структурой, полным циклом лесозаготовки и глубокой переработки древесины.Основана в 2014 году, после того как в Сентябре АФК Система купила лесопильные активы Банка Москвы.

По итогам 2020 года 72% продукции направлялось на экспорт.

Параметры IPO

Первый день торгов на Московской Бирже — 27 апреля 2021 года.Цена размещения = 8 рублей за акцию.

Форма = допэмиссия.

Размещено 3,75 млрд акций, объем средств привлеченных в компанию = 30 млрд. рублей.

По результатам IPO Free Float составил 23,9%

Чтобы купить акции, выберите надежного брокера: