Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСегежа вложит в строительство очистных сооружений на Сокольском ЦБК ₽2 млрд

Segezha Group планирует строительство собственных очистных сооружений на Сокольском целлюлозно-бумажном комбинате в Вологодской области.

Общий объем инвестиций в проект с учетом строительных работ оценивается ориентировочно в 2 млрд руб.

Мощность станции биологической очистки — 6,5 млн м3 в год.

Запуск очистных сооружений намечен на 2023 год.

segezha-group.com/press-center/news/segezha-group-ustanovit-sovremennye-ochistnye-sooruzheniya-na-sokolskom-tsbk-/

Авто-репост. Читать в блоге >>>

| Число акций ао | 78 450 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 94,5 млрд |

| Выручка | 94,2 млрд |

| EBITDA | 2,3 млрд |

| Прибыль | -39,5 млрд |

| Дивиденд ао | – |

| P/E | -2,4 |

| P/S | 1,0 |

| P/BV | 1,8 |

| EV/EBITDA | 68,8 |

| Див.доход ао | 0,0% |

| Сегежа Групп Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сегежа Групп акции

1.205₽ +0.84%

-

📈Сегежа растёт на 6% без новостей

📈Сегежа +6% Котировки растут с самого открытия и на хороших объёмах. Новостей нет, возможно бумагу перепродали🤷♂️

Авто-репост. Читать в блоге >>>

Роман Ранний, завтра отчет за 3 кв.

Второй раз за месяц инсайдеры разгоняют бумагу. В первый раз перед объявлением о сделке с Интерфорест Рус.

Дилетант, откуда инфа, что завтра отчёт?

Роман Ранний, segezha-group.com/investors/calendar/

Дилетант, спасибо!

📈Сегежа растёт на 6% без новостей

📈Сегежа +6% Котировки растут с самого открытия и на хороших объёмах. Новостей нет, возможно бумагу перепродали🤷♂️

Авто-репост. Читать в блоге >>>

Роман Ранний, завтра отчет за 3 кв.

Второй раз за месяц инсайдеры разгоняют бумагу. В первый раз перед объявлением о сделке с Интерфорест Рус.

Дилетант, откуда инфа, что завтра отчёт?

Роман Ранний, segezha-group.com/investors/calendar/📈Сегежа растёт на 6% без новостей

📈Сегежа +6% Котировки растут с самого открытия и на хороших объёмах. Новостей нет, возможно бумагу перепродали🤷♂️

Авто-репост. Читать в блоге >>>

Роман Ранний, завтра отчет за 3 кв.

Второй раз за месяц инсайдеры разгоняют бумагу. В первый раз перед объявлением о сделке с Интерфорест Рус.

Дилетант, откуда инфа, что завтра отчёт?📈Сегежа растёт на 6% без новостей

📈Сегежа +6% Котировки растут с самого открытия и на хороших объёмах. Новостей нет, возможно бумагу перепродали🤷♂️

Авто-репост. Читать в блоге >>>

Роман Ранний, завтра отчет за 3 кв.

Второй раз за месяц инсайдеры разгоняют бумагу. В первый раз перед объявлением о сделке с Интерфорест Рус. Через неделю #smartlabonline с Сегежа Груп. Задавайте вопросы эмитенту!

Через неделю #smartlabonline с Сегежа Груп. Задавайте вопросы эмитенту!

Подписывайтесь на эфир, поставьте себе уведомление-напоминание о начале по ссылке https://youtu.be/Jfcg3wjcf58.

Если у вас есть вопросы к Сегеже, задавайте их пожалуйста в комментариях под этой записью!

Авто-репост. Читать в блоге >>>

Если к 7 вернется, то докуплю еще немного :) А то не успел сформировать позицию до желаемой.

Если к 7 вернется, то докуплю еще немного :) А то не успел сформировать позицию до желаемой.

Когда начинать подбирать?

Максим Рыженко, Сегежа будет выкупать акции у акционеров, не согласных с крупной сделкой по приобретению «Интер Форест Рус», цена выкупа установлена на уровне 8,90 рублей за акцию. Вот ниже этого уровня и можно подбирать, получается. Хотя рынок на панике может и до цены IPO пролить — тут я бы удвоила свою позицию.

Ирина Чернецова, где такое написано?

Undeadlymost, e-disclosure.ru/portal/event.aspx?EventId=YdsKS1TL-C0W7mBBnyPBEmg-B-B&attempt=1

Разумеется, выкуп не принудительный. Можете не подавать заявку на выкуп, если вам это не интересно.

Ирина Чернецова, вот я лох. Не прочитал раньше.

Но в принципе это пункт сейчас актуален для тех, у кого настолько крупная позиция, что ее не продать в рынок. Все остальные могут слить по лучшей цене чем 8.9

Undeadlymost, я бы сказала, пункт как раз актуален для владельцев небольших (не совсем мелких, но и не крупных) пакетов, если до даты икс на рынке случится обвал и цена рухнет существенно ниже 8,90 рублей. Тогда выгодно станет не принимать участия в голосовании и предъявить акции к выкупу по оферте (брокеры берут за это комиссию, поэтому совсем мелким акционерам это не выгодно, крупные обычно держат вдолгую и не заинтересованы продавать на рыночной волатильности, а вот небольшим и средним держателям в самый раз). При текущей рыночной цене 10+ к выкупу вообще никто предъявлять не станет, ибо держатели с «настолько крупной позицией, что ее не продать в рынок» не для того акцию набирали на IPO или в последние полгода, чтобы так быстро от неё избавиться.

Мне в любом случае не актуально, так как я уже проголосовала «за» и намерена держать Сегежу и далее. Сходит опять к цене IPO — увеличу позицию вдвое.

Ирина Чернецова, тоже вариант.

Когда начинать подбирать?

Максим Рыженко, Сегежа будет выкупать акции у акционеров, не согласных с крупной сделкой по приобретению «Интер Форест Рус», цена выкупа установлена на уровне 8,90 рублей за акцию. Вот ниже этого уровня и можно подбирать, получается. Хотя рынок на панике может и до цены IPO пролить — тут я бы удвоила свою позицию.

Ирина Чернецова, где такое написано?

Undeadlymost, e-disclosure.ru/portal/event.aspx?EventId=YdsKS1TL-C0W7mBBnyPBEmg-B-B&attempt=1

Разумеется, выкуп не принудительный. Можете не подавать заявку на выкуп, если вам это не интересно.

Ирина Чернецова, вот я лох. Не прочитал раньше.

Но в принципе это пункт сейчас актуален для тех, у кого настолько крупная позиция, что ее не продать в рынок. Все остальные могут слить по лучшей цене чем 8.9

Undeadlymost, я бы сказала, пункт как раз актуален для владельцев небольших (не совсем мелких, но и не крупных) пакетов, если до даты икс на рынке случится обвал и цена рухнет существенно ниже 8,90 рублей. Тогда выгодно станет не принимать участия в голосовании и предъявить акции к выкупу по оферте (брокеры берут за это комиссию, поэтому совсем мелким акционерам это не выгодно, крупные обычно держат вдолгую и не заинтересованы продавать на рыночной волатильности, а вот небольшим и средним держателям в самый раз). При текущей рыночной цене 10+ к выкупу вообще никто предъявлять не станет, ибо держатели с «настолько крупной позицией, что ее не продать в рынок» не для того акцию набирали на IPO или в последние полгода, чтобы так быстро от неё избавиться.

Мне в любом случае не актуально, так как я уже проголосовала «за» и намерена держать Сегежу и далее. Сходит опять к цене IPO — увеличу позицию вдвое.Когда начинать подбирать?

Максим Рыженко, Сегежа будет выкупать акции у акционеров, не согласных с крупной сделкой по приобретению «Интер Форест Рус», цена выкупа установлена на уровне 8,90 рублей за акцию. Вот ниже этого уровня и можно подбирать, получается. Хотя рынок на панике может и до цены IPO пролить — тут я бы удвоила свою позицию.

Ирина Чернецова, где такое написано?

Undeadlymost, e-disclosure.ru/portal/event.aspx?EventId=YdsKS1TL-C0W7mBBnyPBEmg-B-B&attempt=1

Разумеется, выкуп не принудительный. Можете не подавать заявку на выкуп, если вам это не интересно.

Ирина Чернецова, вот я лох. Не прочитал раньше.

Но в принципе это пункт сейчас актуален для тех, у кого настолько крупная позиция, что ее не продать в рынок. Все остальные могут слить по лучшей цене чем 8.9Когда начинать подбирать?

Максим Рыженко, Сегежа будет выкупать акции у акционеров, не согласных с крупной сделкой по приобретению «Интер Форест Рус», цена выкупа установлена на уровне 8,90 рублей за акцию. Вот ниже этого уровня и можно подбирать, получается. Хотя рынок на панике может и до цены IPO пролить — тут я бы удвоила свою позицию.

Ирина Чернецова, где такое написано?

Undeadlymost, e-disclosure.ru/portal/event.aspx?EventId=YdsKS1TL-C0W7mBBnyPBEmg-B-B&attempt=1

Разумеется, выкуп не принудительный. Можете не подавать заявку на выкуп, если вам это не интересно.Когда начинать подбирать?

Максим Рыженко, Сегежа будет выкупать акции у акционеров, не согласных с крупной сделкой по приобретению «Интер Форест Рус», цена выкупа установлена на уровне 8,90 рублей за акцию. Вот ниже этого уровня и можно подбирать, получается. Хотя рынок на панике может и до цены IPO пролить — тут я бы удвоила свою позицию.

Ирина Чернецова, где такое написано?

Когда начинать подбирать?

Максим Рыженко, Сегежа будет выкупать акции у акционеров, не согласных с крупной сделкой по приобретению «Интер Форест Рус», цена выкупа установлена на уровне 8,90 рублей за акцию. Вот ниже этого уровня и можно подбирать, получается. Хотя рынок на панике может и до цены IPO пролить — тут я бы удвоила свою позицию.

Ирина Чернецова,Когда начинать подбирать?

Максим Рыженко, Сегежа будет выкупать акции у акционеров, не согласных с крупной сделкой по приобретению «Интер Форест Рус», цена выкупа установлена на уровне 8,90 рублей за акцию. Вот ниже этого уровня и можно подбирать, получается. Хотя рынок на панике может и до цены IPO пролить — тут я бы удвоила свою позицию.

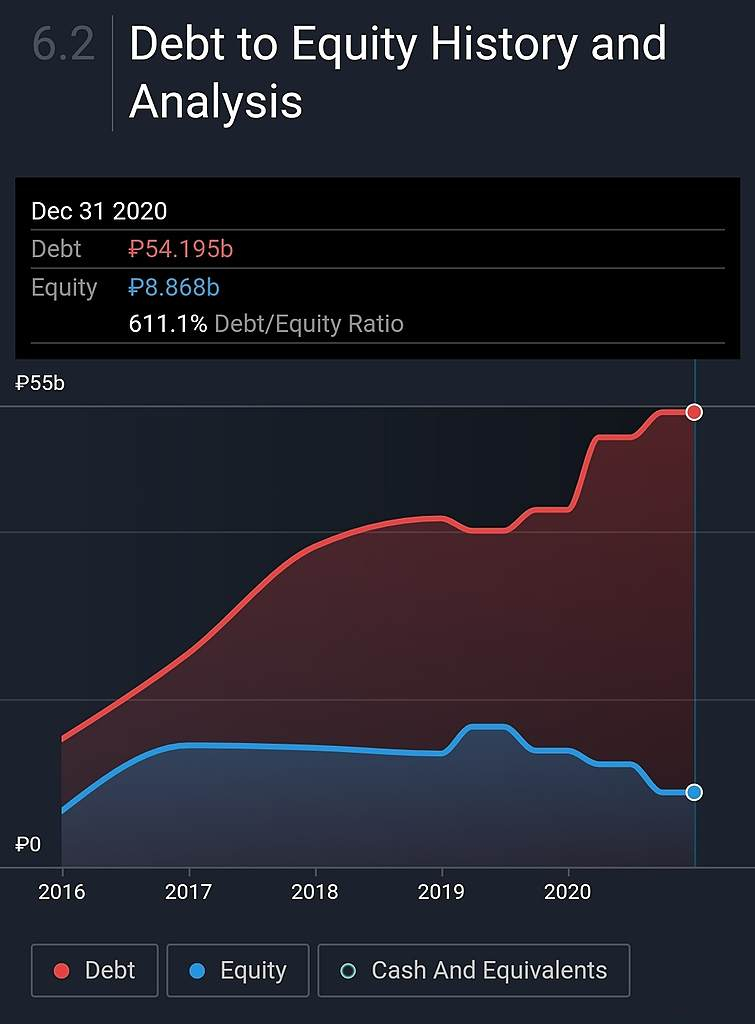

А почему такая эрекция по долгу наблюдается нехилая против собственного капитала? 🤔 Не из него ли планируют платить щедрые дивиденды? 😏 Я такие истории предпочитаю обходить стороной…

Russia-n-Roul, это откуда такой скриншот?

Тимофей Мартынов, simplywall.st/stocks/ru/materials/mcx-sgzh/group-of-companies-segezha-shares

Сегежа 2 кв 2021

Первая отчетность в статусе публичной компании оказалась ожидаемо сильной.

Инвестиционная идея в акциях Сегежи заключается в ставке на рост производственных мощностей. Во 2 кв 2021 данный фактор никак себя не проявил: снижение объема продаж внесло отрицательный вклад в выручку в размере 2,1 млрд. Тем не менее он был с лихвой перекрыт ростом цен на пиломатериалы и продукцию из древесины – ценовой фактор добавил 7,4 млрд.

Однако цены на пиломатериалы в начале лета серьезно скорректировались. Для Сегежи это означает, что в 3 кв 2021 г. выручка и маржа будет под давлением, сверхмаржа в 1 пол была 5-7 п.п., что довольно много. Поддержать потоки может сегмент бумаги, который занимает 44% выручки, где цены еще на 10% ниже доковидного уровня.

В целом я ожидаю, что 2 пол 2021 будет слабее, поскольку влияние ценового фактора будет снижаться, а роста объемов еще не произошло. Тем не менее уже начиная с 2022 г. будут введены в эксплуатацию ряд активов Сегежи: мощности по бумаге +6,5%, по мешкам +17%, по фанере +65%, по пиломатериалам +29%, пеллеты +50%. Это будет уже постоянным фундаментальным фактором роста выручки и прибыли.

CAPEX вырос на 65% до 13,2 млрд, но основной драйвер – покупка нового комбината в Лесосибирске. Без него инвестиции на уровне прошлого года. В целом у компании осталось еще достаточно кэша после IPO, чистый долг снизился до 29 млрд, общий остался на уровне 50 млрд. Менеджмент планирует, что в ближайшие 3 года долг будет практически целиком погашен: в 2021 г. – 17,2 млрд, в 2022 – 12,8 млрд, в 2023 – 14 млрд.

Компания готовится к возможной стройке века – строительству нового ЦБК в Карелии. Инвестиции колоссальные 150 млрд, это больше, чем капитализация Сегежи. Собственные средства 20 млрд, 130 будут кредиты. Окончательное решение будет в 2022 г.

В целом отчет выглядит как фальстарт. Нужно время, чтобы такие результаты стали регулярными.

Дилетант, спасибо, очень информативно.

А про стройку века 150 млрд где они говорили?

Тимофей Мартынов, там нужно читать самый последний пункт — предполагается забалансовое (т.е. проектное) финансирование. Создадут отдельное юрлицо, вложат туда 20 млрд, но т.к. подавляющую часть предоставят кредиторы, то контроля у ГК Сегежа до выплаты не будет, а значит это предприятие не будет консолидироваться. Другими словами, прибыль и стоимость ЧА мы увидим в отчете, а выручку и все долги нет.

Дилетант, ну вот да, написано что участие сегежи всего 20 ярдов

Сегежа Групп - факторы роста и падения акций

- Компания может выиграть в случае девальвации рубля (27.11.2022)

- Компания традиционной экономики разместилась на IPO дороговато (P/E = 20) - в оценку заложены ожидания роста. (10.06.2021)

- Рост финпоказателей 2021 может быть временным, обусловленным скачком цен на пиломатериалы (24.10.2021)

- Большая часть оборудования Сегежи из Финляндии - вопрос - как скажутся санкции (29.08.2022)

- Высокая долговая нагрузка Net Debt/EBITDA: 3.5х (29.08.2022)

- с 10 августа'22 экспорт лесопромышленной продукции в ЕС был полностью запрещен (28% выручки всей группы шло из EC в 2021) + С конца июля в США начали действовать 35%-пошлины на импорт РФ пиломатериалов (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сегежа Групп - описание компании

Сегежа Груп — ведущий лесопромышленный холдинг с вертикально интегрированной структурой, полным циклом лесозаготовки и глубокой переработки древесины.Основана в 2014 году, после того как в Сентябре АФК Система купила лесопильные активы Банка Москвы.

По итогам 2020 года 72% продукции направлялось на экспорт.

Параметры IPO

Первый день торгов на Московской Бирже — 27 апреля 2021 года.Цена размещения = 8 рублей за акцию.

Форма = допэмиссия.

Размещено 3,75 млрд акций, объем средств привлеченных в компанию = 30 млрд. рублей.

По результатам IPO Free Float составил 23,9%

Чтобы купить акции, выберите надежного брокера: