Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЗакрыл Сегежу +10%

Непонятно что будет с бумагой

Авто-репост. Читать в блоге >>>

autotrade.ru, это правильно. Данная бумага очень сильно переоценена даже при IPO. Я бы вообще не заходил в подобные компании на вашем месте. В следующий раз может не повезти. Но в данном случае поздравляю с прибылью!

Миша Быков (.ру), переоценена относительно каких финрезов? Текущего дня или ожидаемых в перспективе озвученых в стратегии?

Undeadlymost, я проводил анализ «на коленке», в моей базе данных этой компании пока нет. Переоценена относительно балансовой стоимости активов, в первую очередь. И во-вторую: По Сегеже доступны данные за последние 4 года, по-моему. Возьмите среднюю чистую прибыль за эти 4 года и посчитайте P/E при сегодняшней капитализации, вы будете удивлены. Что касается будущих результатов: Допустим, у меня есть автомобиль стоимостью 1млн руб, который является пассивом, так как я катаюсь на нём по делам, не связанным с бизнесом. Если я начну таксовать на данном автомобиле, значит, его стоимость поднимется до 1.5млн руб? А если я буду таксовать днём, а ночью сдавать его в аренду, то до 2млн? Несомненно, денежные потоки имеют ценность, и настоящие, и будущие, и непосредственно влияют на стоимость компании на бирже, но тем не менее ситуацию нужно оценивать реально. К сожалению, у меня нет точных цифр, только вывод по данной компании, но ни один прогноз и ни одна стратегия развития не оправдает эту огромную цену акций, к тому-же прогнозы, особенно долгосрочные, имеют свойство не сбываться. А стратегии корректироваться с учётом сложившейся конъюнктуры.

Миша Быков (.ру), среднюю чистую прибыль брать за 4 года для растущей компании с высокими кап затратами из индустриального сегмента для оценки будущего компании, на мой взгляд, нонсенс.

Ну да ладно, не буду настаивать…

Undeadlymost, ну что вы, всё в порядке.Небольшое уточнение: Капитальные затраты не влияют на величину чистой прибыли, они влияют на величину свободного денежного потока. Если он стабильно отрицательный, то компании нужно привлекать внешнее финансирование для дальнейшего роста, а оно уже влияет на чистую прибыль, так как увеличиваются процентные платежи, отражающиеся в финансовых расходах.

По поводу средней прибыли сейчас попробую объяснить свою точку зрения, только в справочнике аналитика за 3 последних года я нашёл данные, но это не столь важно в данном случае:

1. Средняя прибыль за 3 года 1 138 429 333 руб

2. Количество обыкновенных акций: 15 690 000 000 шт

3. Средняя прибыль на акцию за 3 года: 0,073 руб

4. Стоимость одной акции на текущий момент (по данным со смартлаба): 8,776 руб

5. P/E= 8,776/0,073 = 120

Вы считаете, что P/E, равный 120, нонсенс. Хорошо, я тоже. Какой приемлемый Р/Е у данной бумаги, на ваш взгляд? 15? Тогда при текущей стоимости акций средняя чистая прибыль за следующие 3 года должна увеличиться в 8 раз! Конечно, компания растущая, как и многие другие, но растущая ли она настолько? Лично я сильно в этом сомневаюсь и думаю, что её бумагам проще сократить свою стоимость в 8 раз!

И по поводу P/BV, раз уж я всё-таки вернулся к данной компании:

Балансовая стоимость активов на одну акцию по итогам 2020 года составила 0,421 руб (округлено вверх)

P/BV = 8,776/0,421 = 20,84 (округлено вниз).

Иными словами, за 20 рублей и 84 копейки вы покупаете всего лишь 1 рубль активов Сегежи в надежде на какой-то безумный рост!

Сколько Сегеже нужно капзатрат, чтобы увеличить активы в 20 раз, чтобы они имели более или менее справедливую стоимость?

Инвестируйте разумно, друзья!

Миша Быков (.ру), позвольте полюбопытствовать, как вы посчитали балансовую стоимость активов? Я вот прямо сейчас не залез в отчетность, но smartlab с вами согласен, а blackterminal не очень, примерно в 2 раза. А на текущий момент так вообще p/b = 3,02 по blackterminal

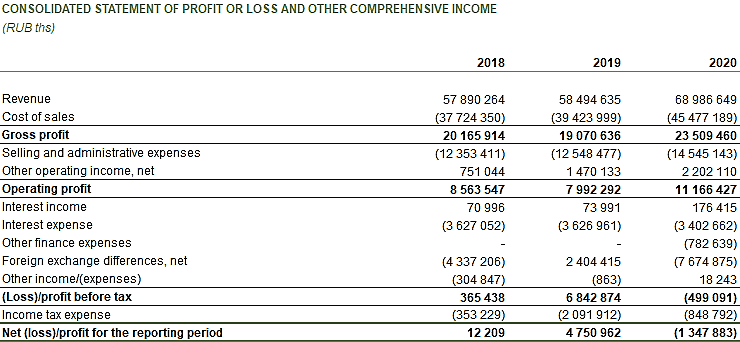

Прибыль за 20год была отрицательной из-за курсовых разниц, так же как и за 18 год вся прибыль была съедена теми же курсовыми разницами, ну и? Платить дивы то будут с потока. А бумажные прибыля и убытки пусть налоговая смотрит. Если уж на то пошло, то за последние 12 месяцев p/e = 16,5.

Undeadlymost, только я при расчёте балансовой стоимости активов ещё нематериальные активы вычитаю. Да, P/E 16,56 по с 30 июня 2020 по 30 июня 2021. Но выборка маленькая, всего 12 месяцев. Не прошло и полгода, а нижеописанная ситуация рассосалась?

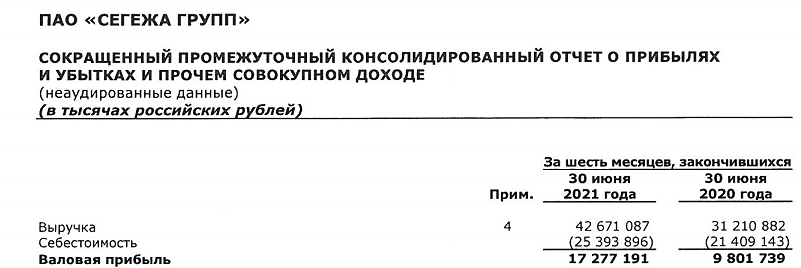

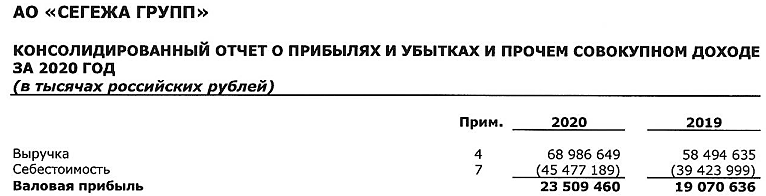

По итогам 2020 года выручка выросла на 17.9%, себестоимость реализации на 15.3%. По итогам первого полугодия 2021 года выручка аж на 36.7%, а себестоимость всего лишь на 18.6%. Что это, такая высокоэффективная модернизация производственных и прочих процессов произошла за полгода, которая позволила так снизить себестоимость? Нет, это спекулятивный рост цен на продукцию деревообработки: www.rbc.ru/business/15/05/2021/609d0deb9a79477b98dfb3dc

Какое отношение это имеет к представленной стратегии и качеству управления Сегежи? Никакого. Инвестировать в это стихийное по своей сути явление, на мой взляд, опрометчиво.

Кроме того, несмотря на все усилия по выкупу размещённых акций инвесторами, P/BV составляет сейчас «всего лишь» 13.29.

Что касается выплаты дивидендов из денежных потоков: Вы же недавно говорили, что компания активно инвестирует, имеет высокие капитальные затраты? Откуда у неё FCF для выплаты более менее приличных дивидендов?

Свои методы расчёта приводить не буду, чтобы не вызывать полемику, но FCF у данной компании весьма скромный, иногда даже отрицательный.

И ещё кое-что добавлю:

Отношение сегодняшней рыночной капитализации к общим активам на 30 июня у такой высококлассной компании, как Лукойл, имеющей весьма низкий уровень долга, составляет 67.4% (и P/BV на конец 2020 года всего 0.88, а не 20.84

У Сегежи же, где только лишь статьи «кредиты и займы» составляют более 40% от общих активов, данное соотношение равно 110.5%, то есть на рынке компания стоит больше не то что своих скудных балансовых активов, а даже больше всех активов со всеми кредитами, займами и прочими потрохами! Это ли не переоценённость и не чрезмерный оптимизм?

Ну а оправдание вами убытков Сегежи — это действительно нонсенс! Интересно, когда вы потеряете свои деньги на данных бумагах, вы тоже спишите это на курсовые разницы?

Сколько вам платят за введение инвесторов в заблуждение?

Резюмирую: Я своё мнение по компании Сегежа широкому кругу пользователей выразил, глубоко не углублялся, так как у меня в работе данной компании нет на сегодняшний день. Но, думаю, хоть немного искушённому инвестору после моего беглого анализа станет понятно, что это за компания и чего от неё можно ждать. Подчеркну, что компания неплохая в целом, но слишком дорогая на сегодняшний день.

Искренне надеюсь, что помог кому-то принять верное решение по данной бумаге.