Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийzzznth, упс, спасибо за внимательность

ну так они могут продолжать этим заниматься и вплоть до сегодня, об этом узнаем позже

20.07.2023 уже...

Palmer_smartlabru, сегодня похожий оборот был, аж 76 млн, а у трежерей 50-52 млн

| Число акций ао | 1 030 млн |

| Число акций ап | – |

| Номинал ао | 1 руб |

| Номинал ап | — |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 44,6 млрд |

| Выручка | 78,1 млрд |

| EBITDA | 31,0 млрд |

| Прибыль | 9,1 млрд |

| Дивиденд ао | 0 |

| Дивиденд ап | – |

| P/E | 4,9 |

| P/S | 0,6 |

| P/BV | 3,4 |

| EV/EBITDA | 5,6 |

| Див.доход ао | 0,0% |

| Див.доход ап | – |

| Селигдар Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Продали неделю назад, а влили сегодня :)))))

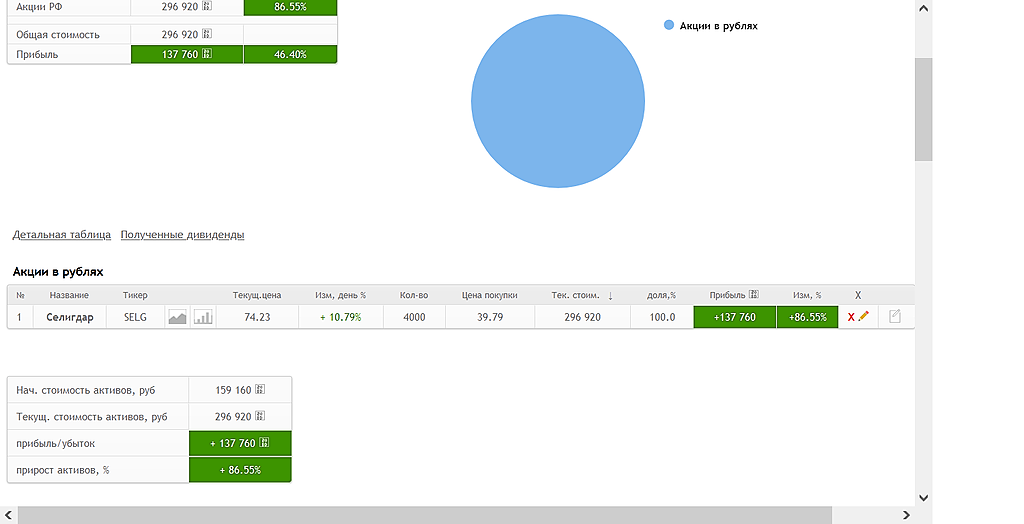

24.07.2023 — Акционерное общество «Трежери Инвест» продал акции Селигдар

С каких пор выполнение производственного плана уже считается каким-то супер достижением? План на 2023 не сильно отличается от плана предыдущ...

Котировки золотодобытчика (SELG) сегодня взлетели на 12%

❗️ За две недели прирост составил 32%. При этом новостей никаких нет. Market Power разбирается, что же происходит с котировками и какие есть причины для их роста.

📌Операционка

Казалось бы, самая очевидная причина — операционный отчет за первое полугодие, где все сегменты в плюсе. Может, в этом дело? Посмотрим на результаты.

🥇Золото:

— добыча руды: 5,7 млн тонн (-19%)

— производство: 2,7 тыс. кг (+8%)

— выручка: ₽18 млрд (+155%)

⛓Олово:

— добыча руды: 450 тыс. тонн (+53%)

— производство: 1,4 тыс. тонн (+14%)

— выручка: ₽2,5 млрд (-29%)

🚀 По словам аналитиков MP, в этих результатах нет ничего удивительного. Около 70% годовой добычи Селигдара приходится на 2 полугодие из-за сезонности метода добычи кучного выщелачивания,поэтому прирост добычи на 8% в 1 полугодии не может быть причиной текущего роста акций.

🔸 Да, вырос объем продаж по сравнению с первой половиной 2022-го, но тогда компания просто решила попридержать золото, а не продавать металл по рекордно низким ценам (из-за укрепления рубля). Сейчас курс другой, рублевые цены на золото на ~40% выше, чем год назад. Поэтому Селигдар старается продать как можно больше.

«По нашему мнению, компания выполнит производственный план на год (7,5 тонн золота)

В сервисе Инвестиционный советник сидим в активе с начала июля.

В настоящий момент забираем около 42% роста стоимости, а вторая цель принесет +60.20%

Внимательно смотрите на формацию, которая предшествовала росту. Знаете, где еще сформирована такая? Пишите свои идеи в комментах. Будет активность = покажу такой же актив, который еще не стрельнул.

продал и доволен)))

По нашим оценкам, стоимость золота будет двигаться в диапазоне 1950-2000 долл./унц. Ввиду большого спрэда между и покупкой, и продажей слитков мы отдаем предпочтение финансовым инструментам с привязкой к золоту. Например, стоит обратить внимание на новый вечный фьючерс на золото в рублях, который в конце июня запустила МосБиржа, или облигации «Селигдара», выплаты по которым привязаны к мировым ценам на золото.Головинов Алексей

Наша целевая цена акции Селигдара составляет 68 руб., рекомендуем «держать» эти бумаги.Мильчакова Наталья