Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДоктор, осматривая пациента: — Хорошо, хорошо, очень хорошо.

— Доктор, что хорошо?

— Хорошо, что не у меня!

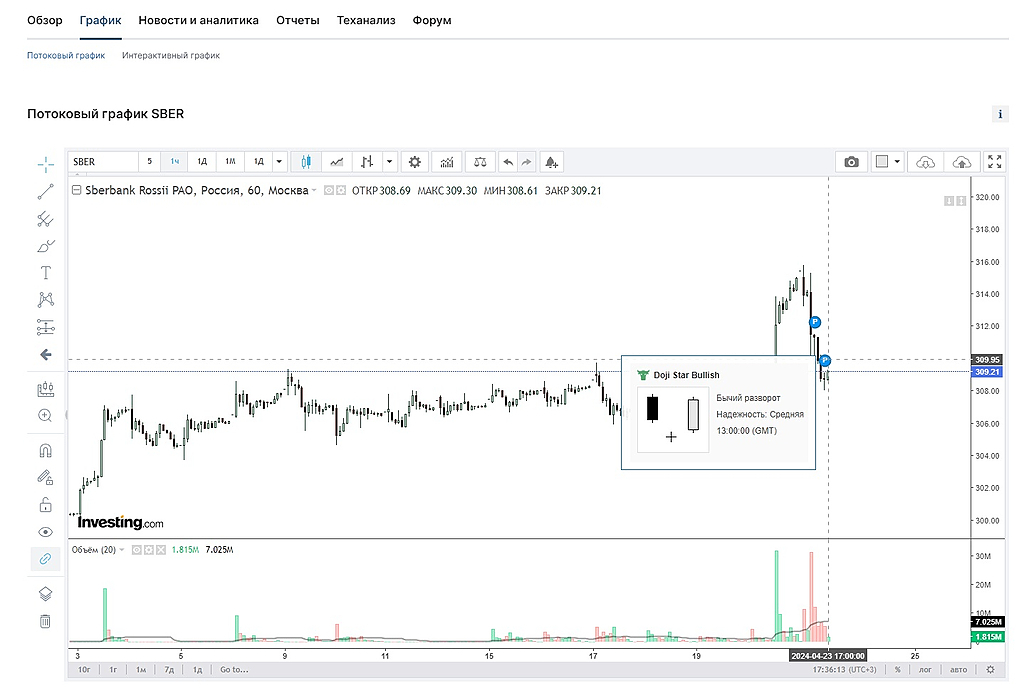

выкупать собираются вообще?

Sergei,

| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 6 951,8 млрд |

| Опер.доход | 4 319,0 млрд |

| Прибыль | 1 779,5 млрд |

| Дивиденд ао | 37,64 |

| Дивиденд ап | 37,64 |

| P/E | 3,9 |

| P/B | 0,8 |

| ЧПМ | 6,3% |

| Див.доход ао | 12,2% |

| Див.доход ап | 12,2% |

| Сбербанк Календарь Акционеров | |

| 17/07 SBERP: закрытие реестра по дивидендам 37.64 руб | |

| 17/07 SBER: последний день с дивидендом 37.64 руб | |

| 20/07 SBERP: последний день с дивидендом 37.64 руб | |

| 20/07 SBER: закрытие реестра по дивидендам 37.64 руб | |

| Прошедшие события Добавить событие | |

Доктор, осматривая пациента: — Хорошо, хорошо, очень хорошо.

— Доктор, что хорошо?

— Хорошо, что не у меня!

выкупать собираются вообще?

Константин, там уже будет страшно) вроде бы начали от 308 вкуплять, но может одк?)

Константин, так уже цена 280, если вычесть дивиденд

Доктор, осматривая пациента: — Хорошо, хорошо, очень хорошо.

— Доктор, что хорошо?

— Хорошо, что не у меня!

выкупать собираются вообще?

23 04")

Большой зеленый банк отдаст инвесторам половину чистой прибыли

Сбер (SBER)

МСар = ₽7 трлн

Р/Е = 5

Р/В = 1

Набсовет банка рекомендовал акционерам выплатить дивиденды в размере ₽33,3 на каждый тип акций. Дивдоходность при текущей цене составляет 10,7% на оба вида акций.

Отсечка — 11 июля, собрание акционеров пройдет 21 июня.

₽750 млрд — рекордный объем выплат для Сбера. Глава банка Герман Греф заявил, что в 2024-м Сбер рассчитывает увеличить чистую прибыль по сравнению с прошлым годом.

Бумаги Сбера (SBER и SBERP) после этой новости незначительно падают, что неудивительно: вчера они неплохо выросли на ожиданиях.

👉 Все как прогнозировали аналитики MP

Market Power – это непредвзятый обзор самых волнующих новостей и полезная информация об инвестициях и инвестиционных фондах, о бирже и акциях, о неожиданных взлетах и падениях котировок. Наш телеграм канал.

InvestingAsHobby_v_Telegramm, скорее после гэпа он будет на текущих, т.е. гэп вниз на отсечке будет с 330-340.

Ну, что интрига в Сбере закончилась. Дивиденд чуть меньше моих ожиданий, но не сильно. В целом всё в рамках прогноза. Как на это можно смотр...

Метод №5, Если принять, что отсечка будет через 2 месяца, то к текущим ценам доходность составит (грубо) 33р(Дивы)/310р(ценаакций)=10%/2(мес...

«Если говорить о замороженных активах, мне не кажется, что там какой-то большой прогресс может быть сейчас. Я знаю, что постепенно идет работа по разблокировке, но это пока точечные решения, скорее всего, в таком же режиме это все и будет продолжаться», — заявил глава Сбербанка Герман Греф, отвечая на вопрос об ожиданиях от схемы по выкупу замороженных активов.

«Что касается наших инвесторов, то я пока не могу сказать, потому что мы закроем реестр, я уже сказал, по состоянию на 11 июля, тогда мы сможем точно сказать, сколько у нас какого типа акционеров. Если судить по прошлому году, у нас порядка 17% было акционеров, чьи активы заморожены и средства от дивидендов которых поступают на счета типа „С“,- добавил Греф, отвечая на вопрос, какая часть акций „Сбера“ сейчас приходится на нерезидентов и какая заморожена на счетах типа „С“.