По моему фен-шую 2 уровня снизу 230 и 226,58.

Первый, в случае достяжения, слишком глубок для коррекционного.

Думается разводняк весь этот рост. И вообще касательно волн,

от 15-ого abc и сейчас мы в импульсонй Ц-шке более масштабного треугольника.

Т.е. фактически трояки рисуем перед падением.

James Bond, с 13,05 по 16,05 так же сформировался АВС, при чем более очевидный.

Сергей,

Тут уже больше попахивает сложным зиг-загом wxyxxz

James Bond, пока не пробили 234,34 возможно. Но я пока вижу импульс вверх.

Сергей, Я на одну вещь обратил внимание, что обычно выход из консоли (именно волна последнего направления),

происходит именно импульсной структурой. Т.е. имеется флэт, делаем обновление уровня (или хай или лоу), а от него

уже пляшем импульсной пятёркой. Т.е весь флэт наблюдались зиг-заги от края до края, а выходная прет импульсом.

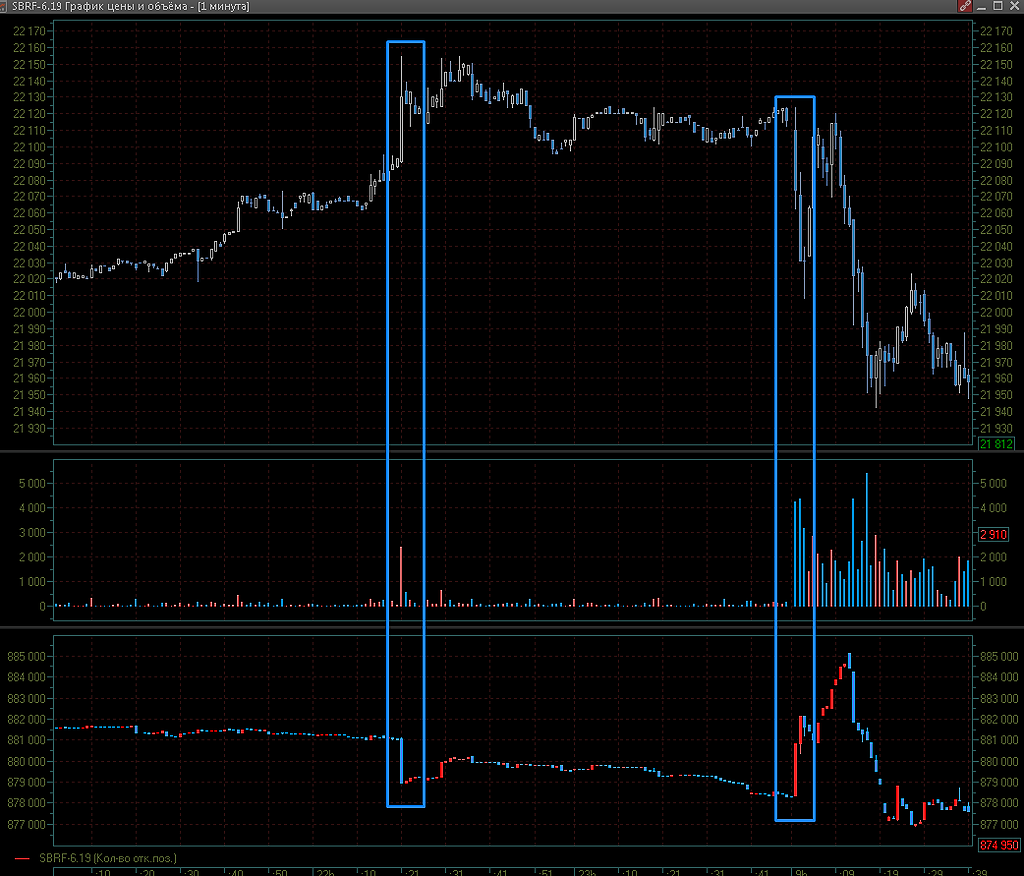

По сберу… Вчерашний импульсный рост шел не от перолоев, т.е. это импульс в составе коррекционной модели от 15-ого

… Однако я не исключаю, что есть такие моменты как «неудача» и новых лоёв порой не дождешься.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

{kind=link}