Корновирус..., проблемы в Китае..., нефть опять упала (так приятно смотреть, когда то что ты только что продал падает...) и т.д. и т.п.

Да, эпидемия в КНР это проблема. Но!!! смертность низкая (говоря это понимаем, что смерть любого человека это трагедия и то что сейчас происходит в Китае — ужасно). Через месяц, через два — три эпидемия будет побеждена.

Я это вот к чему — как на данный момент все это связано со Сбербанком???? У него что чистая прибыль снижается???

Ну упадет до 240… как упадет, так и выкупят и снова пойдет в рост.

До 220 упадет???? Это что, 8,7% годовых после вычета налога??? Многовато для Сбера — маловероятно… А вот 5,5% годовых в самый раз будет. Вот и получается — 304 руб. на момент отсечки.

Стратегия следующая — держу на свои обыкновенные акции. (Спред между префами и обычкой должен вырасти до 15%-20%).

При просадках докупаю фьючерсы Сбера. И ждем. Безусловно будут высаживать. Поэтому не забываем про выкуп. Ну не ниже 225 выкуп будет...

Dur, на мой взгляд глобальные тренды связаны с котировками Сбербанка гораздо сильнее, чем его чп. И Geist не за 220 переживает ![]() А доходность дело третье при большом шухере — ОФЗ в 2008 проливали на 30% и ничего.

А доходность дело третье при большом шухере — ОФЗ в 2008 проливали на 30% и ничего.

any_to_real, согласен.

Но, давайте посмотрим на статистику.

За всю историю Сбера по обыкновенным акциям какая у него была максимальная доходность?

За 2018 год грязными (без вычета налога) — 6,4%. А там и учетная ставка была совсем другой, и санкции на ОФЗ обещали...

Т.е. ну меньше 300 никак не получается. Разумеется апокалипсис (типа 10 боеголовок на мегаполис — как здесь вещал один из «солидных аналитиков», прогуливаясь со своей собачкой), в расчет не берем.

Dur, не всё на рынке определяется доходностью, попробуй понять. Ты просто не видел того, что видел я, поэтому и осознать не можешь, о чем я говорю, когда пытаюсь оценить потенциальный негатив от ситуации в Китае. В 2008-м не было никаких боеголовок и бизнес сбера не рушился, но бумага сложилась за год в 7 (семь, блин, попробуй осознать!) раз. Таково влияние глобальной экономики, в которой мы существуем: в какой-то далекой Америке сложился ипотечный рынок и его цепочек, а в России, которая напрямую не имела к этому никакого отношения, акции сбербанка сдулись в 7 раз. А текущее влияние Китая на этот глобальный рынок очень велико. Вот я и пытаюсь осознать, что может случиться, если что-то вдруг пойдет совсем не так, как предполагается, как это очень часто бывало в истории человечества. Оценивать нужно все возможные расклады, а ты оцениваешь только расклад, в котором всё будет норм, в этом между нами разница. Поэтому ты явно воспринимаешь мои слова как закошмаривание, а это не оно ;)

Geist, Почему тогда сбер свалился. Думаю, что за компанию с амерскими банками плюс нерезы выходили из рубля в доллар, но это было уже в 2009 году, когда рубль ослаб. Ну и паника. Сейчас ситуация с Китаем другая — если сократится производство в Китае и следом в мире, то юань не будет дорожать. Центробанки зальют деньгами экономику и получится рост инфляции при падении производства.

khornickjaadle, ну да, «за компанию» и на панике, только вот конкретному сберу ничего существенного не угрожало.

если сократится производство в Китае и следом в мире, то

Ход мысли ясен, но, на мой взгляд, нюансы не так расставлены.

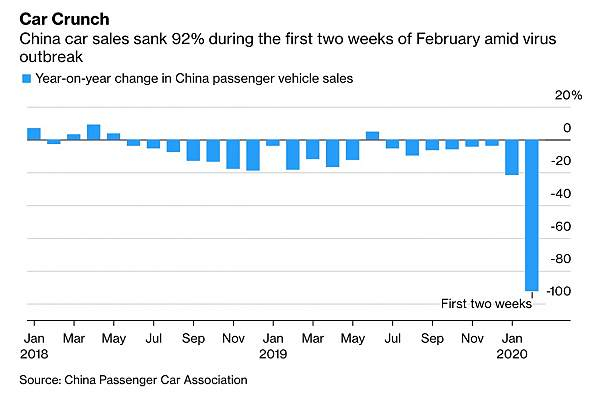

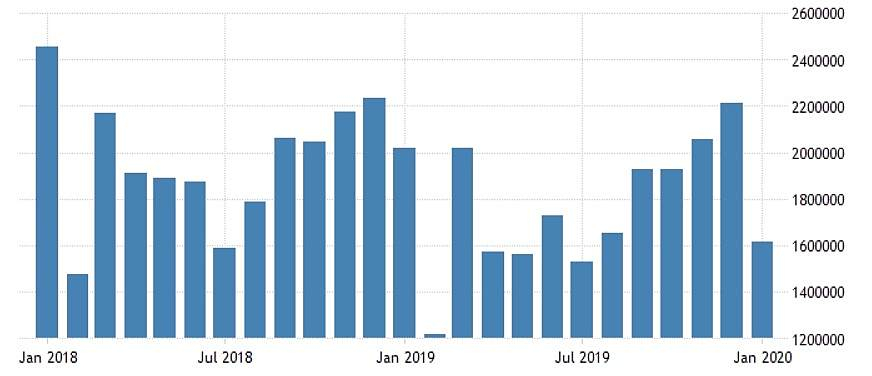

«Если сократится» — там нет никакого «если», потому что это уже свершившийся факт. Сокращение уже имеет место де-факто, просто оценить его на данный момент нельзя.

Другими словами, вопрос нужно ставить иначе: насколько оно сократится? И там уже рассматривать варианты. На данный момент самый оптимистичный вариант из тех, что я слышал, это восстановление довирусного состояния производства к концу марта. Желающие могут остановиться на оптимистичном варианте, я не против. Но я привык думать и закладываться на рассмотрение всех, так велит рыночный Заратустра ;) Если кого-то пугает попытка рассмотреть негативное развитие ситуации, это, в общем-то, не моя проблема, а его. Ему нужно учиться дальше.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций