| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 632,3 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 129,9 млрд |

| Прибыль | -22,1 млрд |

| Дивиденд ао | – |

| P/E | -28,6 |

| P/S | 0,5 |

| P/BV | 0,8 |

| EV/EBITDA | 9,8 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Русал акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 25 апреля 2023 года....

Авто-репост. Читать в блоге >>>- МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 24 апреля 2023 года....

Авто-репост. Читать в блоге >>>

Крупнейшими плательщиками разового сбора с бизнеса могут стать «Сбер», «Норникель» и НЛМК.

Крупнейшими плательщиками разового сбора с бизнеса могут стать «Сбер», «Норникель» и НЛМК.

21.04.2023, 16:43

Наибольший разовый сбор со сверхприбыли за 2021–2022 годы (windfall tax), судя по имеющимся данным, заплатят «Сбер», «Норникель» и НЛМК. Такие данные привел генеральный директор управляющей компании «Грин Лайт Менеджмент» Денис Сверчков на конференции «Налоги-2023», организованной ИД «Коммерсантъ».

Согласно подсчетам господина Сверчкова, для «Сбера» это будет 20,4 млрд руб., «Норникеля» — 18,3 млрд руб., НЛМК — 15 млрд руб. В первых двух случаях эксперт исходит из опубликованной прибыли, в последнем — из прогнозной. Также в первую десятку плательщиков войдут «ФосАгро» (12,1 млрд руб.), «РусАл» (10,4 млрд руб.), «Северсталь» (9,5 млрд руб.), ММК (9,2 млрд руб.), ВТБ (6,8 млрд руб.), «Полюс» (6,3 млрд руб.) и ПИК (5,3 млрд руб.).

Наиболее чувствительным windfall tax станет для «РусАгро», которой придется заплатить 22% от прибыли за 2022 год. Следом идут металлурги (ММК — 9,9%, НЛМК — 9,6%, «РусАл» — 7,6%, «Северсталь» — 7,1%), банки (TSC Group — «Тинькофф») — 7,6% и «Сбер» — 7,5%), ПИК (7,1%) и «РусГидро» (6,2%). Для остальных плательщиков windfall tax будет ниже 5% от прибыли за 2022-й.

«Будут компании, которым придется заплатить вне зависимости от того, что год был для них убыточный, это ВТБ и «Полиметалл»»,— сказал Денис Сверчков.

Напомним, по данным «Интерфакса», разовый сбор из сверхприбыли российского бизнеса за 2021–2022 годы составит 10% от суммы превышения прибыли над показателем за 2018–2019 годы. Соответствующий проект поправок подготовлен в Налоговый кодекс РФ. При досрочной уплате — до формального вступления нововведений в силу 1 января 2024 года — размер windfall tax составит 5%.

21 апреля Герман Греф заявил, что Сбербанк заплатит приблизительно 10 млрд руб. «Если закон останется в том виде, в котором он внесен, то наша выплата будет около 10 млрд рублей. Я думаю, что мы воспользуемся этой возможностью досрочной оплаты, которая там предусмотрена, тем самым снизим объем выплаты»,— заявил господин Греф на пресс-конференции.

www.kommersant.ru/doc/5951594

т РУСАЛ. ЛОЖНЫЙ ПРОБОЙ И ВОЗВРАТ ВЫШЕ ЛИНИИ. СИГНАЛ НА РОСТ

РУСАЛ. ЛОЖНЫЙ ПРОБОЙ И ВОЗВРАТ ВЫШЕ ЛИНИИ. СИГНАЛ НА РОСТ

Среднесрочные и краткосрочные идей и их полный разбор смотри в телеграмме t.me/Syzran1995

По графику видно нижнии шип, ик закрытию сессии возврат котировок выше линии номер 2

Поэтому на открытие я откупаю актив ниже 43.

Цели роста средняя линия канала — уровень 45

В случае ухода ниже 42 и закрепление там, буду ждать его на 39,3

Интересен разбор акции? Пишите в телеграмме t.me/Syzran1995

Сделаю разбор и выложу пост в канале

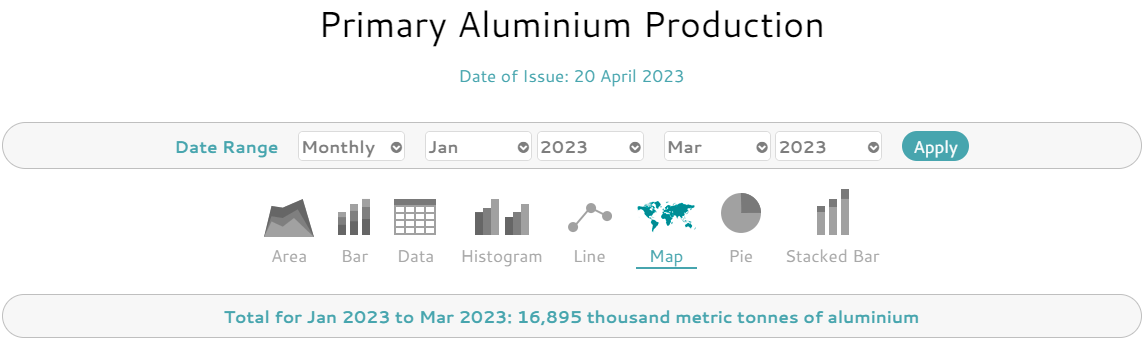

Авто-репост. Читать в блоге >>>- IAI: Мировое производство алюминия в I кв 2023г: 16,895 млн тонн (+2% г/г).

20.04.2023

По данным Международного института алюминия (IAI), мировое среднесуточное производство первичного алюминия в марте 2023 г. составило 186,3 тыс. т, что на 1% меньше, чем в предыдущем месяце, но на 0,5% больше, чем год назад.

Производство алюминия в Северной Америке выросло на 0,5% до 10,48 тыс. тонн в сутки. В остальных регионах суточный выпуск алюминия сокращался: в Африке на 3,8% до 4,23 тыс. тонн, в Китае на 1,5% до 109,26 тыс. тонн, в Австралии с Новой Зеландией на 0,9% до 5,10 тыс. тонн, в Латинской Америке на 0,7% до 3,94 тыс. тонн, в Западной Европе на 0,6% до 7,42 тыс. тонн, в странах Персидского залива на 0,3% до 16,74 тыс. тонн, в странах Азии за пределами Китая на 0,1% до 12,81 тыс. тонн, в России и Восточной Европе на 0,1% до 11,06 тыс. тонн.

Показатели предприятий, не сообщающих свои результаты, IAI в марте оценила на уровне 5,16 тыс. тонн в сутки.

Совокупный объем выпуска алюминия в мире за I квартал 2023 года вырос на 2% по сравнению с аналогичным периодом прошлого года и составил 16,895 млн т. Без учета Китая производство алюминия в мире за первые три месяца осталось на прежнем уровне — 6937 млн т.

Доля Китая в мировом производстве алюминия за январь-март 2023 года составила 59%, год назад была на уровне 58%.  Русал и его зеленый друг - доллар

Русал и его зеленый друг - долларЗабегая сразу вперед скажу, что оценка самой компании своей деятельности в 2022 году мне видится максимально адекватной, учитывающий текущую непростую конъюнктуру. Однозначных выводов будет сделать трудно, но мы с вами постараемся, а на помощь нам придет отчет по МСФО.

Итак, выручка компании за 2022 год выросла на 16,7% до $14 млрд. Этому способствовал рост цен реализации алюминиевой продукции в среднем на 16,6% год к году. При этом объемы продаж удалось переориентировать на внутренний и азиатские рынки, что позволило нивелировать выпадение европейского экспорта.

В данный момент времени цена на алюминий находится на уровне пиков 2018 года на $2300 за тонну. Аналитики прогнозируют сырьевой супер цикл, который может вернуть котировки на спотовом рынке выше $3000, но я бы не рассчитывал на повторение успехов в 2022 году. Скорее мы снизим показатели в текущем году за счет высокой базы прошлого.

«Русал столкнулся с беспрецедентным давлением и ограничениями в связи с запретом правительства Австралии на экспорт в Россию глинозема и алюминиевых руд, а также с остановкой производства глинозёма на Николаевском глиноземном заводе».

Авто-репост. Читать в блоге >>>- РУСАЛ. ПЕРЕСЕЧЕНИЕ ДВУХ ЛИНИИ ТРЕНДА. БЫЧИИ СИГНАЛ НА РОСТ.

Среднесрочные и краткосрочные идей и их полный разбор + состав моего портфеля, все это в телеграмме t.me/Syzran1995

Вчера акции пробили на объёме линии номер 2 и 4. Остановка пришла только на 200 дневной скользящей.

Я предполагаю откат от нее вниз до уровня линии номер 4 (43.1) откуда я буду покупать актив. Цель роста половина эта 200дневная скользящая 43.9, а вторая цель — верхняя граница канала 47.3

Интересен разбор акции? Пишите в телеге t.me/Syzran1995

Впоследствие сделаю разбор и выложу пост в канале

Авто-репост. Читать в блоге >>>  Рыночная неэффективность на примере РУСАЛ и ЭН+

Рыночная неэффективность на примере РУСАЛ и ЭН+

Пару мыслей про котировки компаний...

t.me/razb0rka/1248

Опасения Русала о скупке акций Норникеля для размытия доли миноритариев не подтвердились - ЦентроКредит

Опасения Русала о скупке акций Норникеля для размытия доли миноритариев не подтвердились - ЦентроКредит

«Норильский никель» приобретет на рынке пакет акций в четверть процента. Акции пойдут на мотивационную программу «Цифровой инвестор». Компания «Цифровые активы» выпустит ЦФА, привязанные по стоимости к акциям и лишенные рисков традиционной биржи. ЦФА распределят между десятками тысяч сотрудников «Норникеля».

Надо сказать, что опасения «Русала» о скупке акций для размытия доли миноритарных акционеров не подтвердились. Четвертью процента акций компании долю не размыть. Почему это вообще так беспокоило Дерипаску? Скорее всего, вопрос тут сугубо психологический. Его-то сотрудники в «Русале» соскучились по премиям, а миноритарии по дивидендам. А тут такая щедрая раздача. «Можем повторить» — точно не про Олега Владимировича.

Суворов Евгений

«ЦентроКредит»

Авто-репост. Читать в блоге >>>- РУСАЛ. СРЕДНЕСРОЧНАЯ ИДЕЯ

Среднесрочные и краткосрочные идей и их полный разбор, а также мой состав портфеля смотри в телеграмме t.me/Syzran1995

На неделе котировки вышли из канала вниз, но как видно по графику, актив вернулся в канал и уже успел сделать ретест пробитой вверх нижней границы канала, этот факт можно расценивать, как сигнал к движению к верхней границы канала 47,2. На пути к этой цели возможно акции будут буксовать на средней линии канала, но все же я предполагаю он доедет до верха канала.

Преодоления линии сопротивления на уровне 43, сменит среднесрочную тенденцию на восходящую, и тогда цели в течение 1-2 лет, на мой взгляд будут уровни 65-70 это границы скопления объёма.

Не является ИИР

Интересуетесь разбором актива? Пишите в телеграмме t.me/Syzran1995

Впоследствие сделаю разбор и выложу пост в канале

Авто-репост. Читать в блоге >>>  Вот ведь да, не дали как следует порасти сегодня Русалу, только он начал — и не доехал до 43, а видно что ему хочется ))). Давно ждем же, неужели только после похода вниз

Вот ведь да, не дали как следует порасти сегодня Русалу, только он начал — и не доехал до 43, а видно что ему хочется ))). Давно ждем же, неужели только после похода вниз

Заводы Русала в I квартале снизили экспорт алюминия на 13% г/г - данные РЖД

Заводы Русала в I квартале снизили экспорт алюминия на 13% г/г - данные РЖДЗаводы «Русала» в январе-марте 2023 г. снизили экспорт алюминия на 13% по сравнению с данными годичной давности, до 644 тыс. тонн, следует из материалов РЖД.

Суммарный объем перевозок алюминия заводов «Русала» в январе-марте, включая отгрузку по РФ, упал на 10% к данным годичной давности, до 807 тыс. тонн. Перевозки алюминия внутри РФ выросли на 5%, до 163 тыс. тонн.

В частности, Тайшетский завод, первая очередь которого введена в строй в конце 2021 года, отгрузил на экспорт 21 тыс. тонн.

Импорт глинозема предприятиями «Русала» за январь-март вырос к прошлому году на 23%, составив 1,35 млн тонн.

www.interfax.ru/

Авто-репост. Читать в блоге >>>- МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 07 апреля 2023 года....

Авто-репост. Читать в блоге >>>

Вступила в силу 200%-я пошлина на ввоз в США продукции с алюминием из РФ

Вступила в силу 200%-я пошлина на ввоз в США продукции с алюминием из РФПошлина в 200% на ввоз в США алюминиевой продукции, в которой присутствует металл российского происхождения, вступает в силу в понедельник.

Тариф распространяется на продукцию независимо от ее номинального происхождения. Месяцем ранее вступила в силу аналогичная пошлина на импорт алюминия и алюминиевой продукции, произведенные непосредственно в России.

С начала конфликта на Украине в прошлом году никакие ограничения в отношении российского металла и выпускающего его «Русала» не вводились. «Русал» является вторым по величине производителем алюминия в мире вне Китая с долей на глобальном рынке около 6%. Хотя администрация США рассматривала санкции в отношении российского алюминия еще в феврале 2022 года, но тогда власти отказались от этого, так как такие меры могут подорвать мировые поставки этого металла.

Администрация США отмечала, что эти меры в нынешней ситуации помогут американским производителям алюминия выдерживать конкуренцию.

Такие суровые тарифы фактически прекратят импорт металла из России в США, сообщало ранее агентство Bloomberg, сообщившее в начале февраля о скором введении 200%-й пошлины.

Авто-репост. Читать в блоге >>>Александр Осипов,

ну как, купил? Как успехи? )))

Denkenmacht, купил. Уже скинул

Смотри в телеграмме t.me/Syzran1995

Зафиксировал прибыль 4%- РУСАЛ

кстати загадка русала разгадана ))) позже скину график и сценарий по русалу с целями)

но сразу скажу в это рост- который сейчас закончиться)))

он не вырос — так как рост будет через заход на уровень 38 рублей)

график позже размещу!

Авто-репост. Читать в блоге >>>  РУСАЛ: в ожидании нового энергокризиса и девальвации + итоги сложного 2022 года

РУСАЛ: в ожидании нового энергокризиса и девальвации + итоги сложного 2022 годаРУСАЛ отчитался, последний раз про него писал в августе 2022 года — второе полугодие у алюминиевого экспортера вышло так себе (крепкий рубль и падение цен на алюминий.

Давайте разберемся, что происходит с российским алюминиевым монополистом и что с ним будет в 2023-2024 году при текущих ценах (длинный пост с фундаментальным разбором был тут https://smart-lab.ru/company/mozgovik/blog/810110.php) ?

Операционно отработали хуже ожиданий (видимо была проблема в сырье в виде глинозема — в целом ожидаемые риски с учетом Глиноземного завода в Николаеве)

Начинаем с Бокситов (первоначальное сырье)

Авто-репост. Читать в блоге >>> «Русал»: все ли хорошо у компании?

«Русал»: все ли хорошо у компании?В середине марта «Русал» отчитался о финансовых результатах за 2022 год, которые были достаточно слабыми. Компания смогла нормализовать объемы продаж, однако себестоимость производства сильно выросла. В этой статье кратко осветим основные результаты компании и расскажем, почему мы не считаем «Русал» интересным активом для владения.

Причина 1. Сильный рост себестоимости. Себестоимость на тонну алюминия выросла на 32% г/г, до 2190 $/т, преимущественно за счет увеличения закупок глинозема, затрат на энергию и приобретение материалов и прочего сырья (пек, сода, аннодные блоки). На этом фоне EBITDA компании снизилась на 30% г/г, до $2028 млн. Маржинальность EBITDA по итогам 2022 г. уменьшилась на 9,6 п.п., до 14,5%., а по итогам 2 полугодия 2022 г. составила ~3%.

Ранее компания производила ~8-8,5 млн т глинозема. В результате спецоперации она потеряла Николаевский завод (~1,75 млн т в год), а доставка сырья с завода Австралии («Русал» владеет долей в 20%) была прекращена (~750 млн т в год).

Авто-репост. Читать в блоге >>>

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/