Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

⚠️ (Рейтер) — Алюминиевый гигант Русал, не плативший несколько лет дивиденды, может рассмотреть вопрос о полугодовых выплатах по требованию Sual Partners, второго по размеру акционера, следует из сообщения компании.

Sual Partners Виктора Вексельберга и партеров, владеющий 25,72% Русала, потребовал провести внеочередное собрание акционеров компании, чтобы рассмотреть выплату дивидендов за первое полугодие 2021 года и переизбрать трех членов совета директоров.

Собрание пройдет 9 сентября, совет директоров рассмотрит связанные с ним вопросы 15 июля.

Последний раз Русал платил дивиденды за 2017 год, вернув акционерам около $300 миллионов за полугодие.

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 616,8 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 129,9 млрд |

| Прибыль | -22,1 млрд |

| Дивиденд ао | – |

| P/E | -27,9 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 9,7 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Русал акции

40.595₽ +1.02%

-

Газпром и металлурги в итогах недели

Газпром и металлурги в итогах неделиНовым историческим максимумом окончил неделю Индекс Мосбиржи, добавив 0,88%. Со стороны все складывается в пользу быков. Начиная с февраля я даже не вижу значимых откатов. Запильно двигаемся вперед к своей цели на 4000 п. Говорить о коррекции сейчас рано, да и бессмысленно. Никто не знает когда она случится. Вопрос лишь в том, готовы ли вы к ней?

ОАЭ внесли некий сумбур в заседание стран ОПЕК+, предлагая расширить для себя квоту. Страны пока не пришли к единому мнению и встречу пришлось перенести на понедельник. Это создает навес неопределенности, но пока все складывается в пользу нефтяных быков. Ждем решение с полей саммита.

Доллар оживает прибавляя за неделю 1,4%. Не такой уж сильный рост, но хотя бы оттолкнулись от 72 рублей. По валюте моя позиция прежняя. Покупки, начиная с 74 вниз и вплоть до окончания выборов осенью, кажутся мне лучшим решением. Удерживаю и докупаю долларовые инструменты.

Рынок закрыл неделю разнонаправленно. Нефтегазовый сектор преимущественно рос, что и не удивительно при цене нефти выше $76. Газпромнефть +3,8%, Лукойл +0,6%. Цена газа на европейских хабах приближается к отметке в 440$ за тыс. куб. Это дает повод Газпрому добавить 2,8% и вплотную подойти к уровню 2008 года. Не далеко ушел и Новатэк, прибавивший за неделю 7,3%.

Русал и прочие металлурги все еще испытывают на себе негативное влияние новостей о повышении пошлин. По Русалу будет максимальный удар. Акции продолжают склиз вниз на 3,9%. НЛМК больше других заливают и акции теряют еще 1,2%, приближаясь к моим целевым уровням на покупку, с которыми не спешу. Думаю еще негативный тренд не закончился.

А вот ритейлеры прямо радуют. Детский мир показал положительную динамику в 1,4%. Продолжает наращивать долю выскокомаржинальных онлайн продаж. Жду отчет за 2 квартала для уточнения своих целевых уровней. М.Видео получила юридическое заключение о том, что европейские санкции не затрагивают бизнес компании. Поможет ли это в долгосрочной перспективе не знаю, но на неделе +2%. X5 Retail продолжает восходящий тренд, начатый еще в мае. За неделю растет на 3,3%. Неужели это V-образный разворот?

На прошедшей неделе написал крутейший разбор банковского сектора и еще несколько полезных статей. Все они не долетели до смартлаба, кроме ДВПМ. Виной тому отсутствие возможности «отложенных публикаций», о которой говорю Тимофею постоянно. Ну нет, так нет.

Авто-репост. Читать в блоге >>>

Атошка в очередной раз села в лужу со своей аналитикой. Тупо применили пошлины ко всему денежному потоку Русала. Хотя пошлины распространяются только на товарный алюминий и только на экспорт. Так что эти цифры можно смело умножать на 0.6.

Hack America Once Again!, а почему, например, не на 0,4, или не на 0,8 ?

ВЗГЛЯД: Цена бумаг РУСАЛа пока, вероятно, останется под давлением — «Велес Капитал»- #RUAL #РФ

📣 Высокие цены на металлы сглаживают влияние новой пошлины на экспорт из РФ – Fitch

• В то же время, если действие такой пошлины будет продлено, влияние станет более ощутимым по мере того, как цены будут становиться более умеренными.

• Все рейтингуемые Fitch компании могут справиться с этими временными расходами без давления на рейтинги ввиду хорошего генерирования денежных потоков в этом году и в основном гибкой финансовой политики.

• По оценкам аналитиков агентства, максимальное влияние на EBITDA будет менее 15% в этом году.

• «Русал» будет в наибольшей степени затронут ввиду его сфокусированности на экспорте одного вида металла.

• Влияние на показатели кредитоспособности Русал в 2021 году будет ограниченным, и компания сохраняет значительный запас прочности по левериджу.  Атошка в очередной раз села в лужу со своей аналитикой. Тупо применили пошлины ко всему денежному потоку Русала. Хотя пошлины распространяются только на товарный алюминий и только на экспорт. Так что эти цифры можно смело умножать на 0.6.

Атошка в очередной раз села в лужу со своей аналитикой. Тупо применили пошлины ко всему денежному потоку Русала. Хотя пошлины распространяются только на товарный алюминий и только на экспорт. Так что эти цифры можно смело умножать на 0.6.- Русал потенциально может потерять около $1 млрд в год (третью часть EBITDA и FCF) - Атон

Введение 15%-ных экспортных пошлин в корне изменило ситуацию для РУСАЛа – из-за них компания потенциально может потерять около $1 млрд в год (третью часть EBITDA и FCF), что вернет ее оценку к справедливым уровням.

Мы полагаем, что пошлины, скорее всего, сохранятся в 2022, но надеемся, что они станут более гибкими — с учетом долговой нагрузки, интенсивности капзатрат и прибыльности компаний.

Мы понижаем рейтинг РУСАЛа до НЕЙТРАЛЬНО на фоне неопределенности. Поводом для возвращения к рейтингу ВЫШЕ РЫНКА может стать приближение цен на алюминий к уровню $2 800 за тонну или позитивные изменения по пошлинам.

Атон

Понижение рейтинга до НЕЙТРАЛЬНО на фоне неопределенности по пошлинам

Вероятность сохранения экспортных пошлин в том или ином виде в 2022 мы оцениваем как значительную, если только не произойдет резкой коррекции цен на сырье (наш базовый сценарий этого не предполагает). Однако, на наш взгляд, также велика вероятность более гибкого применения пошлин с учетом прибыльности компаний, их долговой нагрузки и капзатрат. Действующие пошлины не кажутся нам полностью справедливыми по отношению к РУСАЛу – эффект для компании будет самым существенным в секторе, несмотря на высокую долговую нагрузку (ЧД/EBITDA 6.4x на конец 2020), низкую рентабельность (маржа EBITDA 2021П на уровне 21%, что в значительной мере характеризует весь алюминиевый сектор) и высокий коэффициент реинвестирования (доля капзатрат к EBITDA в 2021П оценивается в 48% против среднего уровня по сектору 21%).

Пошлины в том виде, в котором они анонсированы, серьезно бьют по РУСАЛу – по нашим оценкам, компания ежегодно будет терять до $1 млрд EBITDA (сейчас этот показатель оценивается в $2.8 млрд при стоимости алюминия $2 300/т). Реализация данного сценария предполагает оценку EV/EBITDA РУСАЛа после выкупа, с корректировкой по рынку, на уровне 3.6x (более подробно в разделе, посвященном оценке компании). Поэтому с учетом неопределенности перспектив действия пошлин в 2022 и далее мы понижаем рейтинг РУСАЛа до НЕЙТРАЛЬНО. Для возвращения к рейтингу ВЫШЕ РЫНКА требуется положительная динамика в вопросе пошлин или повышение прогнозов по стоимости алюминия (с ожидаемыми ценами около $2 800/т, чего наш базовый сценарий пока не предполагает).

15%-ная экспортная пошлина – сильный удар по прибыли

Как следует из официального анонса, правительство планирует забирать в виде базового налога 15% экспортной выручки, а также вводит минимальную специфическую пошлину в размере $254/т (это соответствует обложению 15%-ным налогом алюминия, проданного по минимальной цене $1 700/т).

Если пошлины не будут скорректированы с учетом таких факторов, как рентабельность, интенсивность капзатрат и долговая нагрузка, их потенциальные последствия для доходов РУСАЛа будут весьма тяжелыми – снижение EBITDA составит примерно $400 млн в 2021 и потенциально около $1 млрд в 2022 – это третья часть прогнозируемой величины EBITDA РУСАЛа в следующем году.

- Атон")

- Атон")

Авто-репост. Читать в блоге >>> - Итоги мая и полугодия на comon.

В июне доходность стратегии была отрицательной -1,37%

Результаты за полугодие в сравнении с бенчмарками:

Стратегия +31,25%

IMOEX +16.81%

MCFTR +19.34%

Чем же было вызвано отставание от рынка? Давайте по порядку. Напомню, что в апреле продал Русал (по 51,838) и АФК Система (по 36,856). Я не видел больше перспектив серьезного роста в этих бумагах и хотел снизить риск портфеля. На средства от продажи купил ближайший к погашению выпуск ОФЗ. И если с Системой я продал на пике то Русал вырос еще на 10%. Затем случилось «нахлобучивание металлургов», одним из главных пострадавших от которого стал Русал. Конечно такое развитие событий никто предугадать не мог. Но можно было понять что цена на алюминий вряд ли будет дальше расти. Цена не держится выше 2500 долларов за тонну хоть сколько то долго.

Авто-репост. Читать в блоге >>>  Алюминию загнули цены. Российским металлургам помогают всем миром

Алюминию загнули цены. Российским металлургам помогают всем миром

Мировые цены на алюминий начали расти на фоне введения в России экспортных пошлин на металл с 1 августа: рост премий к биржевым котировкам наблюдается в Европе, США и Японии. Цены на никель и медь пока стабильны, но трейдеры также ждут роста. Хотя повышение цен может частично смягчить эффект пошлин для российских металлургов, аналитики опасаются вытеснения их товара продукцией других производителей.

www.kommersant.ru/doc/4879907

Как точно выбрали время! Когда все нормальные спекулянты смотрели Путина!

Но всё равно, все скользящие средниие указывают на дальнейшее падение

Hack America Once Again!,

А кукел осведомлён?

juxta,

Дык они отрисовали на минутах двойное дно. И сразу дали старт. Медлено но верно начался подъем

Думал, это чё серьёзно или очередной Фальш старт.

В тот момент все Металлурги уже в плюс 1… 1,7% поднимались.

И думаю, что же Русал то медлит. Ну как подумал, сразу рванула ракета с огненым хвостом в +6%

Дерибаско, как то видимо сильно накосячил, раз паладий где 41% выручки у Норникеля не попал под пошлины, алюминий попол, вот это очень странно

Дерибаско, как то видимо сильно накосячил, раз паладий где 41% выручки у Норникеля не попал под пошлины, алюминий попол, вот это очень странноА кукел осведомлён?

juxta, телеграфировал из Гонконга, цена ниже 48. Да и пошлины реально критичные именно для Русала с его ввозным сырьём, падение обосновано и фундаментально, и технически. A из факторов роста только слухи о выкупе пакета у СУАЛа.

- Как точно выбрали время! Когда все нормальные спекулянты смотрели Путина!

Но всё равно, все скользящие средниие указывают на дальнейшее падение - Шорт-сквиз, срочно закрываются короткие позиции 🤓✔️ индексы начали утром подниматься, отскок Индекса МосБиржи

Металлурги окрыленые ростом Индекса и средней активностью быков начали активно восстанавливать котировки

Ну конечно больше всего заявок оказалось у Русал. Так как кроме обычных спекулянтов, в стаканах оказались заявки медведей, которые ещё утром покупали на понижение, а через 2 часа в панике начали закрывать срочно свои позиции.

Ровно в 14.30 цена неожиданно взлетела за 15 минут сразу на +4 %

Об этом знало в узком кругу «друзей» всего несколько участников. И ключ на старт был дан

Это и послужило катализатором закрытию шорт

Цена после этого подскочила ещё на 2,2%, затем ещё на 1%

- Почему продолжают падать акции "РУСАЛа"? - Финам

Акции металлургов продолжают снижаться несмотря на то, что цены на металлы по-прежнему держатся на достаточно высоком уровне и пока еще не подают признаков сколько-нибудь серьезной коррекции. Что характерно – сильнее всего продолжают падать акции «РУСАЛа», хотя цена алюминия держится на своих многолетних максимумах. Это, конечно же, реакция на введение правительством временных экспортных пошлин с 1 августа и до конца текущего года.

Пошлина ударила по капитализации «РУСАЛа» сильнее всего, потому что они фактически делают призрачными наши ожидания скорого возврата компании к выплате дивидендов. Эти ожидания были сильным драйвером роста акций. На «РУСАЛ» пошлины повлияют сильнее всего, потому что рентабельность, как правило, все-таки ниже, чем у других производителей. И у него такой большой запас прочности по доходам. Во-первых, он зависит от дивидендов «Норникеля». Во-вторых, в отличие от остальных металлургов, сырьевая база которых полностью находится в России, «РУСАЛ» завозит значительную часть сырья. Это снижает его рентабельность. И при этом «РУСАЛ» экспортирует почти 80% алюминия. Теперь на все это будет распространяться пошлина. При этом у «РУСАЛа» огромная долговая нагрузка, которая, как мы надеялись, на фоне благоприятной конъюнктуры все-таки будет снижаться.

Калачев Алексей

ФГ «Финам»

Авто-репост. Читать в блоге >>> неужели вексель долю режет такие объемы недетские идут

Казимир Алмазов,

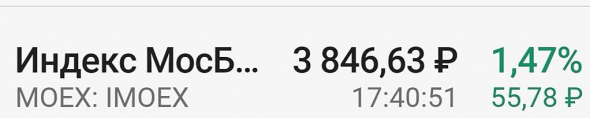

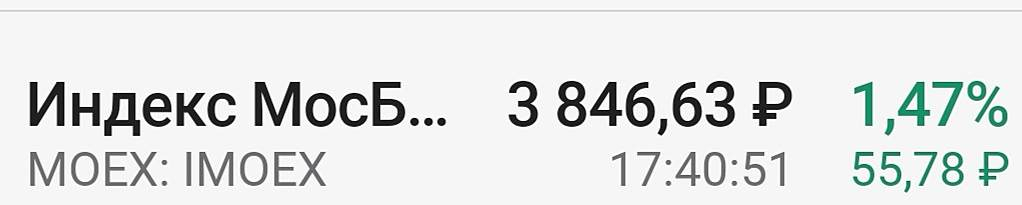

Индекс Мосбиржы вырос до 1 % после вчерашнего опасного падения, приблизившись близко к опасной границе большой коррекции

И

finam-ru.turbopages.org/finam.ru/s/analysis/marketnews/pochemu-prodolzhayut-padat-akcii-rusala-20210630-14200/

Пока риторика торгов на мировых площадках нейтрально позитивная. Плохих новостей пока нет. А отсутствие таковых уже есть маленькая надежда на оптимизм. Но это все до случая.

Сказать что все будет отлично и все начнёт бурно расти, пока сложно.

Это зелёная полоска в предстоящих разнонаправленых движениях рынка. Но основной рост всех бумаг уже за плечами истории. Наблюдается попытка удержать те линии поддержки, которые недавно были растеряны

Но учитывая как летает Руссал на коррекциях и неожиданных сюрпризах, держать такие бумаги когда они на хаях, даже здесь эта бумага все ещё на хаях, мягко говоря на любителя. Никогда не будете уверены что останетесь в плюсе

Эта бумага чисто для активных спекуляций на краткосрок.

В Долгосрок надо было брать когда она на дне бултыхалась. Да и то тогда никто не знал что там на горизонте.

Вы знали года два назад, что алюминий взлетит и дойдёт до истхаи имено в 2021?

Как взлетел, так же и рухнет через пол года

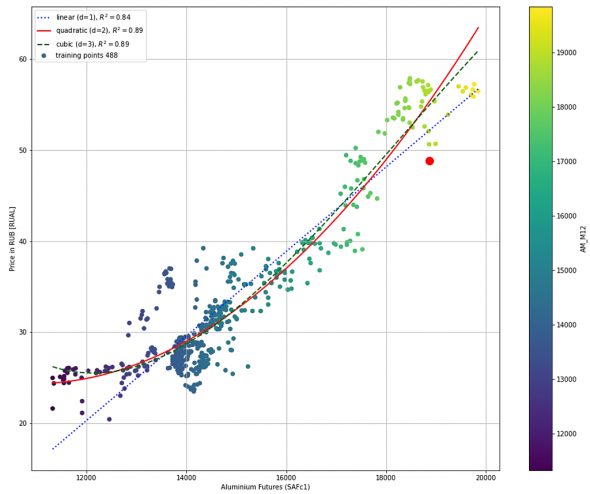

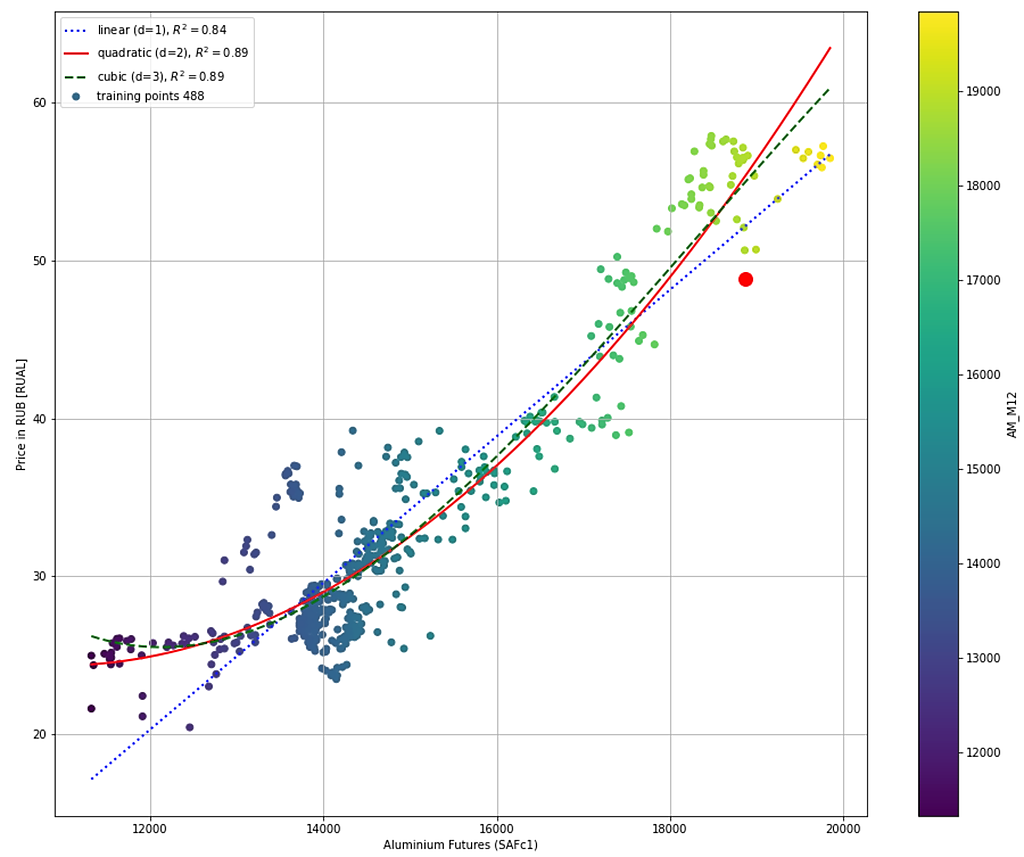

Апсайд по Русалу шикарный, с точки рения функции регрессию к цене Алюминия на Шанхайской бирже

Константин Лебедев, Хотелось бы поподробнее)))

Станислав Алексеев, Подробности будут как подключу прогнозирование фин. показателей, будет понятно, сколько должна стоит акции с учетом вводом пошлин. Если на глаз при 15% ой пошлине от текущей цены 18 805 Фьючерс на алюминий получаем цену в 1600 Юаней, смотрим на график, и получаем цену акции в районе 40 руб и край 43 руб c учетом новости о продажи доли :) Вообщем падать еще много:)

Константин Лебедев, А какое у Вас виденье цен на аллюминий на год? Не кажется ли Вам, что они пойдут в коррекцию скоро?

Станислав Алексеев,

почитай ниже мой пост )))

Репетиция Большой коррекции ru.investing.com/analysis/article-200282829

Ты сильно рисковал. Могли и не выскочить на эту линиюОтскок пошел

Vlad Vlad,

Это у ММК и Севы. У Русала,- ещё не вечер

ММК поймали границу 4 и 5 волнового канала. 1 % отыграли И снизятся ещё если что то пойдёт не так. При резких отскоках возникает перегретость канала. Наступает длительная пауза в боковое

Дмитрий, говорил же, что отскок до 48 будет. Все по плану у меня)

Vlad Vlad,

1 процент успел урвать?

Дмитрий, 2.2% по 46.95 зашёл ещёОтскок пошел

Vlad Vlad,

Это у ММК и Севы. У Русала,- ещё не вечер

ММК поймали границу 4 и 5 волнового канала. 1 % отыграли И снизятся ещё если что то пойдёт не так. При резких отскоках возникает перегретость канала. Наступает длительная пауза в боковое

Дмитрий, говорил же, что отскок до 48 будет. Все по плану у меня)

Vlad Vlad,

1 процент успел урвать?

. Технически это не отскок, а движение в рамках понижательного канала

Тут как бы не хвастаться надо, а молиться что не в минус вышел. В след раз не выпустят так просто.

Если ты на 5 рублей играешь, то это ерунда. А если на 5 млн. То риск большой

Отскок пошел

Vlad Vlad,

Это у ММК и Севы. У Русала,- ещё не вечер

ММК поймали границу 4 и 5 волнового канала. 1 % отыграли И снизятся ещё если что то пойдёт не так. При резких отскоках возникает перегретость канала. Наступает длительная пауза в боковое

Дмитрий, говорил же, что отскок до 48 будет. Все по плану у меня)

Апсайд по Русалу шикарный, с точки рения функции регрессию к цене Алюминия на Шанхайской бирже

Константин Лебедев, Хотелось бы поподробнее)))

Станислав Алексеев, Подробности будут как подключу прогнозирование фин. показателей, будет понятно, сколько должна стоит акции с учетом вводом пошлин. Если на глаз при 15% ой пошлине от текущей цены 18 805 Фьючерс на алюминий получаем цену в 1600 Юаней, смотрим на график, и получаем цену акции в районе 40 руб и край 43 руб c учетом новости о продажи доли :) Вообщем падать еще много:)

Константин Лебедев, А какое у Вас виденье цен на аллюминий на год? Не кажется ли Вам, что они пойдут в коррекцию скоро?

- Атон")

- Атон")

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: