| Число акций ао | 3 283 млн |

| Число акций ап | 210 млн |

| Номинал ао | 0.0025 руб |

| Номинал ап | 0.0025 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 225,6 млрд |

| Выручка | 836,2 млрд |

| EBITDA | 316,0 млрд |

| Прибыль | 0,5 млрд |

| Дивиденд ао | 2,71 |

| Дивиденд ап | 6,25 |

| P/E | 417,7 |

| P/S | 0,3 |

| P/BV | 4,0 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 4,2% |

| Див.доход ап | 10,0% |

| Ростелеком Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Ростелеком акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Условия «платить не менее 5 рублей на обыкновенную акцию или не менее 75% FCF» и «направлять на дивидендные выплаты не более 100% ЧП» могут противоречить друг другу. Т.е. лимит сверху уходит ниже лимита снизу, и диапазон между ними не формируется. Как в этом случае себя поведут с решением по дивидендам? Думаю, див.политика 2015-2017 была интересней.

Условия «платить не менее 5 рублей на обыкновенную акцию или не менее 75% FCF» и «направлять на дивидендные выплаты не более 100% ЧП» могут противоречить друг другу. Т.е. лимит сверху уходит ниже лимита снизу, и диапазон между ними не формируется. Как в этом случае себя поведут с решением по дивидендам? Думаю, див.политика 2015-2017 была интересней. Ростелеком - планирует в 2018-20 гг дивиденды в объеме минимум 5 руб на обыкновенную акцию

Ростелеком - планирует в 2018-20 гг дивиденды в объеме минимум 5 руб на обыкновенную акцию

"Ростелеком" по итогам 2018-2020 годов планирует направлять на дивиденды не менее 75% свободного денежного потока, платить не менее 5 рублей на обыкновенную акцию — следует из параметров дивидендной политики, которая была представлена компанией.Дивидендная политика также подразумевает направление на дивидендные выплаты не менее 50% чистой прибыли по МСФО, но не более 100% этого показателя.

Прайм- Ростелеком - планирует сократить персонал к 2022 г на 10-15%

"Ростелеком" планирует сократить количество сотрудников к 2022 году на 10-15%, до 115-120 тысяч человек.В настоящее время в компанииработаю 134 тысячи человек.

При этом планируется увеличить долю сотрудников с цифровыми навыками до 25% с 19% в 2017 году.

Производительность труда должна быть повышена к 2022 году на 40%.

Прайм - Ростелеком - ожидает выручку в 2022 г на уровне 375 млрд руб. Новая стратегия не предусматривает крупных сделок M&A

"Ростелеком" в 2022 году ожидает выручку на уровне 375 миллиардов рублей.

Глава компании Михаил Осеевский, выступая на Дне инвестора:«Мы видим выручку компании в 2022 году на уровне 375 миллиардов рублей. Хотел бы также заметить, что за эти пять лет мы потеряем приблизительно 40 миллиардов рублей выручки от традиционной телефонии»

Стратегия «Ростелекома» на 2018-2022 годы не закладывает крупных сделок слияния и поглощения, но при появлении таких возможностей на рынке компания будет корректировать стратегию

Стратегия не закладывает крупных сделок M&A. Крупных с точки зрения влияния на стратегию, на наши базовые финансовые показатели.… Наверняка, они (сделки — ред.) могут появиться. Это потребует корректировки стратегии. Это нормальный естественный процесс

Прайм

Прайм - Ростелеком - планирует существенно сократить число своих дочерних компаний

"Ростелеком" планирует существенно сократить число своих дочерних компаний.

Президент компании Михаил Осеевский в ходе Дня инвестора:«Мы планируем существенную оптимизацию дочерних и внучатых компаний. Планируем существенно сократить их количество»

Однако «Ростелеком» не планирует увеличение своей доли в Tele2.

Прайм

Я думаю подъем еще связан с тем что выборы идут, так как ростелеком полностью обслуживает выборы, нехилые деньги они за это получат.

Валерий Киренский, думаю это вообще не фактор для акций.

Врятли выборы дают много плюсом. Подъем тут, как мне видится, на дивидендах только. И еще отрасти должен РТК, судя по прошлогодним уровням.

avg, Ну да, дивидендная политика тоже радует.- Я думаю подъем еще связан с тем что выборы идут, так как ростелеком полностью обслуживает выборы, нехилые деньги они за это получат.

но выше, чем у ПАО „Мегафон“ (MOEX: MFON) — у компании будет около 5-6%», — считает аналитик.

Тимофей Мартынов, походу аналитики как всегда ошиблисьУ ростела всё меньше конкурентов по дивдоходности, если денежный поток будет хороший, может и мтс переплюнуть

Alex666, Денежный поток за 2017 год был в значительной части за счет продажи некоммерческой недвижимости.

Артем Коваль, так ещё далеко не всё продали, что хотели, много ещё на балансе

но выше, чем у ПАО „Мегафон“ (MOEX: MFON) — у компании будет около 5-6%», — считает аналитик.

Тимофей Мартынов, походу аналитики как всегда ошиблисьУ ростела всё меньше конкурентов по дивдоходности, если денежный поток будет хороший, может и мтс переплюнуть

Alex666, Денежный поток за 2017 год был в значительной части за счет продажи некоммерческой недвижимости.

Артем Коваль, зашевелились — занялись оптимизацией деятельности

п.с. но вы думайте по своему)

но выше, чем у ПАО „Мегафон“ (MOEX: MFON) — у компании будет около 5-6%», — считает аналитик.

Тимофей Мартынов, походу аналитики как всегда ошиблисьУ ростела всё меньше конкурентов по дивдоходности, если денежный поток будет хороший, может и мтс переплюнуть

Alex666, Денежный поток за 2017 год был в значительной части за счет продажи некоммерческой недвижимости.- Совет директоров ПАО «Ростелеком» (MOEX: RTKM) на заседании в среду утвердил обновленную дивидендную политику компании. Помимо уже существующих параметров, документ устанавливает лимит выплат на одну акцию на уровне не менее 5 рублей, рассказал «Интерфаксу» источник, знакомый с деталями документа.

Другой источник, близкий к совету директоров «Ростелекома», подтвердил, что новая дивидендная политика «кардинально не отличается от текущей» (на 2016-2018 г. с выплатами на уровне не менее 75% от свободного денежного потока и не менее 45 млрд рублей за три года). По словам еще одного собеседника, знакомого с документом, новая дивидендная политика также предусматривает выплату не менее 75 % от свободного денежного потока и устанавливает минимальный уровень выплат на акцию (не менее 5 рублей).

По итогам 2016 года «Ростелеком» выплатил дивиденды в размере 5,39 рубля на обыкновенную и привилегированную акции, в сумме — 15 млрд рублей. По итогам 2015 года «Ростелеком» направил больше на выплату дивидендов 5,92 рубля на обыкновенную и привилегированную акции, в сумме — 16,47 млрд рублей. Дивиденды по итогам 2017 года компания еще не объявляла.

Ранее президент «Ростелекома» Михаил Осеевский в интервью «Интерфаксу» говорил, что компания в своей дивидендной политике исходит из того, что акции «Ростелекома» должны быть одними из самых привлекательных в отрасли с точки зрения дивидендной доходности, компания «будет развиваться в эту сторону».

По оценке аналитика Sova Capital Александра Венграновича, дивидендная доходность на акцию с учетом нового параметра может составить около 7% по обыкновенным и около 8% по привилегированным. «Это ниже, чем дает МТС (дивидендная доходность по акциям ПАО „МТС“ (MOEX: MTSS) составляет 8,3%), но выше, чем у ПАО „Мегафон“ (MOEX: MFON) — у компании будет около 5-6%», — считает аналитик.

В 2017 года выручка «Ростелекома» выросла на 2,7% и составила 305,329 млрд рублей. OIBDA увеличилась в 2017 году на 0,1% по сравнению с 2016 годом, до 96,9 млрд рублей, рентабельность по показателю снизилась до 31,7% с 32,5%. Чистая прибыль возросла на 15% и составила 14,05 млрд рублей. Свободный денежный поток компании на конец 2017 года составил 20,385 млрд рублей (рост на 53%).

«Ростелеком» планирует платить дивиденды в размере минимум 5 руб на акцию, и не менее 75% свободного денежного потока.

1prime.ru/Financial_market/20180314/828602595.html

Неплохо, считай облигаха. А вдруг ещё и порастёт

Alex666, даже если бумага будет стоить 100 руб — это гарантированный минимум в 5% — что не плохо — а уж при текущих ценах на бумагу это совсем кошерно) Причем если это обычка а не преф то эту облигу еще и под сделки Репо можно — очень грамотной бумажка становится — ну для умных инвесторов)- Ростелеком - планирует платить дивиденды в размере минимум 5 руб на акцию

Новая дивидендная политика "Ростелекома". утвержденная советом директоров в среду, предполагает выплаты на каждую акцию в размере не менее 5 рублей, сообщил источник, знакомый с документом.

По его словам, в остальном дивидендная политика не поменялась – компания, как и прежде, планирует направлять на выплату дивидендов не менее 75% свободного денежного потока.

Прайм

«Ростелеком» планирует платить дивиденды в размере минимум 5 руб на акцию, и не менее 75% свободного денежного потока.

1prime.ru/Financial_market/20180314/828602595.html

Неплохо, считай облигаха. А вдруг ещё и порастёт- Ростелеком - совет директоров утвердил новую дивидендную политику

Совет директоров "Ростелекома" утвердил новую дивидендную политику и стратегию развития компании на 2018-2022 годы.Детали в компании пока не уточняют.

В январе глава компании Михаил Осеевский говорил на встрече с президентом РФ, что стратегия предусматривает инвестиции за счет собственных средств компании в размере более 300 миллиардов рублей. В октябре Осеевский говорил журналистам, что "новая стратегия предполагает определенный объем инвестиций, и именно в связи с этим дивидендная политика должна с этим быть гармонизирована".

Прежняя дивидендная политика, действие которой закончилось в 2017 году, была принята в декабре 2015 года. Она предполагала выплаты в привязке к свободному денежному потоку, а не к чистой прибыли, как было ранее. В частности, компания намеревалась ежегодно направлять на выплату дивидендов по обыкновенным и привилегированным акциям не менее 75% свободного денежного потока. Совокупно в течение 2016, 2017 и 2018 годов (то есть по итогам 2015, 2016 и 2017 годов) дивидендные выплаты, согласно политике, должны были составить не менее 45 миллиардов рублей.

Прайм

- «Ростелеком» поработает с кадрами. Оператор продолжит сокращать сотрудников

«Ростелеком» за последние три года уволил 25,2 тыс. сотрудников в ходе курса на трансформацию из классического оператора фиксированной связи в провайдера цифровых сервисов. По итогам компания увеличила среднюю выручку на сотрудника на 21%, до 2,3 млн руб. в год, но по-прежнему в разы отстает от уровня крупнейших российских сотовых операторов. До 2020 года «Ростелеком» готовится сократить еще 14–24 тыс. человек, но процесс могут осложнить профсоюзы. (Коммерсант) - Ростелеком - совет директоров 14 марта рассмотрит стратегию на 2018 - 2022 годы и новую дивидендную политику

Совет директоров Ростелекома 14 марта рассмотрит вопрос о принятии обновленной стратегии развития компании на 2018 — 2022 годы и новой дивидендной политике.

Ростелеком планирует представить свою новую стратегию развития 21 марта на Дне инвесторов в Москве.

2.3. Повестка дня заседания совета директоров эмитента:

1. Об итогах работы ПАО «Ростелеком» за 2017 год.

2. О Стратегии ПАО «Ростелеком» на 2018 – 2022 годы.

3. О Дивидендной политике ПАО «Ростелеком».

4. Разное.

сообщение  Ростелеком

Ростелеком

Рублей 70 мне хватит..

Долговая нагрузка компании достаточно высокая и является максимальной с 2013 года (по соотношению NetDebt/EBITDA), однако по соотношению EV/OIBDA акции Ростелеком выглядят привлекательнее, чем за последние семь лет до этого.

Мнение по Ростелекому.

Источник: Сообщество ВК «Инвестируй или проиграешь»

vk.com/wall-92218128_17650

Выручка компании прибавила без малого на 3% до 305,3 млрд рублей, превзойдя собственные прогнозы и прервав тем самым стагнацию последних двух лет. Ожидаемо продолжили снижение доходы от фиксированной телефонии (ну а что сделаешь — потребность в городских телефонах сходит на нет), зато неплохо потрудились другие сегменты компании: услуги платного ТВ за год прибавили с 23,6 до 27,3 млрд рублей (на фоне прироста абонентской базы), широкополосный доступ в интернет нарастил выручку с 66,8 до 70,9 млрд (тоже на фоне прироста абонентской базы), ну и наконец самый стремительный рост более чем на четверть был отмечен в самом прогрессивном сегменте VAS и облачных услуг, который принес компании 23,0 млрд рублей.

Операционные расходы по темпам роста опередили выручку, в результате чего операционная прибыль Ростелекома сократилась в 2017 году с 39,8 до 37,9 млрд рублей. Однако затем в дело вмешались финансовые статьи отчетности, и прежде всего значительные успехи от бизнеса TELE2 (напомню, доля ООО «Т2 РТК Холдинг» в размере 45% принадлежит Ростелекому): за минувший год доля Ростелекома в убытке TELE2 сократилась почти втрое — с 7,1 до 2,5 млрд рублей, и Ростелеком ожидает уже по итогам 2018 года выход TELE2 на безубыточность.

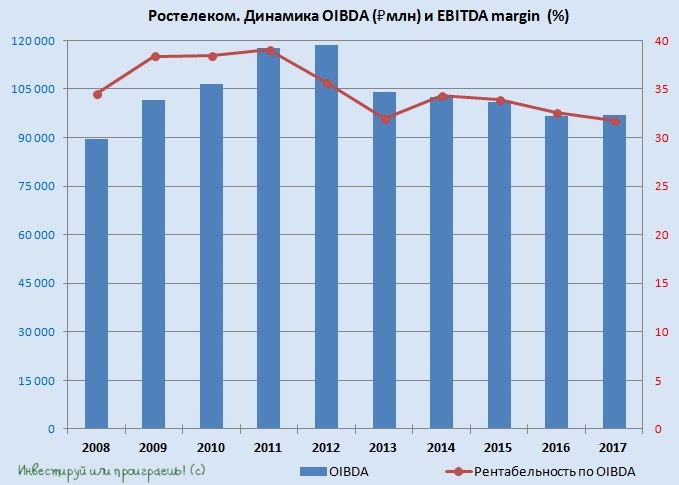

В результате чистая прибыль выросла на 15% до 14,1 млрд рублей, а показатель OIBDA пятый год кряду продолжает оставаться в сформированном узком диапазоне 97-104 млрд, причем у нижней его границы. При этом продолжает смущать динамика операционной прибыли и OIBDA компании, и прежде всего показатели рентабельности, которые указывают на сложную конкурентную среду в российской телекоммуникационной отрасли. Еще одним риском, о котором всегда нужно помнить — это возможные расходы на исполнение требований «пакета Яровой», о котором говорят уже несколько лет, и рано или поздно дело до него дойдет.

Теперь немного о приятном. Свободный денежный поток компании (FCF), на который ориентируется текущая див.политика, по итогам 2017 год вырос в полтора раза до 20,4 млрд рублей, что стало хорошей новостью. Размер дивидендов на обыкновенную и привилегированную акцию почти наверняка останется в диапазоне 5,5-6,0 руб., что будет сулить ДД на уровне 8,1%-8,8% для обычек и 8,9%-9,7% для префов. А вот 21 марта уже нужно будет внимательно следить за итогами Дня инвестора Ростелекома, в ходе которого может быть представлена обновленная стратегия компании, в том числе и касаемо дивидендов.

Тимофей Мартынов, Первая бумага с которой я начал торговать и благополучно слил 20% депо, спасибо Моське помогла вернуть утраченное.

- Мнение по Ростелекому.

Источник: Сообщество ВК «Инвестируй или проиграешь»

vk.com/wall-92218128_17650

Выручка компании прибавила без малого на 3% до 305,3 млрд рублей, превзойдя собственные прогнозы и прервав тем самым стагнацию последних двух лет. Ожидаемо продолжили снижение доходы от фиксированной телефонии (ну а что сделаешь — потребность в городских телефонах сходит на нет), зато неплохо потрудились другие сегменты компании: услуги платного ТВ за год прибавили с 23,6 до 27,3 млрд рублей (на фоне прироста абонентской базы), широкополосный доступ в интернет нарастил выручку с 66,8 до 70,9 млрд (тоже на фоне прироста абонентской базы), ну и наконец самый стремительный рост более чем на четверть был отмечен в самом прогрессивном сегменте VAS и облачных услуг, который принес компании 23,0 млрд рублей.

Операционные расходы по темпам роста опередили выручку, в результате чего операционная прибыль Ростелекома сократилась в 2017 году с 39,8 до 37,9 млрд рублей. Однако затем в дело вмешались финансовые статьи отчетности, и прежде всего значительные успехи от бизнеса TELE2 (напомню, доля ООО «Т2 РТК Холдинг» в размере 45% принадлежит Ростелекому): за минувший год доля Ростелекома в убытке TELE2 сократилась почти втрое — с 7,1 до 2,5 млрд рублей, и Ростелеком ожидает уже по итогам 2018 года выход TELE2 на безубыточность.

В результате чистая прибыль выросла на 15% до 14,1 млрд рублей, а показатель OIBDA пятый год кряду продолжает оставаться в сформированном узком диапазоне 97-104 млрд, причем у нижней его границы. При этом продолжает смущать динамика операционной прибыли и OIBDA компании, и прежде всего показатели рентабельности, которые указывают на сложную конкурентную среду в российской телекоммуникационной отрасли. Еще одним риском, о котором всегда нужно помнить — это возможные расходы на исполнение требований «пакета Яровой», о котором говорят уже несколько лет, и рано или поздно дело до него дойдет.

Теперь немного о приятном. Свободный денежный поток компании (FCF), на который ориентируется текущая див.политика, по итогам 2017 год вырос в полтора раза до 20,4 млрд рублей, что стало хорошей новостью. Размер дивидендов на обыкновенную и привилегированную акцию почти наверняка останется в диапазоне 5,5-6,0 руб., что будет сулить ДД на уровне 8,1%-8,8% для обычек и 8,9%-9,7% для префов. А вот 21 марта уже нужно будет внимательно следить за итогами Дня инвестора Ростелекома, в ходе которого может быть представлена обновленная стратегия компании, в том числе и касаемо дивидендов.

Ростелеком - факторы роста и падения акций

- Компания платит стабильные дивиденды не менее 5 рублей на акцию. (20.03.2018)

- Фокус развития на цифровых сервисах (15.10.2023)

- Стратегия 2025 подразумевает увеличение выручки с уровня 2020 года до 700 млрд руб и удвоение прибыли. В 2022 году CEO говорил о том, что цели будут достигнуты быстрее. (15.10.2023)

- Дешевле МТС примерно на 40% по различным мультипликаторам. (15.10.2023)

- Внутри есть отдельные компании, которые могут стоить существенно дороже на рынке отдельно от Ростелекома. (20.10.2023)

- На рынке интернет услуг жесткая конкуренция (19.06.2017)

- 48% кредитов и займов по плавающей ставке (02.03.2025г.). (03.03.2025)

- Чистый долг за 2024г. прибавил +98,7 млрд и достиг максимального за все время уровня в 723,6 млрд руб., а показатель чистый долг/OIBDA составил 2,19 против 1,99 в 2023г. — многовато (03.03.2025)

- Процентные расходы в 2024г. выросли на +69,7% до 86,8 млрд руб., а стоимость долга на 31.12.2024г. составляет 17,85% - это очень давит на ЧП (03.03.2025)

Ростелеком - описание компании

Ростелеком — оператор связи России.35% выручки приходится на мобильную связь

17% выручки на предоставление услуг интернета

14% оптовые услуги

13% выручки — цифровые услуги

7% выручки — услуги телевидения

Телефония занимает всего 9%.