| Число акций ао | 3 283 млн |

| Число акций ап | 210 млн |

| Номинал ао | 0.0025 руб |

| Номинал ап | 0.0025 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 223,9 млрд |

| Выручка | 836,2 млрд |

| EBITDA | 316,0 млрд |

| Прибыль | 0,5 млрд |

| Дивиденд ао | 2,71 |

| Дивиденд ап | 6,25 |

| P/E | 414,7 |

| P/S | 0,3 |

| P/BV | 3,9 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 4,2% |

| Див.доход ап | 10,0% |

| Ростелеком Календарь Акционеров | |

| 26/02 Отчет МСФО за 2025 год (предварительно) | |

| 14/05 Отчет МСФО за 3 месяца 2026 года (предварительно) | |

| 05/08 Отчет МСФО за 6 месяцев 2026 года (предварительно) | |

| 12/11 Отчет МСФО за 9 месяцев 2026 года (предварительно) | |

| Прошедшие события Добавить событие | |

Ростелеком акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Я думаю подъем еще связан с тем что выборы идут, так как ростелеком полностью обслуживает выборы, нехилые деньги они за это получат.

Я думаю подъем еще связан с тем что выборы идут, так как ростелеком полностью обслуживает выборы, нехилые деньги они за это получат.

но выше, чем у ПАО „Мегафон“ (MOEX: MFON) — у компании будет около 5-6%», — считает аналитик.

Тимофей Мартынов, походу аналитики как всегда ошиблисьУ ростела всё меньше конкурентов по дивдоходности, если денежный поток будет хороший, может и мтс переплюнуть

Alex666, Денежный поток за 2017 год был в значительной части за счет продажи некоммерческой недвижимости.

Артем Коваль, так ещё далеко не всё продали, что хотели, много ещё на балансе

но выше, чем у ПАО „Мегафон“ (MOEX: MFON) — у компании будет около 5-6%», — считает аналитик.

Тимофей Мартынов, походу аналитики как всегда ошиблисьУ ростела всё меньше конкурентов по дивдоходности, если денежный поток будет хороший, может и мтс переплюнуть

Alex666, Денежный поток за 2017 год был в значительной части за счет продажи некоммерческой недвижимости.

Артем Коваль, зашевелились — занялись оптимизацией деятельности

п.с. но вы думайте по своему)

но выше, чем у ПАО „Мегафон“ (MOEX: MFON) — у компании будет около 5-6%», — считает аналитик.

Тимофей Мартынов, походу аналитики как всегда ошиблисьУ ростела всё меньше конкурентов по дивдоходности, если денежный поток будет хороший, может и мтс переплюнуть

Alex666, Денежный поток за 2017 год был в значительной части за счет продажи некоммерческой недвижимости. Совет директоров ПАО «Ростелеком» (MOEX: RTKM) на заседании в среду утвердил обновленную дивидендную политику компании. Помимо уже существующих параметров, документ устанавливает лимит выплат на одну акцию на уровне не менее 5 рублей, рассказал «Интерфаксу» источник, знакомый с деталями документа.

Совет директоров ПАО «Ростелеком» (MOEX: RTKM) на заседании в среду утвердил обновленную дивидендную политику компании. Помимо уже существующих параметров, документ устанавливает лимит выплат на одну акцию на уровне не менее 5 рублей, рассказал «Интерфаксу» источник, знакомый с деталями документа.

Другой источник, близкий к совету директоров «Ростелекома», подтвердил, что новая дивидендная политика «кардинально не отличается от текущей» (на 2016-2018 г. с выплатами на уровне не менее 75% от свободного денежного потока и не менее 45 млрд рублей за три года). По словам еще одного собеседника, знакомого с документом, новая дивидендная политика также предусматривает выплату не менее 75 % от свободного денежного потока и устанавливает минимальный уровень выплат на акцию (не менее 5 рублей).

По итогам 2016 года «Ростелеком» выплатил дивиденды в размере 5,39 рубля на обыкновенную и привилегированную акции, в сумме — 15 млрд рублей. По итогам 2015 года «Ростелеком» направил больше на выплату дивидендов 5,92 рубля на обыкновенную и привилегированную акции, в сумме — 16,47 млрд рублей. Дивиденды по итогам 2017 года компания еще не объявляла.

Ранее президент «Ростелекома» Михаил Осеевский в интервью «Интерфаксу» говорил, что компания в своей дивидендной политике исходит из того, что акции «Ростелекома» должны быть одними из самых привлекательных в отрасли с точки зрения дивидендной доходности, компания «будет развиваться в эту сторону».

По оценке аналитика Sova Capital Александра Венграновича, дивидендная доходность на акцию с учетом нового параметра может составить около 7% по обыкновенным и около 8% по привилегированным. «Это ниже, чем дает МТС (дивидендная доходность по акциям ПАО „МТС“ (MOEX: MTSS) составляет 8,3%), но выше, чем у ПАО „Мегафон“ (MOEX: MFON) — у компании будет около 5-6%», — считает аналитик.

В 2017 года выручка «Ростелекома» выросла на 2,7% и составила 305,329 млрд рублей. OIBDA увеличилась в 2017 году на 0,1% по сравнению с 2016 годом, до 96,9 млрд рублей, рентабельность по показателю снизилась до 31,7% с 32,5%. Чистая прибыль возросла на 15% и составила 14,05 млрд рублей. Свободный денежный поток компании на конец 2017 года составил 20,385 млрд рублей (рост на 53%).

«Ростелеком» планирует платить дивиденды в размере минимум 5 руб на акцию, и не менее 75% свободного денежного потока.

1prime.ru/Financial_market/20180314/828602595.html

Неплохо, считай облигаха. А вдруг ещё и порастёт

Alex666, даже если бумага будет стоить 100 руб — это гарантированный минимум в 5% — что не плохо — а уж при текущих ценах на бумагу это совсем кошерно) Причем если это обычка а не преф то эту облигу еще и под сделки Репо можно — очень грамотной бумажка становится — ну для умных инвесторов) Ростелеком - планирует платить дивиденды в размере минимум 5 руб на акцию

Ростелеком - планирует платить дивиденды в размере минимум 5 руб на акциюНовая дивидендная политика "Ростелекома". утвержденная советом директоров в среду, предполагает выплаты на каждую акцию в размере не менее 5 рублей, сообщил источник, знакомый с документом.

По его словам, в остальном дивидендная политика не поменялась – компания, как и прежде, планирует направлять на выплату дивидендов не менее 75% свободного денежного потока.

Прайм

«Ростелеком» планирует платить дивиденды в размере минимум 5 руб на акцию, и не менее 75% свободного денежного потока.

1prime.ru/Financial_market/20180314/828602595.html

Неплохо, считай облигаха. А вдруг ещё и порастёт- Ростелеком - совет директоров утвердил новую дивидендную политику

Совет директоров "Ростелекома" утвердил новую дивидендную политику и стратегию развития компании на 2018-2022 годы.Детали в компании пока не уточняют.

В январе глава компании Михаил Осеевский говорил на встрече с президентом РФ, что стратегия предусматривает инвестиции за счет собственных средств компании в размере более 300 миллиардов рублей. В октябре Осеевский говорил журналистам, что "новая стратегия предполагает определенный объем инвестиций, и именно в связи с этим дивидендная политика должна с этим быть гармонизирована".

Прежняя дивидендная политика, действие которой закончилось в 2017 году, была принята в декабре 2015 года. Она предполагала выплаты в привязке к свободному денежному потоку, а не к чистой прибыли, как было ранее. В частности, компания намеревалась ежегодно направлять на выплату дивидендов по обыкновенным и привилегированным акциям не менее 75% свободного денежного потока. Совокупно в течение 2016, 2017 и 2018 годов (то есть по итогам 2015, 2016 и 2017 годов) дивидендные выплаты, согласно политике, должны были составить не менее 45 миллиардов рублей.

Прайм

- «Ростелеком» поработает с кадрами. Оператор продолжит сокращать сотрудников

«Ростелеком» за последние три года уволил 25,2 тыс. сотрудников в ходе курса на трансформацию из классического оператора фиксированной связи в провайдера цифровых сервисов. По итогам компания увеличила среднюю выручку на сотрудника на 21%, до 2,3 млн руб. в год, но по-прежнему в разы отстает от уровня крупнейших российских сотовых операторов. До 2020 года «Ростелеком» готовится сократить еще 14–24 тыс. человек, но процесс могут осложнить профсоюзы. (Коммерсант) - Ростелеком - совет директоров 14 марта рассмотрит стратегию на 2018 - 2022 годы и новую дивидендную политику

Совет директоров Ростелекома 14 марта рассмотрит вопрос о принятии обновленной стратегии развития компании на 2018 — 2022 годы и новой дивидендной политике.

Ростелеком планирует представить свою новую стратегию развития 21 марта на Дне инвесторов в Москве.

2.3. Повестка дня заседания совета директоров эмитента:

1. Об итогах работы ПАО «Ростелеком» за 2017 год.

2. О Стратегии ПАО «Ростелеком» на 2018 – 2022 годы.

3. О Дивидендной политике ПАО «Ростелеком».

4. Разное.

сообщение  Ростелеком

Ростелеком

Рублей 70 мне хватит..

Долговая нагрузка компании достаточно высокая и является максимальной с 2013 года (по соотношению NetDebt/EBITDA), однако по соотношению EV/OIBDA акции Ростелеком выглядят привлекательнее, чем за последние семь лет до этого.

Мнение по Ростелекому.

Источник: Сообщество ВК «Инвестируй или проиграешь»

vk.com/wall-92218128_17650

Выручка компании прибавила без малого на 3% до 305,3 млрд рублей, превзойдя собственные прогнозы и прервав тем самым стагнацию последних двух лет. Ожидаемо продолжили снижение доходы от фиксированной телефонии (ну а что сделаешь — потребность в городских телефонах сходит на нет), зато неплохо потрудились другие сегменты компании: услуги платного ТВ за год прибавили с 23,6 до 27,3 млрд рублей (на фоне прироста абонентской базы), широкополосный доступ в интернет нарастил выручку с 66,8 до 70,9 млрд (тоже на фоне прироста абонентской базы), ну и наконец самый стремительный рост более чем на четверть был отмечен в самом прогрессивном сегменте VAS и облачных услуг, который принес компании 23,0 млрд рублей.

Операционные расходы по темпам роста опередили выручку, в результате чего операционная прибыль Ростелекома сократилась в 2017 году с 39,8 до 37,9 млрд рублей. Однако затем в дело вмешались финансовые статьи отчетности, и прежде всего значительные успехи от бизнеса TELE2 (напомню, доля ООО «Т2 РТК Холдинг» в размере 45% принадлежит Ростелекому): за минувший год доля Ростелекома в убытке TELE2 сократилась почти втрое — с 7,1 до 2,5 млрд рублей, и Ростелеком ожидает уже по итогам 2018 года выход TELE2 на безубыточность.

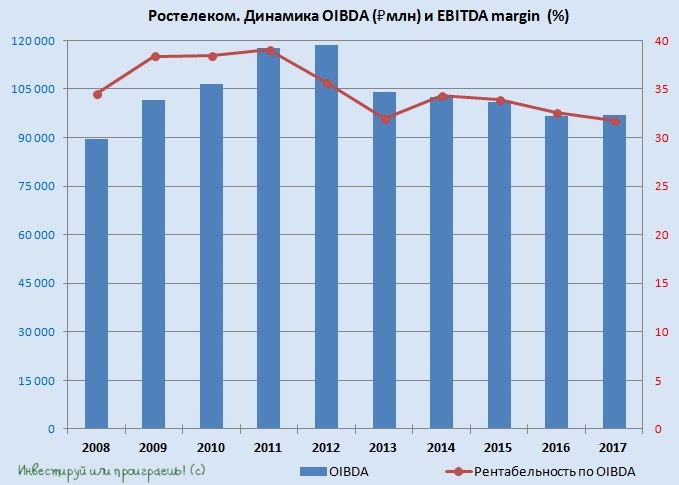

В результате чистая прибыль выросла на 15% до 14,1 млрд рублей, а показатель OIBDA пятый год кряду продолжает оставаться в сформированном узком диапазоне 97-104 млрд, причем у нижней его границы. При этом продолжает смущать динамика операционной прибыли и OIBDA компании, и прежде всего показатели рентабельности, которые указывают на сложную конкурентную среду в российской телекоммуникационной отрасли. Еще одним риском, о котором всегда нужно помнить — это возможные расходы на исполнение требований «пакета Яровой», о котором говорят уже несколько лет, и рано или поздно дело до него дойдет.

Теперь немного о приятном. Свободный денежный поток компании (FCF), на который ориентируется текущая див.политика, по итогам 2017 год вырос в полтора раза до 20,4 млрд рублей, что стало хорошей новостью. Размер дивидендов на обыкновенную и привилегированную акцию почти наверняка останется в диапазоне 5,5-6,0 руб., что будет сулить ДД на уровне 8,1%-8,8% для обычек и 8,9%-9,7% для префов. А вот 21 марта уже нужно будет внимательно следить за итогами Дня инвестора Ростелекома, в ходе которого может быть представлена обновленная стратегия компании, в том числе и касаемо дивидендов.

Тимофей Мартынов, Первая бумага с которой я начал торговать и благополучно слил 20% депо, спасибо Моське помогла вернуть утраченное.

- Мнение по Ростелекому.

Источник: Сообщество ВК «Инвестируй или проиграешь»

vk.com/wall-92218128_17650

Выручка компании прибавила без малого на 3% до 305,3 млрд рублей, превзойдя собственные прогнозы и прервав тем самым стагнацию последних двух лет. Ожидаемо продолжили снижение доходы от фиксированной телефонии (ну а что сделаешь — потребность в городских телефонах сходит на нет), зато неплохо потрудились другие сегменты компании: услуги платного ТВ за год прибавили с 23,6 до 27,3 млрд рублей (на фоне прироста абонентской базы), широкополосный доступ в интернет нарастил выручку с 66,8 до 70,9 млрд (тоже на фоне прироста абонентской базы), ну и наконец самый стремительный рост более чем на четверть был отмечен в самом прогрессивном сегменте VAS и облачных услуг, который принес компании 23,0 млрд рублей.

Операционные расходы по темпам роста опередили выручку, в результате чего операционная прибыль Ростелекома сократилась в 2017 году с 39,8 до 37,9 млрд рублей. Однако затем в дело вмешались финансовые статьи отчетности, и прежде всего значительные успехи от бизнеса TELE2 (напомню, доля ООО «Т2 РТК Холдинг» в размере 45% принадлежит Ростелекому): за минувший год доля Ростелекома в убытке TELE2 сократилась почти втрое — с 7,1 до 2,5 млрд рублей, и Ростелеком ожидает уже по итогам 2018 года выход TELE2 на безубыточность.

В результате чистая прибыль выросла на 15% до 14,1 млрд рублей, а показатель OIBDA пятый год кряду продолжает оставаться в сформированном узком диапазоне 97-104 млрд, причем у нижней его границы. При этом продолжает смущать динамика операционной прибыли и OIBDA компании, и прежде всего показатели рентабельности, которые указывают на сложную конкурентную среду в российской телекоммуникационной отрасли. Еще одним риском, о котором всегда нужно помнить — это возможные расходы на исполнение требований «пакета Яровой», о котором говорят уже несколько лет, и рано или поздно дело до него дойдет.

Теперь немного о приятном. Свободный денежный поток компании (FCF), на который ориентируется текущая див.политика, по итогам 2017 год вырос в полтора раза до 20,4 млрд рублей, что стало хорошей новостью. Размер дивидендов на обыкновенную и привилегированную акцию почти наверняка останется в диапазоне 5,5-6,0 руб., что будет сулить ДД на уровне 8,1%-8,8% для обычек и 8,9%-9,7% для префов. А вот 21 марта уже нужно будет внимательно следить за итогами Дня инвестора Ростелекома, в ходе которого может быть представлена обновленная стратегия компании, в том числе и касаемо дивидендов.

Раньше дивы всегда были разными, спред был больше, т.к. в обычке больше спекулей было и нерезов, а сейчас спекули ушли и из индексов поисключали.

Alex666, дивы уже 3 года одинаковые, а спред только год назад начал расширяться.

Алексей, год назад и начали все уходить из обычки, бумага потихоньку почти умерла, когда оживёт — вопрос.

А раньше я в ней по 10 рублей в день туда-сюда катал и при хорошей ликвидности, эх...

Показатели Ростелекома за 4 квартал выглядят довольно хорошо для операционных условий и структуры бизнеса компании

Показатели Ростелекома за 4 квартал выглядят довольно хорошо для операционных условий и структуры бизнеса компании

Результаты за 4 кв. 2017 г. превзошли ожидания по выручке, но соответствуют им по OIBDA

Выручка увеличилась на 5% год к году. Вчера Ростелеком представил хорошие результаты за 4 кв. 2017 г. по МСФО, которые оказались лучше ожиданий по выручке, но совпали с ними на уровне OIBDA. Так, выручка увеличилась на 5% (здесь и далее – год к году) до 84,1 млрд руб. (1,4 млрд долл.), что выше нашего и консенсусного прогнозов на 3%. OIBDA выросла на 5% до 25,7 млрд руб. (440 млн долл.), фактически совпав с нашими и рыночными ожиданиями. Соответственно, рентабельность по OIBDA составила 30,5%, повысившись на 0,2 п.п. Чистая прибыль увеличилась на 16% до 4,2 млрд руб. (71 млн долл.).

Компания ожидает роста выручки на 2% в 2018 г. Выручка Ростелекома от услуг фиксированной телефонии за отчетный период сократилась на 10% до 19,2 млрд руб. (328 млн долл.). Доходы от услуг платного ТВ увеличились на 12% до 7,1 млрд руб. (121 млн долл.), а от присоединения и пропуска трафика они сократились на 18% до 9,1 млрд руб. (156 млн долл.). Выручка от ШПД выросла на 5% до 18,2 млрд руб. (311 млн долл.). Таким образом, на цифровые сегменты бизнеса пришлось 47% от общей выручки, так же как и кварталом ранее. Денежные операционные расходы выросли на 6% до 59,4 млрд руб. (1,0 млрд долл.). Чистый долг сократился на 1% относительно конца предыдущего квартала до 189 млрд руб. (3,3 млрд долл.), а коэффициент Чистый долг/OIBDA за предыдущие 12 мес. снизился с 2,0 до 1,9. По итогам 2018 г. руководство компании ожидает роста выручки на 2%, рентабельность по OIBDA на уровне 3%, а также капзатраты в размере 60–65 млрд руб. без учета проекта по устранению цифрового неравенства.

Подтверждаем рекомендацию ДЕРЖАТЬ. Показатели Ростелекома за 4 кв. 2017 г. выглядят довольно хорошо для операционных условий и структуры бизнеса компании, предполагающей достаточно высокую долю сокращающихся традиционных доходов. В то же время продажа казначейских акций, возможность которой менеджмент может рассмотреть в среднесрочной перспективе, является риском для стоимости акций. Ближе к концу месяца (21 марта) компания проведет День инвестора, в ходе которого может быть представлена обновленная стратегия. Мы подтверждаем рекомендацию ДЕРЖАТЬ обыкновенные акции Ростелекома.

УралсибСамая прибыльная бумага в моем портфеле = это Ростелеком-ап

Тимофей Мартынов, перекладывайтесь в обычку — должна рвануть скоро

Алексей, почему так думаете? В РТК сейчас тригер только один мне видится — дивиденд. В этом плане обычка и преф равносильны практически. При этом обычка уже почти 68руб, а преф около 62руб.

avg, среднеисторическое соотношение со временем восстанавливается, а сейчас это минус 10%

Алексей, не всегда восстанавливается, пример — сургуты. Ожидают, что новые дивиденды будут разными, и на преф больше, вот и игнорят обычку.

Alex666, кем ожидается? а скажите еще, а байбэк по газпрому ожидается?

AVK, рынком ожидается, судя по динамике обычка/преф. Раньше дивы всегда были разными, спред был больше, т.к. в обычке больше спекулей было и нерезов, а сейчас спекули ушли и из индексов поисключали. Я тоже смотрел на этот спред, но что-то тренда на расширение не видно, наоборот.

«Совет директоров Газпрома принял к сведению информацию о перспективах программы байбэк».

Байбэк, ожидается, но в отдалённой Перспективе.) Удивительно, конечно, что скакнули на этом очередном вбросе, но кто хотел — тот заработал.Самая прибыльная бумага в моем портфеле = это Ростелеком-ап

Тимофей Мартынов, перекладывайтесь в обычку — должна рвануть скоро

Алексей, почему так думаете? В РТК сейчас тригер только один мне видится — дивиденд. В этом плане обычка и преф равносильны практически. При этом обычка уже почти 68руб, а преф около 62руб.

avg, среднеисторическое соотношение со временем восстанавливается, а сейчас это минус 10%

Я не очень понимаю смысла среднеисторического соотношения в данной конкретной ситуации. Между префом и обычкой РТК среднеисторическое соотношение имеется в виду? Какой смысл в нем сейчас, за 4 месяца до выплаты, при предположении, что дивиденд будет одинаковый? Или Вы на долгосрок прогнозируете больший рост обычки?Самая прибыльная бумага в моем портфеле = это Ростелеком-ап

Тимофей Мартынов, перекладывайтесь в обычку — должна рвануть скоро

Алексей, почему так думаете? В РТК сейчас тригер только один мне видится — дивиденд. В этом плане обычка и преф равносильны практически. При этом обычка уже почти 68руб, а преф около 62руб.

avg, среднеисторическое соотношение со временем восстанавливается, а сейчас это минус 10%

Алексей, не всегда восстанавливается, пример — сургуты. Ожидают, что новые дивиденды будут разными, и на преф больше, вот и игнорят обычку.

Alex666, не думаю, что так будетСамая прибыльная бумага в моем портфеле = это Ростелеком-ап

Тимофей Мартынов, перекладывайтесь в обычку — должна рвануть скоро

Алексей, почему так думаете? В РТК сейчас тригер только один мне видится — дивиденд. В этом плане обычка и преф равносильны практически. При этом обычка уже почти 68руб, а преф около 62руб.

avg, среднеисторическое соотношение со временем восстанавливается, а сейчас это минус 10%

Алексей, не всегда восстанавливается, пример — сургуты. Ожидают, что новые дивиденды будут разными, и на преф больше, вот и игнорят обычку.

Alex666, кем ожидается? а скажите еще, а байбэк по газпрому ожидается?Самая прибыльная бумага в моем портфеле = это Ростелеком-ап

Тимофей Мартынов, перекладывайтесь в обычку — должна рвануть скоро

Алексей, почему так думаете? В РТК сейчас тригер только один мне видится — дивиденд. В этом плане обычка и преф равносильны практически. При этом обычка уже почти 68руб, а преф около 62руб.

avg, среднеисторическое соотношение со временем восстанавливается, а сейчас это минус 10%

Алексей, не всегда восстанавливается, пример — сургуты. Ожидают, что новые дивиденды будут разными, и на преф больше, вот и игнорят обычку.Самая прибыльная бумага в моем портфеле = это Ростелеком-ап

Тимофей Мартынов, перекладывайтесь в обычку — должна рвануть скоро

Алексей, почему так думаете? В РТК сейчас тригер только один мне видится — дивиденд. В этом плане обычка и преф равносильны практически. При этом обычка уже почти 68руб, а преф около 62руб.

avg, среднеисторическое соотношение со временем восстанавливается, а сейчас это минус 10%

Ростелеком - факторы роста и падения акций

- Компания платит стабильные дивиденды не менее 5 рублей на акцию. (20.03.2018)

- Фокус развития на цифровых сервисах (15.10.2023)

- Стратегия 2025 подразумевает увеличение выручки с уровня 2020 года до 700 млрд руб и удвоение прибыли. В 2022 году CEO говорил о том, что цели будут достигнуты быстрее. (15.10.2023)

- Дешевле МТС примерно на 40% по различным мультипликаторам. (15.10.2023)

- Внутри есть отдельные компании, которые могут стоить существенно дороже на рынке отдельно от Ростелекома. (20.10.2023)

- На рынке интернет услуг жесткая конкуренция (19.06.2017)

- 48% кредитов и займов по плавающей ставке (02.03.2025г.). (03.03.2025)

- Чистый долг за 2024г. прибавил +98,7 млрд и достиг максимального за все время уровня в 723,6 млрд руб., а показатель чистый долг/OIBDA составил 2,19 против 1,99 в 2023г. — многовато (03.03.2025)

- Процентные расходы в 2024г. выросли на +69,7% до 86,8 млрд руб., а стоимость долга на 31.12.2024г. составляет 17,85% - это очень давит на ЧП (03.03.2025)

Ростелеком - описание компании

Ростелеком — оператор связи России.35% выручки приходится на мобильную связь

17% выручки на предоставление услуг интернета

14% оптовые услуги

13% выручки — цифровые услуги

7% выручки — услуги телевидения

Телефония занимает всего 9%.