Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЧистая прибыль «Россети» по МСФО за 3 мес. 2021 г. составила ₽40,422 млрд., увеличившись на 6,8% по сравнению с ₽37,841 млрд. в предыдущем году. Выручка увеличилась на 9% до ₽285,998 млрд. против ₽262,465 млрд. годом ранее.

Совет директоров «Российские сети» рекомендовал выплатить дивиденды по итогам 2020 г. в размере ₽0,02453341692 на одну обыкновенную акцию и ₽0,0588261693112 на одну привилегированную акцию. Дивидендная доходность по обыкновенным акциям может составить 1.76%, по привилегированным — 2.9%. Дата составления списка лиц, имеющих право на получение дивидендов — 17-й день с даты принятия годовым Общим собранием акционеров решения о выплате дивидендов.

Россети (старые) акции

-

Россети МСФО 1кв2021 чуть не запутались в тени масштабных проектов

Россети МСФО 1кв2021 чуть не запутались в тени масштабных проектов

Выручка массивна, 286 млрд руб, но +9% (худшие сегменты: Россети Северный Кавказ и Янтарьэнерго). И операционная прибыль выросла, +5,8%.

Прибыль за квартал +6,9%. Как бы и неплохо.

Прибыль на акцию ровно 0,13 руб, как и в 1кв20, удивительная стабильность. Зато удивила ростом нераспределенная прибыль, 809,6 млрд руб. И эти люди говорили, что не хотят платить дивиденды? Заплатят дивиденды, но стыдно как-то… хотя котировки адекватные :). Скучный отчет.- Россети опубликовали финансовый отчет по МСФО за 1 квартал 2021 года

• EBITDA: 93,2 млрд руб. (3м 2020: 89,3 млрд руб.)

• Операционная прибыль составила 54,15 млрд руб. (+5,8%).

• Чистая прибыль: 40,4 млрд руб. (3м 2020: 37,8 млрд руб.)

• Отпуск электроэнергии потребителям «Россетей» за три месяца 2021 года вырос на 5,3% к аналогичному периоду 2020 года.

• Выручка: 286,0 млрд руб. (3м 2020: 262,5 млрд руб.)

• Рост выручки от передачи электроэнергии на 8,2% обусловлен увеличенным отпуском электроэнергии на фоне роста энергопотребления и восстановления экономической деятельности в 1 квартале, а также индексацией тарифов.

• Выручка по технологическому присоединению составила 4,2 млрд руб., что на 23,5% выше уровня 1 квартала 2020 и связано с графиком оказания услуг, определяемым заявками потребителей.

• Выручка от продажи электроэнергии составила 24,9 млрд рублей, что на 12,2% выше аналогичного показателя предыдущего периода. Рост данного сегмента выручки связан с ростом энергопотребления и подхватом функции гарантирующего поставщика отдельными дочерними обществами Группы.

• Рост операционных расходов связан в основном с увеличением расходов на покупную электроэнергию для компенсации потерь и на покупную электроэнергию для продажи.

• Россети вошли в первую десятку рейтинга «30 самых экологичных компаний России» по версии Forbes.

Ожидаемые 6,44% на обычку, и 4,43% на преф

Russia-n-Roul, на обычку больше?

HeavyMetal, прогноз не сбылся 🤷♂️- «Россети» проявили дивидендную рачительность

Выплаты за 2020 год составят 5 млрд руб.

kommersant-ru.turbopages.org/turbo/kommersant.ru/s/doc/4828753 Приветствую. Пришло на почту вот такое письмо, что это значит? Уведомляем Вас о корпоративном действии: Годовое общее собрание акционеров, по бумаге: Россети ао, эмитента: ПАО «Россети». Референс корпоративного действия: 595431

Код корпоративного действия *: MEET

Ценные бумаги, участвующие в корпоративном действии: ISIN RU000A0JPVJ0, номер гос. регистрации: 1-01-55385-E. Тип корпоративного действия: Участие по желанию владельца

Дата фиксации списка: 06.06.2021

Срок окончания приема инструкций НКО АО НРД: 29.06.2021

Дата начала действия корпоративного события: 26.05.2021

Дата корпоративного действия: 30.06.2021

Полнота информации о корпоративном действии: полная

* Депозитарий не оказывает услугу по передаче информации о волеизъявлении Клиента Брокера, касающейся участия в собрании владельцев ценных бумаг и осуществления права голоса по ценным бумагам российских эмитентов. Если по корпоративному действию «Досрочное погашение ценных бумаг или приобретение их эмитентом» (BPUT) возможна подача требования путем подачи заявок на бирже, при подаче заявки на бирже инструкция на участие в корпоративном действии не должна направляться, так как в противном случае ценные бумаги будут заблокированы без возможности дальнейших расчётов на бирже. При этом депонент вправе направить информацию в свободной форме о намерении предъявить требование о приобретении облигаций путем подачи заявки в порядке, предусмотренном правилами организатора торговли. С уважением, Отдел клиентских менеджеров Департамента брокерского обслуживания

ALEXXX444, Вам теперь много таких писем приходить будет) Не обращайте внимания)- Приветствую. Пришло на почту вот такое письмо, что это значит? Уведомляем Вас о корпоративном действии: Годовое общее собрание акционеров, по бумаге: Россети ао, эмитента: ПАО «Россети». Референс корпоративного действия: 595431

Код корпоративного действия *: MEET

Ценные бумаги, участвующие в корпоративном действии: ISIN RU000A0JPVJ0, номер гос. регистрации: 1-01-55385-E. Тип корпоративного действия: Участие по желанию владельца

Дата фиксации списка: 06.06.2021

Срок окончания приема инструкций НКО АО НРД: 29.06.2021

Дата начала действия корпоративного события: 26.05.2021

Дата корпоративного действия: 30.06.2021

Полнота информации о корпоративном действии: полная

* Депозитарий не оказывает услугу по передаче информации о волеизъявлении Клиента Брокера, касающейся участия в собрании владельцев ценных бумаг и осуществления права голоса по ценным бумагам российских эмитентов. Если по корпоративному действию «Досрочное погашение ценных бумаг или приобретение их эмитентом» (BPUT) возможна подача требования путем подачи заявок на бирже, при подаче заявки на бирже инструкция на участие в корпоративном действии не должна направляться, так как в противном случае ценные бумаги будут заблокированы без возможности дальнейших расчётов на бирже. При этом депонент вправе направить информацию в свободной форме о намерении предъявить требование о приобретении облигаций путем подачи заявки в порядке, предусмотренном правилами организатора торговли. С уважением, Отдел клиентских менеджеров Департамента брокерского обслуживания  27.05.2021

27.05.2021

Решение о выплате 5 млрд руб. дивидендов — компромисс между позицией «Россетей», топ-менеджмент которых вовсе не собирался возвращать прибыль акционерам, и позицией Минфина, запросившего с электросетевого госхолдинга не менее 10 млрд руб., говорят источники “Ъ” (см. “Ъ” от 24 мая).

Согласительные совещания по этому вопросу проходили с Росимуществом и Минфином на текущей неделе. У государства в лице Росимущества — 88,04% «Россетей».

По данным “Ъ”, топ-менеджмент «Россетей» рассматривал возможность отказаться от дивидендов за 2020 год в связи с существенным ростом долговой нагрузки дочерней Федеральной сетевой компании (ФСК, управляет магистральными электросетями, у «Россетей» 80,13%) из-за финансирования работ по электрификации Восточного полигона для ОАО РЖД.

«Россети» направляют акционерам не меньше 50% от чистой прибыли, но за вычетом из дивидендной базы неденежных доходов и расходов, финансовой поддержки дочерних компаний и платы за техприсоединение.

Михаил П, вроде всё как в МСФО

просто в годовых заполняют обе прибыли, а в квартальных только «весь размер прибыли»

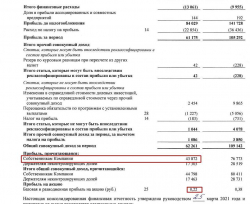

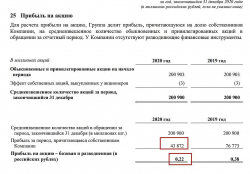

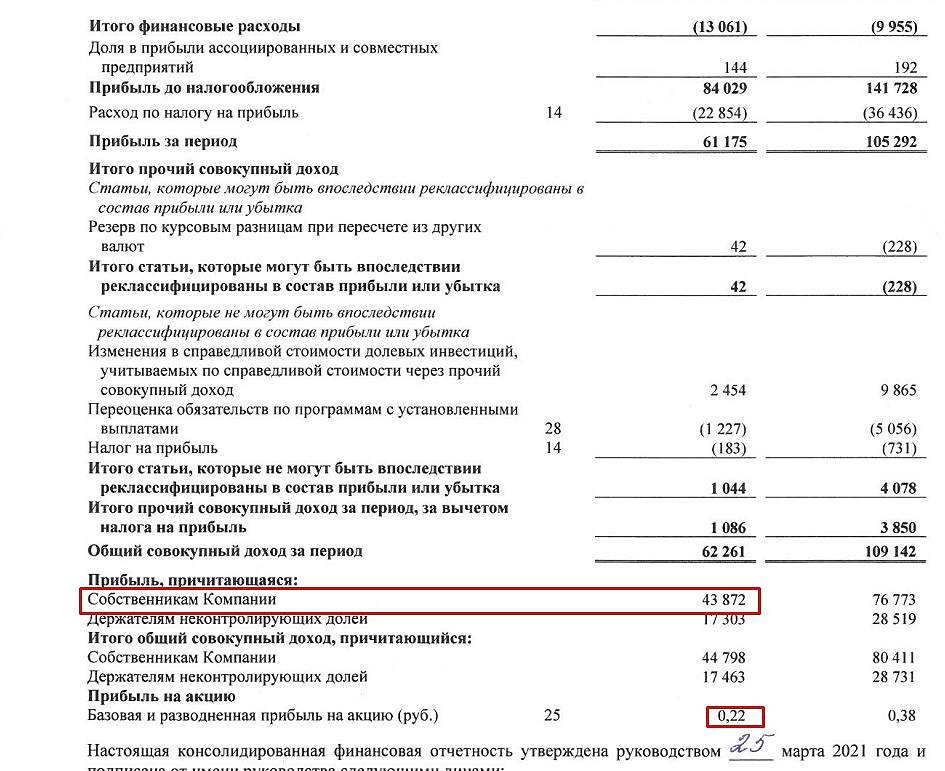

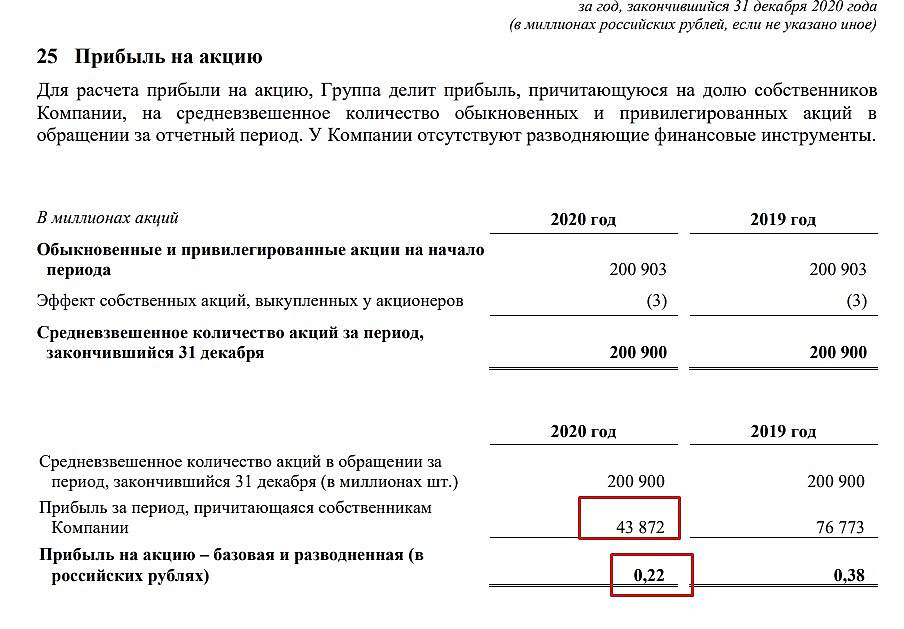

Роман Ранний, в квартальном тоже обе прибыли есть (например, за 1кв2021 40 и 26 млрд соответственно). В годовой таблице смартлаба прибыль на акцию за 2020 год указана верно (0.22 руб, исходя из 40+ мрлд ЧП на собственников, а не 60+ общей), а прибыль на акцию за 1кв2021 указана неверно (0.21 руб, исходя не из 26+ млрд ЧП на собственников, а из 40+ млрд общей прибыли). В отчетности самой Россети прибыль на акцию указана верно 0.13 руб

Михаил П, спасибо, исправил

Михаил П, вроде всё как в МСФО

просто в годовых заполняют обе прибыли, а в квартальных только «весь размер прибыли»

Роман Ранний, в квартальном тоже обе прибыли есть (например, за 1кв2021 40 и 26 млрд соответственно). В годовой таблице смартлаба прибыль на акцию за 2020 год указана верно (0.22 руб, исходя из 40+ мрлд ЧП на собственников, а не 60+ общей), а прибыль на акцию за 1кв2021 указана неверно (0.21 руб, исходя не из 26+ млрд ЧП на собственников, а из 40+ млрд общей прибыли). В отчетности самой Россети прибыль на акцию указана верно 0.13 руб- Отчет Россетей отразил восстановление энергорынка, но дивиденды разочаровали - Финам

Консолидированная прибыль холдинга «Россети» повысилась в 1К 2021 на 7% до 40,4 млрд рублей, очищенная прибыль составила 40,4 млрд рублей, что оказалось чуть ниже нашего прогноза 40,7 млрд рублей. Выручка увеличилась на 9,0% до 286 млрд рублей на фоне сильной динамики основного бизнеса — передачи электроэнергии, где выручка выросла на 8,2% на фоне восстановления энергорынка (отпуск увеличился на 5,3% г/г) и индексации тарифов.

Выручка от техприсоединений составила 4,2 млрд рублей в сравнении с 3,4 млрд рублей годом ранее. По итогам года выручка от подключений, по нашим прогнозам, будет в целом на сопоставимом с 2020 годом уровне, а заметное увеличение доходов по этой статье ожидаем со следующего года за счет «ФСК ЕЭС».

Результаты, на наш взгляд, нейтральны для инвестиционного кейса, и отчет во многом раскрыл ожидаемую динамику выручки и прибыли, а также отразил увеличение отчислений в резервы по оценочным обязательствам и сомнительной дебиторской задолженности.

Капитализация на текущий момент в большей степени зависит от дивидендов за 2020 год и вопроса с урегулированием задолженности на Северном Кавказе. Эмитент решил выплатить 0,0245 рубля на обыкновенную акцию. Это на 78% ниже совокупного DPS за 2019 год и подразумевает доходность 1,7%, и по дивидендному критерию акции RSTI не конкурентны, как в сравнении с отраслью, так и в сравнении с рынком.

Решение сократить дивиденды удивило, особенно учитывая тот факт, что ФСК ЕЭС — основной поставщик ликвидности для холдинга, направит акционерам за 2020 год около 20 млрд рублей. Мы это связываем с вероятной отсрочкой приватизации и сопутствующей допэмиссии из-за отсутствия регуляторных инициатив относительно введения платы за резервную мощность и повышения платы за льготное техприсоединение.

Малых Наталия

ГК «Финам»

Ставим рекомендацию по обыкновенным акциям «Россетей» на пересмотр.

Авто-репост. Читать в блоге >>> Странно, почему дивы 50% МСФО не платят. Могут долг в 2 раза смело увеличивать, если нужны деньги на инвестпрограмму.

khornickjaadle, Заплатили копейки какие-то.Странно, почему дивы 50% МСФО не платят. Могут долг в 2 раза смело увеличивать, если нужны деньги на инвестпрограмму.

khornickjaadle, зачем? когда все деньги можно в инвест. программу запихнуть)- Странно, почему дивы 50% МСФО не платят. Могут долг в 2 раза смело увеличивать, если нужны деньги на инвестпрограмму.

В таблицах СмартЛаба неверно указана прибыль на акцию Россетей. Традиционно, Россети в качестве прибыли указывают не причитающуюся собственникам прибыль, а весь размер прибыли. Например, за 1кв2021 прибыль 40 млрд, на долю собственников из них только 26 млрд. Поэтому на акцию приходится 0.13 руб (что указывается и в МСФО), а не 0.2 руб как указано в таблице СмартЛаба

Михаил П, вроде всё как в МСФО

просто в годовых заполняют обе прибыли, а в квартальных только «весь размер прибыли»

- В таблицах СмартЛаба неверно указана прибыль на акцию Россетей. Традиционно, Россети в качестве прибыли указывают не причитающуюся собственникам прибыль, а весь размер прибыли. Например, за 1кв2021 прибыль 40 млрд, на долю собственников из них только 26 млрд. Поэтому на акцию приходится 0.13 руб (что указывается и в МСФО), а не 0.2 руб как указано в таблице СмартЛаба

Выручка в 1кв2021 выросла до 286 млрд руб (+9% к 262.5 млрд в 1кв2020) на фоне роста отпуска электроэнергии (ЭЭ) на 5.3% и роста выручки от передачи ЭЭ на 8.2%

Операционные расходы выросли до 235.4 млрд (+10.4% 213.3 млрд) во многом из-за роста расходов на покупную ЭЭ для компенсации потерь (+16.9%)

В итоге чистая прибыль выросла до 40.4 млрд (+6.9% 37.8) или 0.13 руб на акцию

Долг снизился до 556.2 млрд руб (564.2 млрд на начало года)

EBITDA 93.2 млрд (+4.4% 89.3 млрд)

Операционный денежный поток 78.5 млрд руб, капзатраты 57.1 млрд (41.3 млрд в 1кв2020), погашение долга 10.1 млрд.

В результате денежные средства выросли на 11.1 млрд руб до 77.1 млрд руб

На уровне холдинга отразилось многое из отчетности дочек (восстановление производственных показателей, рост дебиторской задолженности, низкий рост тарифов, рост расходов на покупную ЭЭ)

- Дивидендная стратегия: «На пенсию в 65». Даже с моей средней по префам 1,44 — это всё равно копейки с доходностью ниже ОФЗ.

Дивиденды Россети составят ₽0,0245 на АО и ₽0,0588 на АП

5.1. Рекомендовать годовому Общему собранию акционеров ПАО «Россети» (далее – Общество) принять следующее решение:

1. Выплатить дивиденды по привилегированным акциям Общества из чистой прибыли Общества по итогам 2020 года в денежной форме в размере 0,0588261693112 рубля на одну привилегированную акцию.

2. Выплатить дивиденды по обыкновенным акциям Общества из чистой прибыли Общества по итогам 2020 года в денежной форме в размере 0,02453341692 рубля на одну обыкновенную акцию.

5. Определить дату составления списка лиц, имеющих право на получение дивидендов – 17-й день с даты принятия годовым Общим собранием акционеров ПАО «Россети» решения о выплате дивидендов.

ГОСА — 30 июня 2021 года

закр реестра ГОСА — 06 июня 2021 года

источник

Авто-репост. Читать в блоге >>>

редактор Боб, слезы капали… и накапали… Если не кормить инвесторов, не делиться с ними, то капитализация все так же будет стремиться к нулю. Как и вес компании. И ее положение на рынке, ее возможности. Укатывают эл/энергетику в полпо-прежнему. Не понимают элементарных вещей. Что не случайно такие же жадные капиталисты, берут кредит, но платят хорошие дивы, байбеки устраивают, чтобы любым способом поднять капитализацию. А у нас ориентиры только на откаты. И пусть все сдохнет после этих «управленцев». У них нет денег на развитие. И не будет никогда при такой дивполитике. Только взрывной рост капитализации привлечет инвестиции в отрасль. Ничего и никто более. Хоть ФСК что-то приличное заплатит. Дивиденды Россети составят ₽0,0245 на АО и ₽0,0588 на АП

Дивиденды Россети составят ₽0,0245 на АО и ₽0,0588 на АП

5.1. Рекомендовать годовому Общему собранию акционеров ПАО «Россети» (далее – Общество) принять следующее решение:

1. Выплатить дивиденды по привилегированным акциям Общества из чистой прибыли Общества по итогам 2020 года в денежной форме в размере 0,0588261693112 рубля на одну привилегированную акцию.

2. Выплатить дивиденды по обыкновенным акциям Общества из чистой прибыли Общества по итогам 2020 года в денежной форме в размере 0,02453341692 рубля на одну обыкновенную акцию.

5. Определить дату составления списка лиц, имеющих право на получение дивидендов – 17-й день с даты принятия годовым Общим собранием акционеров ПАО «Россети» решения о выплате дивидендов.

ГОСА — 30 июня 2021 года

закр реестра ГОСА — 06 июня 2021 года

источник

Авто-репост. Читать в блоге >>>Мдя, обычка выходит (от текущей цены) 1,72% грязными, дивдоходность никакая.

HeavyMetal, Хоть что-то дали…

khornickjaadle, считайте — ничего. В Сбер было бы выгоднее вложить на тот же срок. Но в долгую можно отыграться, 2 кв. 2021 (по сравнение с ковидным 2020) должен дать стимул роста.

HeavyMetal, Сбер да, хорош.

Россети (старые) - факторы роста и падения акций

- Очень дешевая компания по фундаментальным метрикам (10.07.2017)

- цена обыкновенных акций Россетей на ММВБ в разы дешевле рыночной оценки дочерних компаний. Хороший повод заработать на разнице. (18.08.2017)

- В 2019 году Россети затеяли движуху, хотят сделать реорганизацию, присоединить к себе все свои дочки - МРСК и превратить их в филиалы. Чем дороже акции Россетей, тем выгоднее для холдинга обмен акциями. (03.12.2019)

- Россети в конце июня 2021 года попросили Правительство включить в тарифы расходы на выплату дивидендов. Если их сделают 5% от выручки, то дивиденды Россетей могут существенно подрасти. (13.09.2021)

- Россети - по сути, производный инструмент на ФСК ЕЭС. Холдинговая компания, сама деньги не зарабатывает, а львиная доля капитализации Россетей состоит и пакета 80% акций ФСК. (10.03.2017)

- Россети платят смешные дивиденды в сравнении с той же ФСК ЕЭС(в которой нет допэмисиий и доли миноров не размывают). В Россетях жа запланированы допэмиссии на ближайшие 3 года (17.10.2017)

- Консолидированная выручка в 2019 году растет медленнее инфляции (03.12.2019)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (старые) - описание компании

Россети — сетевая компанияОАО «Российские сети» (бывшее ОАО «Холдинг МРСК», ИНН 7728662669) — крупнейшая российская компания в секторе передачи и распределения электроэнергии, объединяющая магистральный и распределительный электросетевой комплекс, расположенный в большинстве регионов РФ. Россети владеют долями и управляют 11 межрегиональными и 5 региональными распределительными сетевыми компаниями, а также Федеральной сетевой компанией в России. Протяженность линий электропередачи холдинга, включая дочерние компании, насчитывает 2.2 млн км, трансформаторная мощность — 743 ГВА. Компания оказывает услуги в 73 субъектах РФ.

Контролирующим акционером Россетей является государство в лице Росимущества, владеющее долей в уставном капитале в размере 85.31%. В качестве взноса в уставный капитал компании передан принадлежащий РФ пакет акций ОАО «ФСК ЕЭС», что позволило завершить ключевой этап структурных преобразований системы управления магистральными и распределительными электрическими сетевыми активами.

Чтобы купить акции, выберите надежного брокера: