Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийГлава «Россетей» Андрей Рюмин рассказал о приоритетах компании.

www.metalinfo.ru/ru/news/124540

Россети (старые) акции

-

Падаем после выхода слабой отчетности. В принципе, она вышла соответствующей сложному году, но выручка упала на 2,7 % до 1 трлн.р.

Падаем после выхода слабой отчетности. В принципе, она вышла соответствующей сложному году, но выручка упала на 2,7 % до 1 трлн.р. Финрезультаты Россетей улучшатся в текущем году - Промсвязьбанк

Финрезультаты Россетей улучшатся в текущем году - Промсвязьбанк

На финансовый результат оказало влияние снижение деловой активности из-за пандемии коронавируса и, как следствие, снижение потребления электрической энергии.

Объем передачи электроэнергии снизился с 765,3 млрд кВт*ч в 2019 году до 734,1 млрд кВт*ч в 2020 году. Объем технического присоединения в отчетном периоде составил 12,37 ГВт (-17,9% к уровню 2019 года). Также действовали временные меры, ограничившие оплату за поставленную энергию.

Ожидаем, что в 2021 году компания улучшит финансовые результаты на фоне восстановления потребления электроэнергии.

Промсвязьбанк

Авто-репост. Читать в блоге >>>- Дивидендная доходность Россетей по итогам 2020 года достигнет примерно 10%, ФСК ЕЭС - 11% - Атон

Россети и ФСК ЕЭС представили результаты за 2020 по МСФО

В 2020 выручка Россетей снизилась на 2.7% г/г до 1 002 млрд руб., скорректированный показатель EBITDA — на 8.6% до 288.5 млрд руб., а чистая прибыль — на 41.9% до 61.2 млрд руб. Чистый долг компании увеличился на 8.3% г/г до 457.9 млрд руб. Основной причиной сокращения выручки стало снижение энергопотребления на фоне эпидемии COVID-19. Выручка от ФСК ЕЭС — ключевой «дочки» Россетей — за 2020 сократилась на 4.9% г/г до 237.3 млрд руб. Скорректированный показатель EBITDA снизился на 2.3% до 133.0 млрд руб., а чистая прибыль — на 31.4% г/г до 59.4 млрд руб. В ходе телеконференции Россети отметили, что могут вернуться к вопросу о корректировке дивидендной политики компании в 2021.

Консенсус-прогноза не было, но мы оцениваем представленные результаты НЕЙТРАЛЬНО для обеих компаний. Исходя из суммы чистой прибыли за 2020 по МСФО и коэффициента выплат 50%, мы ожидаем, что дивидендная доходность Россетей достигнет примерно 10%, дивидендная доходность ФСК ЕЭС — 11%. ФСК торгуется с мультипликатором EV/EBITDA 2021П 3.7x, то есть с дисконтом 10% относительно Россетей (4.1x).

Атон

Авто-репост. Читать в блоге >>> - Коментарии к финансовому отчёту Россетей за 2021 год

С самых первых отчётов дочек Россетей стало ясно, что отчёт мамы будет не очень привлекательным...

11 марта 2021, 10:21:

«Боюсь, что в итоге довольно грустных отчётов дочек Россетей, отчёт ИРАО будет выглядеть супер положительным!!!» smart-lab.ru/forum/IRAO/page84/

Примерно так оно и произошло.

Для наглядности сравним два показателя финрезультатов за 2020 год Россетей и некоторых других независимых ведущих компаний из сектора электроэнергетики. Сразу оговоримся, что сравнивать генерацию и передачу электроэнергии не совсем корректно, но все упомянутые нами компании сближает два обстоятельства: 1) они работали в условиях пандемии, 2) они работали в условиях «тёплой» зимы!

ИнтерРАО: на 27.03.2021 – 30 место в котировках акций ММВБ на смартлабе smart-lab.ru/q/shares/

— ЧП –7,9% = 75,465 млрд. руб.

— Выручка –4,5% = 0,986 трлн. руб.

РусГидро: 35 место

— ЧП +46,6 млрд руб. (рост в 70 раз).

— Выручка +5,6% = 429,6 млрд руб.

Юнипро: 52 место

— ЧП –27,5% = 13,7 млрд. руб.

— Выручка –6,2% = 75,3 млрд. руб.

Авто-репост. Читать в блоге >>> Вот и «Россети» отчитались по МСФО за 2020г. Чудо не произошло и отчет получился соответствующим сложному периоду. Выручка упала на 2,7 % до 1 трлн.р. Сокращения выручки от реализации электрической энергии произошло из-за локдаунов и теплой зимы, а также политики сдерживания тарифов.

EBITDA сократилась на 10,3% и составила 270,5 млрд. рублей. Скорректированная EBITDA — снизилась на 8,6%, до 288,5 млрд. рублей. Компания сократила чистую прибыль на 41,9% по сравнению с предыдущим годом — до 61,175 млрд.рублей.

Финансовое положение компании могло быть и лучше. Денежных средств и эквивалентов на счетах 66 млрд, а кредиты и займы 564 млрд. Размер чистого долга смущает — 498 млрд.руб. При условии рефинансирования на фоне снижении ключевой ставки ЦБ РФ Россети чувствовали себя хорошо, но повышение ставки создаст для нее сложности.

Таким образом, кроме пандемии на снижение финансовых показателей оказали влияние:

большой долг, убытки, рост дебиторской задолженности (потенциальный источник списаний), слабый контроль над операционными издержками, высокие капзатраты

Однако, в кризисные времена Россети являются защитной бумагой, так как с падением бизнеса и доходов граждан может упасть их покупательская способность, а потребность в электроэнергии все равно останется.

Уважаемая arinochka1301,

Ухудшение фин. показателей из-за тёплой зимы?

Вы наверное живёте где-то на лазурном берегу Средиземного моря...

У нас же в средней полосе зима было настоящая...

В прошлом году зима была гораздо теплее, а между тем показатели компании были лучше!!!

При текущих ценах ожидаемая доходность может получиться на ровне 6%, а отсечка ожидается в первой половине июля.

При текущих ценах ожидаемая доходность может получиться на ровне 6%, а отсечка ожидается в первой половине июля. Вот и «Россети» отчитались по МСФО за 2020г. Чудо не произошло и отчет получился соответствующим сложному периоду. Выручка упала на 2,7 % до 1 трлн.р. Сокращения выручки от реализации электрической энергии произошло из-за локдаунов и теплой зимы, а также политики сдерживания тарифов.

Вот и «Россети» отчитались по МСФО за 2020г. Чудо не произошло и отчет получился соответствующим сложному периоду. Выручка упала на 2,7 % до 1 трлн.р. Сокращения выручки от реализации электрической энергии произошло из-за локдаунов и теплой зимы, а также политики сдерживания тарифов.

EBITDA сократилась на 10,3% и составила 270,5 млрд. рублей. Скорректированная EBITDA — снизилась на 8,6%, до 288,5 млрд. рублей. Компания сократила чистую прибыль на 41,9% по сравнению с предыдущим годом — до 61,175 млрд.рублей.

Финансовое положение компании могло быть и лучше. Денежных средств и эквивалентов на счетах 66 млрд, а кредиты и займы 564 млрд. Размер чистого долга смущает — 498 млрд.руб. При условии рефинансирования на фоне снижении ключевой ставки ЦБ РФ Россети чувствовали себя хорошо, но повышение ставки создаст для нее сложности.

Таким образом, кроме пандемии на снижение финансовых показателей оказали влияние:

большой долг, убытки, рост дебиторской задолженности (потенциальный источник списаний), слабый контроль над операционными издержками, высокие капзатраты

Однако, в кризисные времена Россети являются защитной бумагой, так как с падением бизнеса и доходов граждан может упасть их покупательская способность, а потребность в электроэнергии все равно останется.

Комментарии по рынку акций: ФСК ЕЭС, Россети, Группа ЛСР, ЧТПЗ

Комментарии по рынку акций: ФСК ЕЭС, Россети, Группа ЛСР, ЧТПЗ

Финансовые результаты ФСК ЕЭС за 2020 г. по МСФО. Выручка компании незначительно снизилась на 4,9% по сравнению с прошлым годом – до 237,3 млрд руб. Чистая прибыль упала на 31,4% – до 59,4 млрд руб.Слабые результаты ФСК обусловлены снижением выручки от услуг технологического присоединения к сетям. Падение прибыли связно в основном из-за признания убытка от обесценения основных средств в размере 12,5 млрд руб. #FEES

Финансовые результаты Россетей за 2020 г. по МСФО. Выручка холдинга практически не изменилась, снижение составило всего 2,7% по сравнению с 2019 г. – до 1 трлн руб. Чистая прибыль упала на 41,9% – до 61,2 млрд руб.

Снижение подателей связано с падением потребления электроэнергии на фоне карантинных мер, связанных с распространением коронавируса. Сокращение прибыли Россетей произошло из-за призвания убытка от обесценивания в IV кв. 2020 г. #RSTI #RSTIP

Авто-репост. Читать в блоге >>> [Переслано из Stock News]

[Переслано из Stock News]

#RSTI #Дивиденды

⚡️⚡️РОССЕТИ ДОРАБАТЫВАЮТ ДИВИДЕНДНУЮ ПОЛИТИКУ С УЧЕТОМ СОБЫТИЙ 20Г — ТОП-МЕНЕДЖЕР

Россети сейчас должны отчислять на дивиденды не меньше 50% чистой прибыли, но фактически из дивидендной базы исключаются неденежные доходы и расходы, финансовая поддержка дочерних компаний, плата за тех присоединение.

Компания подготовила новую дивидендную политику еще в 2019 году и направила ее Минэнерго, не раскрывая деталей.

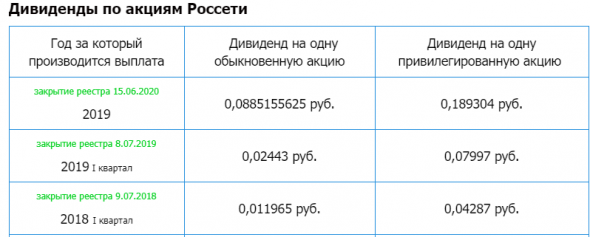

За 2019 год холдинг выплатил 23 миллиарда рублей дивидендов, что составило 17% прибыли РСБУ, или 22% по МСФО.- Объём закупок Россетей достиг 635 млрд руб. в 2020 г.

www.metalinfo.ru/ru/news/124429  Россети могут изменить див политику в 21 г

Россети могут изменить див политику в 21 г

заместитель генерального директора по стратегии Россетей Егор Прохоров, отвечая на вопрос о возможности изменения дивидендной политики:

С учетом событий в прошедшем году — COVID и прочее, объединение организационных структур… нами будут доработаны данные программы, и мы планируем в течение 2021 года инициировать повторное их рассмотрение в органах корпоративного управления

источник

Авто-репост. Читать в блоге >>>- ИНТЕРФАКС — ПАО «Россети» (MOEX: RSTI) планирует в течение этого года вынести на рассмотрение корпоративных органов управления предложения по изменению дивидендной политики, сообщил менеджер компании в ходе телефонной конференции.

По его словам, на рассмотрение этих вопросов в прошлом году повлияла пандемия коронавируса, а также изменение организационной структуры компании (речь идет о передаче функций единоличного исполнительного органа от «дочерней» ФСК ЕЭС в материнскую компанию — ИФ).

«Нами были доработаны данные программы, и мы планируем в течение 2021 года инициировать повторное их рассмотрение в органах корпоративного управления», — сказал замгендиректора компании по стратегии Егор Прохоров, отвечая на вопрос аналитиков о дивидендной политике компании.

«Россети» планировали ее изменение еще несколько лет назад. В прошлом году компания отмечала, что заинтересована в «повышательной динамике» дивидендов и планировала закончить процесс обсуждения дивидендной политики в первом полугодии 2020 г.

Выручка за 2020 год снизилась до 1001.5 млрд руб (-2.7% к 1029.7 млрд за 2019 год) на фоне снижения объема переданной электроэнергии на 4%, снижения на на 25% выручки от техприсоединений, снижения на 19% выручки от продажи мощности и ЭЭ (прекращение фунции гарантирующего поставщика в ряде регионов)

Операционные расходы выросли до 870.5 млрд (+1.5% к 858.3 млрд), убыток от обесценения основных средств 39.7 млрд (23.6 млрд), чистые финансовые расходы 13 млрд (10 млрд)

В итоге чистая прибыль упала до 61.2 млрд руб (105.3 млрд)

Долг вырос до 564.2 млрд (562.4 млрд на начало года)

Скорректированная EBITDA 288.5 млрд (315.6 млрд)

Операционный денежный поток 235 млрд руб, капзатраты 235 млрд (232 млрд), закрытие депозитов 17 млрд руб, полученные проценты 8.3 млрд, снижение долга 6.6 млрд, уплаченные дивиденды 27.6 млрд

В результате денежные средства снизились на 13 млрд до 65.9 млрд

На отчетности головной компании отразились общие проблемы дочек (снижение физических объемов переданной энергии, снижение выручки, переоценка основных средств, большой долг, что с учетом снижения ставок стало скорее плюсом, высокий уровень дебиторской задолженности). Считаю Россети менее интересной по сравнению с некоторыми дочками, идея с консолидацией активов пока остается туманной. В прошлом году были интересные цены на привилегированные акции. С учетом разочарования от низких дивидендов отслеживаю возможность покупки префов в будущем.

Россети - Прибыль мсфо 2020г: 61,175 млрд руб (-42% г/г). Прибыль рсбу 29,546 млрд руб (падение в 4,6 раза г/г)

Россети - Прибыль мсфо 2020г: 61,175 млрд руб (-42% г/г). Прибыль рсбу 29,546 млрд руб (падение в 4,6 раза г/г)Россети – рсбу/мсфо

198 827 865 141 Обыкновенных акций = 303,610 млрд руб

2 075 149 384 Привилегированных акций = 4,347 млрд руб

www.rosseti.ru/investors/capital/

Капитализация на 26.03.2021г: 307,957 млрд рубОбщий долг на 31.12.2018г: 32,589 млрд руб/ мсфо 1,023.67 трлн руб

Общий долг на 31.12.2019г: 6,042 млрд руб/ мсфо 1,065.47 трлн руб

Общий долг на 31.12.2020г: 26,307 млрд руб/ мсфо 1,107.60 трлн рубВыручка 2018г: 27,188 млрд руб/ мсфо 1,021.60 трлн руб

Выручка 9 мес 2019г: 26,031 млрд руб/ мсфо 734,225 млрд руб

Выручка 2019г: 39,435 млрд руб/ мсфо 1,029.65 трлн руб

Выручка 9 мес 2020г: 14,854 млрд руб/ мсфо 719,317 млрд руб

Выручка 2020г: 15,753 млрд руб/ мсфо 1,001.52 трлн рубПрибыль 9 мес 2018г: 19,213 млрд руб/ Прибыль мсфо 90,908 млрд руб

Убыток 2018г: 11,547 млрд руб/ Прибыль мсфо 124,678 млрд руб

Прибыль 9 мес 2018г: 100,439 млрд руб/ Прибыль мсфо 97,067 млрд руб

Прибыль 2019г: 135,245 млрд руб/ Прибыль мсфо 105,292 млрд руб

Убыток 1 кв 2020г: 79,137 млрд руб/ Прибыль мсфо 37,841 млрд руб

Авто-репост. Читать в блоге >>> Cегодня вышел отчет Россетей за 2020 год по МСФО.

Cегодня вышел отчет Россетей за 2020 год по МСФО.

1. Выручка упала на 2.7%.

2. EBITDA упала на 8.6%.

3. Чистый долг вырос на 8.3%.

4. Чистая прибыль упала на 41.9%.

Плохой отчет вышел у Россетей за 2020 год. Упало почти все, выросли только долги. Компания объясняет это в частности

тем, что недополучила платежи за использованную электроэнергию из-за ограничений, связанных с пандемией короновируса.

Сегодня акции Россетей растут, но торгуются хуже рынка. Судя по вышедшему отчету, вряд ли в ближайшее время акции этой

компании будут среди лидеров роста.- Прибыль мсфо 2020г: 61,175 млрд руб (-42% г/г).

Прибыль рсбу 2020г: 29,546 млрд руб (падение в 4,6 раза г/г).

Россети – рсбу/мсфо

198 827 865 141 Обыкновенных акций = 303,610 млрд руб

2 075 149 384 Привилегированных акций = 4,347 млрд руб

www.rosseti.ru/investors/capital/

Капитализация на 26.03.2021г: 307,957 млрд руб

Общий долг на 31.12.2018г: 32,589 млрд руб/ мсфо 1,023.67 трлн руб

Общий долг на 31.12.2019г: 6,042 млрд руб/ мсфо 1,065.47 трлн руб

Общий долг на 31.12.2020г: 26,307 млрд руб/ мсфо 1,107.60 трлн руб

Выручка 2018г: 27,188 млрд руб/ мсфо 1,021.60 трлн руб

Выручка 9 мес 2019г: 26,031 млрд руб/ мсфо 734,225 млрд руб

Выручка 2019г: 39,435 млрд руб/ мсфо 1,029.65 трлн руб

Выручка 9 мес 2020г: 14,854 млрд руб/ мсфо 719,317 млрд руб

Выручка 2020г: 15,753 млрд руб/ мсфо 1,001.52 трлн руб

Прибыль 9 мес 2018г: 19,213 млрд руб/ Прибыль мсфо 90,908 млрд руб

Убыток 2018г: 11,547 млрд руб/ Прибыль мсфо 124,678 млрд руб

Прибыль 1 кв 2019г: 40,167 млрд руб/ Прибыль мсфо 40,768 млрд руб

Прибыль 6 мес 2019г: 123,148 млрд руб/ Прибыль мсфо 67,944 млрд руб

Прибыль 9 мес 2018г: 100,439 млрд руб/ Прибыль мсфо 97,067 млрд руб

Прибыль 2019г: 135,245 млрд руб/ Прибыль мсфо 105,292 млрд руб

Убыток 1 кв 2020г: 79,137 млрд руб/ Прибыль мсфо 37,841 млрд руб

Убыток 6 мес 2020г: 22,172 млрд руб/ Прибыль мсфо 50,613 млрд руб

Убыток 9 мес 2020г: 13,235 млрд руб/ Прибыль мсфо 77,872 млрд руб

Прибыль 2019г: 29,546 млрд руб/ Прибыль мсфо 61,175 млрд руб

www.rosseti.ru/investors/info/financeinfo/reports/msfo/

www.rosseti.ru/investors/info/financeinfo/reports/rsbu/

MarketTwits

26 Mar, 13:02

⚡️🇷🇺#RSTI #отчетность

ЧИСТАЯ ПРИБЫЛЬ РОССЕТЕЙ ПО МСФО В 2020 Г СОСТАВИЛА 61,175 МЛРД РУБ ПРОТИВ 105,292 МЛРД РУБ ГОДОМ РАНЕЕ – ОТЧЕТ — ПРАЙМ

Тут примечательно, и кто-то уже писал, что как только бумага падает её метут как горячие пирожки, пачками. Стоит призадуматься, кто будет скупать «бросовый актив», значит рассчитывают или на дивики или на выстрел в стоимости, и просто пользуясь случаем скупают.

Тут примечательно, и кто-то уже писал, что как только бумага падает её метут как горячие пирожки, пачками. Стоит призадуматься, кто будет скупать «бросовый актив», значит рассчитывают или на дивики или на выстрел в стоимости, и просто пользуясь случаем скупают.

Причина падения — вышла новость о запуске нового реактора АЭС в Ленинградской области. Дополнительная генерация энергии посредствам АЭС негативным образом сказывается на показателях Россетей

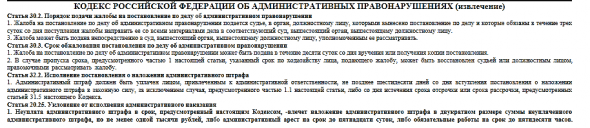

Причина падения — вышла новость о запуске нового реактора АЭС в Ленинградской области. Дополнительная генерация энергии посредствам АЭС негативным образом сказывается на показателях РоссетейМне сегодня прилетело уже за оплаченный штраф в 1000 руб.!

Грозят пятью статьями УК, следственными органами и уголовным делом!

Удивлён, что расстрела нет!

мимо проходил, Вам статьи НК (Налогового кодекса) приводят, а не УК. И как раз таки предлагают сверку провести, но вы не очень то хотите, похоже. Наблюдается глубокое понимание вопроса с вашей стороны.

JustSlow, Вы полностью прочитали?

«в установленный срок направить материалы в следственные органы для решения вопроса о возбуждении уголовного дела»

За штраф прилетевший в декабре 2020 года из 2018 года! Уплаченный 2 февраля!

1000 руб.! Уголовное дело, следственные органы!

Внимательней!

мимо проходил, я такие бумажки по роду занятий сотнями вижу, и что там написано знаю во всех подробностях. А написан там стандартный формализованный текст, призванный побудить вас к действиям по устранению претензий. Или к предоставлению доказательств, что претензии безосновательны. И про УК там написано, естественно. Но вы же читаете и интерпретируете ровно так, как выгодно для вашей позиции, которой вы тут во всех ветках наследили, да? Удивительная избирательность вашего зрения уже не сильно удивляет.

JustSlow, в документе из налоговой чётко и ясно поставлены сроки до 29.03.21 и условия ( в случае не уплаты ) для передачи дела в следственные органы для возбуждения уголовного дела! Письмо датировано 16.03.21!

Возьмите любой штраф за парковку или нарушение!

Внизу читали! В файле ознакомитесь!

Административный арест или принудительные работы на 50 часов!!!

Напомню! Что паковочные места это бизнес! С какого бодуна государство впрягается в бизнес отношения между предпринимателями и гражданами и угрожает арестом и принудительными работами и отстаивает чей-то бизнес! Для этого есть суды!

У меня есть судебные решения и открыты дела по взысканию на несколько миллионов рублей! Но, идут отписки от приставов — тама денег нет! Я тоже предприниматель, а граждане не оплатили! Не видел в адрес должников угроз, как мне о принудительных работах!

То есть, написано верно, но Я много наследил!?

мимо проходил, полагаю, пора закончить этот флуд не по теме. Всего хорошего.

PS и уберите этот идиотский смайлик из подписи — это девальвирует любой ваш текст до нуля

JustSlow, это не девальвация, это дибилизация. Он дрова уже предлагал? Если нет, то… держитесь в общем. МВД задержали 11 бывших руководителей региональных энергосбытовых компаний в 7 регионах, похитивших за 15 лет 10 млрд руб. у ПАО «Россети»: ПАО «Архэнергосбыт», ПАО «Вологдаэнергосбыт», АО «Роскоммунэнерго», АО «Хакасэнергосбыт», ПАО «Челябэнергосбыт».

МВД задержали 11 бывших руководителей региональных энергосбытовых компаний в 7 регионах, похитивших за 15 лет 10 млрд руб. у ПАО «Россети»: ПАО «Архэнергосбыт», ПАО «Вологдаэнергосбыт», АО «Роскоммунэнерго», АО «Хакасэнергосбыт», ПАО «Челябэнергосбыт».

Наложен арест на их имущество и активы подконтрольных им предприятий на общую сумму около 7 миллиардов руб.

Россети Сев.Кавказ:

Общая сумма долга потребителей электроэнергии в республиках СКФО на 01.03.2021 превысила 32,2 млрд.р. За 2020г -6,5 млрд.р.

Хорошие новости! Это и есть результат

то за чем делалась реорганизция Россетей.

Всех взять за Жопу

Россети (старые) - факторы роста и падения акций

- Очень дешевая компания по фундаментальным метрикам (10.07.2017)

- цена обыкновенных акций Россетей на ММВБ в разы дешевле рыночной оценки дочерних компаний. Хороший повод заработать на разнице. (18.08.2017)

- В 2019 году Россети затеяли движуху, хотят сделать реорганизацию, присоединить к себе все свои дочки - МРСК и превратить их в филиалы. Чем дороже акции Россетей, тем выгоднее для холдинга обмен акциями. (03.12.2019)

- Россети в конце июня 2021 года попросили Правительство включить в тарифы расходы на выплату дивидендов. Если их сделают 5% от выручки, то дивиденды Россетей могут существенно подрасти. (13.09.2021)

- Россети - по сути, производный инструмент на ФСК ЕЭС. Холдинговая компания, сама деньги не зарабатывает, а львиная доля капитализации Россетей состоит и пакета 80% акций ФСК. (10.03.2017)

- Россети платят смешные дивиденды в сравнении с той же ФСК ЕЭС(в которой нет допэмисиий и доли миноров не размывают). В Россетях жа запланированы допэмиссии на ближайшие 3 года (17.10.2017)

- Консолидированная выручка в 2019 году растет медленнее инфляции (03.12.2019)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (старые) - описание компании

Россети — сетевая компанияОАО «Российские сети» (бывшее ОАО «Холдинг МРСК», ИНН 7728662669) — крупнейшая российская компания в секторе передачи и распределения электроэнергии, объединяющая магистральный и распределительный электросетевой комплекс, расположенный в большинстве регионов РФ. Россети владеют долями и управляют 11 межрегиональными и 5 региональными распределительными сетевыми компаниями, а также Федеральной сетевой компанией в России. Протяженность линий электропередачи холдинга, включая дочерние компании, насчитывает 2.2 млн км, трансформаторная мощность — 743 ГВА. Компания оказывает услуги в 73 субъектах РФ.

Контролирующим акционером Россетей является государство в лице Росимущества, владеющее долей в уставном капитале в размере 85.31%. В качестве взноса в уставный капитал компании передан принадлежащий РФ пакет акций ОАО «ФСК ЕЭС», что позволило завершить ключевой этап структурных преобразований системы управления магистральными и распределительными электрическими сетевыми активами.

Чтобы купить акции, выберите надежного брокера:

{kind=link}