| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 64,4 млрд |

| Выручка | 119,2 млрд |

| EBITDA | -38,9 млрд |

| Прибыль | -53,1 млрд |

| Дивиденд ао | – |

| P/E | -1,2 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | -1,4 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| 14/08 Отчет по МСФО за 1 полугодие 2026 года | |

| Прошедшие события Добавить событие | |

Распадская акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Да минус простой, замедление мировой экономики и торговая война — куда всё это выльется? Если уж рисковать, то лучше металлургов брать, там хоть дивы хорошие.

Да минус простой, замедление мировой экономики и торговая война — куда всё это выльется? Если уж рисковать, то лучше металлургов брать, там хоть дивы хорошие.

Большая статья не буду постить

Будущее угольной промышленности. Кто осмелится произнести слово «кризис»?

06.12.2019

dprom.online/chindustry/budushhee-ugolnoj-promyshlennosti-kto-osmelitsya-proiznesti-slovo-krizis/

ZaPutinNet, прочитал.

Минусы бы )

- Большая статья не буду постить

Будущее угольной промышленности. Кто осмелится произнести слово «кризис»?

06.12.2019

dprom.online/chindustry/budushhee-ugolnoj-promyshlennosti-kto-osmelitsya-proiznesti-slovo-krizis/

- Почему не Распадская ?

Накидайте минусов. ПОБОЛЬШЕ. Пожирнее. Пофундаментальнее.

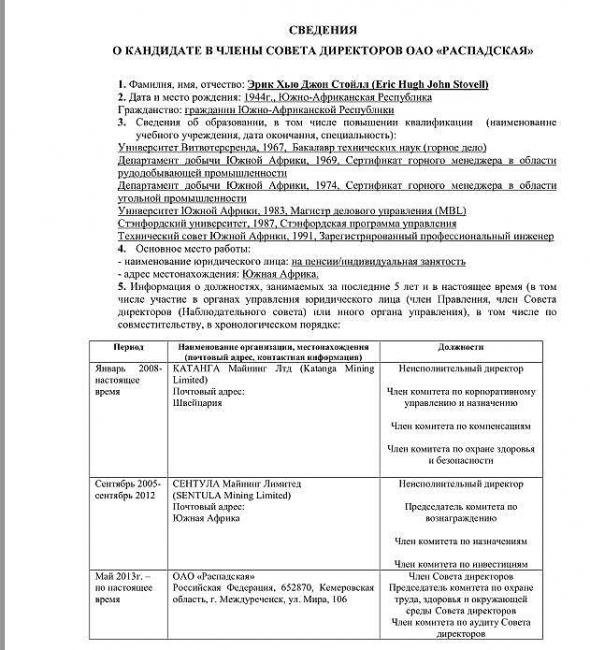

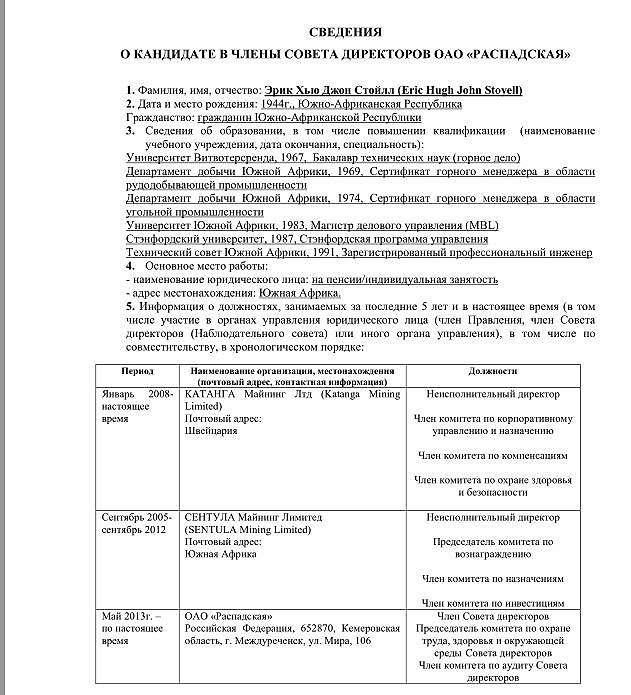

Горизонт: от 3 лет до пенсии. >>> Избрать Председателем Совета директоров Стойлла Эрика Хью Джона

Такие дела )

Евдокимов Сергей, нашёл информацию по новому председателю. Судя по всему, человек опытный.

Алексей aka Markitant, дк он 6,5 лет уже получается ЧСД.

А теперь еще и председательствующий.- >>> Избрать Председателем Совета директоров Стойлла Эрика Хью Джона

Такие дела ) - Сегодня..

2.3. Повестка дня заседания совета директоров (наблюдательного совета) эмитента:

1. Избрание Председателя Совета директоров.

2. Обзор операционной и финансовой деятельности Общества на декабрь 2019г.

3. Отчет Комитета по аудиту Совета директоров ПАО «Распадская».

4. Рассмотрение оценки системы управления рисками и внутреннего контроля ПАО «Распадская».

5. Утверждение бюджета ПАО «Распадская» и его дочерних обществ на 2020 год.

6. Отчеты Комитета по охране труда, здоровья и окружающей среды и Комитета по вознаграждениям Совета директоров ПАО «Распадская».

7. Об оценке деятельности Совета директоров Общества.

8. Утверждение Правил совершения операций с финансовыми инструментами инсайдерами ПАО «Распадская».

Пошли первые поставки обогащенного угля в Юго-Восточную Азию после открытия новой лавы...

Пошли первые поставки обогащенного угля в Юго-Восточную Азию после открытия новой лавы...

twitter.com/IceFinExpert1/status/1201433917234044928?s=20 ТТех. осмотр 02.12.2019 Нефтянка нефтяночка

ТТех. осмотр 02.12.2019 Нефтянка нефтяночкаНефтянка, судя по всему будет главной поддержкой индекса в 2020. Тут даже не сам размер дивидендов важен, а сам факт, что они будут больше в следующем году. Это очень важно психологически и влияет на скорость закрытия гэпов.

Есть вероятность, что будут разного рода потрясения с падением цен и тд, но у большинства представителей тут именно техническая составляющая.(рост пейаута, уход байбека, рост поставок и тд)

Газпром пробил треугольник, и возможно отправится в район хая 260-270. Как разобрал Алексей, доходность в 7% с перспективой роста и царской поддержкой, это не просто так.

Авто-репост. Читать в блоге >>>Из отчета ВЭБ.РФ:

"… Активы и обязательства групп выбытия и долгосрочные активы для продажи

Активы и обязательства групп выбытия и долгосрочные активы включают в себя следующие позиции:

На 30 сентября

2019 г.

(Неаудировано)

На 31 декабря

2018 г.

Долгосрочные активы

Активы групп выбытия 147,1 168,1

Активы, предназначенные для продажи 2,9 3,4

Итого долгосрочные активы 150,0 171,5

Обязательства групп выбытия 37,1 34,5

Итого обязательства групп выбытия 37,1 34,5

На 30 сентября 2019 года и на 31 декабря 2018 года активы и обязательства Группы в ООО «Группа

Сибуглемет» были классифицированы в качестве предназначенных для продажи (в группу выбытия), так как

руководство Группы намерено реализовать 100% долей в ООО «Группа Сибуглемет» в течение одного года

с момента первоначальной классификации дочерней компании. В настоящий момент руководство Группы

ведет активные действия по структурированию предстоящей реализации. Прибыль после налогообложения

группы выбытия, предназначенной для продажи, за девятимесячный период, завершившийся 30 сентября

2019 года составила 17,1 млрд. рублей..."

Остался месяц у ВЭБ. Кому продают все-таки?

Skodny, я точно знаю, что Евраз хочет этот актив. Взялись же они управлять им. Фишка в том, что наверняка найдутся и другие желающие. Например металлурги типа НЛМК, ММК… Именно поэтому с продажей тормозят, возможно боятся, что актив попадет не в те руки. ВЭБу формально всё равно, но Шувалов по слухам приятель Абрамовича, а главное Евраз может предложить не просто деньги, а долю в объединенной компании, что банку, как мне кажется интереснее. Отрасль сейчас на спаде, а на подъеме этот пакет будет куда дороже стоить.- Из отчета ВЭБ.РФ:

"… Активы и обязательства групп выбытия и долгосрочные активы для продажи

Активы и обязательства групп выбытия и долгосрочные активы включают в себя следующие позиции:

На 30 сентября

2019 г.

(Неаудировано)

На 31 декабря

2018 г.

Долгосрочные активы

Активы групп выбытия 147,1 168,1

Активы, предназначенные для продажи 2,9 3,4

Итого долгосрочные активы 150,0 171,5

Обязательства групп выбытия 37,1 34,5

Итого обязательства групп выбытия 37,1 34,5

На 30 сентября 2019 года и на 31 декабря 2018 года активы и обязательства Группы в ООО «Группа

Сибуглемет» были классифицированы в качестве предназначенных для продажи (в группу выбытия), так как

руководство Группы намерено реализовать 100% долей в ООО «Группа Сибуглемет» в течение одного года

с момента первоначальной классификации дочерней компании. В настоящий момент руководство Группы

ведет активные действия по структурированию предстоящей реализации. Прибыль после налогообложения

группы выбытия, предназначенной для продажи, за девятимесячный период, завершившийся 30 сентября

2019 года составила 17,1 млрд. рублей..."

Остался месяц у ВЭБ. Кому продают все-таки?  «Распадская» подала иск к «Мечел-Коксу» на 518 млн рублей.

«Распадская» подала иск к «Мечел-Коксу» на 518 млн рублей.

27.11.2019

ООО «Распадская угольная компания» (группа «Евраз») направило в Арбитражный суд Челябинской области иск к ООО «Мечел-Кокс» (группа «Мечел»)

Заявление поступило в суд 25 ноября и ещё не принято в производство (дело №А76-48205/2019). Сумма требований по иску составляет 518 млн руб.- 27.11.2019, 13:00

«Внучка» «Евраза» судится с «Мечел-Коксом» из-за долга в 518 млн рублей

Арбитражный суд Челябинской области зарегистрировал заявление ООО «Распадская угольная компания» (входит в холдинг «Евраза») к ООО «Мечел-Кокс» – предприятию, входящему в структуру «Мечела». Истец требует взыскать с челябинского завода по производству коксохимической продукции 518 млн руб. Информация опубликована в картотеке арбитражных дел.

В группе компаний «Мечел» отказались рассказать, о каком долге перед «Распадской угольной компанией» идет речь. Истец также не стал раскрывать подробности дела.

«Распадская» — основной актив «Евраза», где ведется добыча коксующегося угля. ООО «Распадская угольная компания» принадлежит ПАО «Распадская», «Евраз» владеет 84% доли в уставном капитале последнего, говорится в базе «СПАРК-Интерфакс». Согласно отчету за третий квартал 2019 года, компания показала прибыль в размере 9 млрд руб. За 9 месяцев 2019 года добыча рядового угля составила 10,1 млн тонн (+21%). Объем реализации угольного концентрата увеличился на 17%, по сравнению с прошлым годом, и составил 6,3 млн тонн. Прирост коснулся как реализации на внутреннем рынке (+6%), так и экспортных направлений (+22%).

Подробнее: www.kommersant.ru/doc/4172486?query=%D0%A0%D0%B0%D1%81%D0%BF%D0%B0%D0%B4%D1%81%D0%BA%D0%B0%D1%8F

Новости — Отрасли ТЭК

поделиться новостью

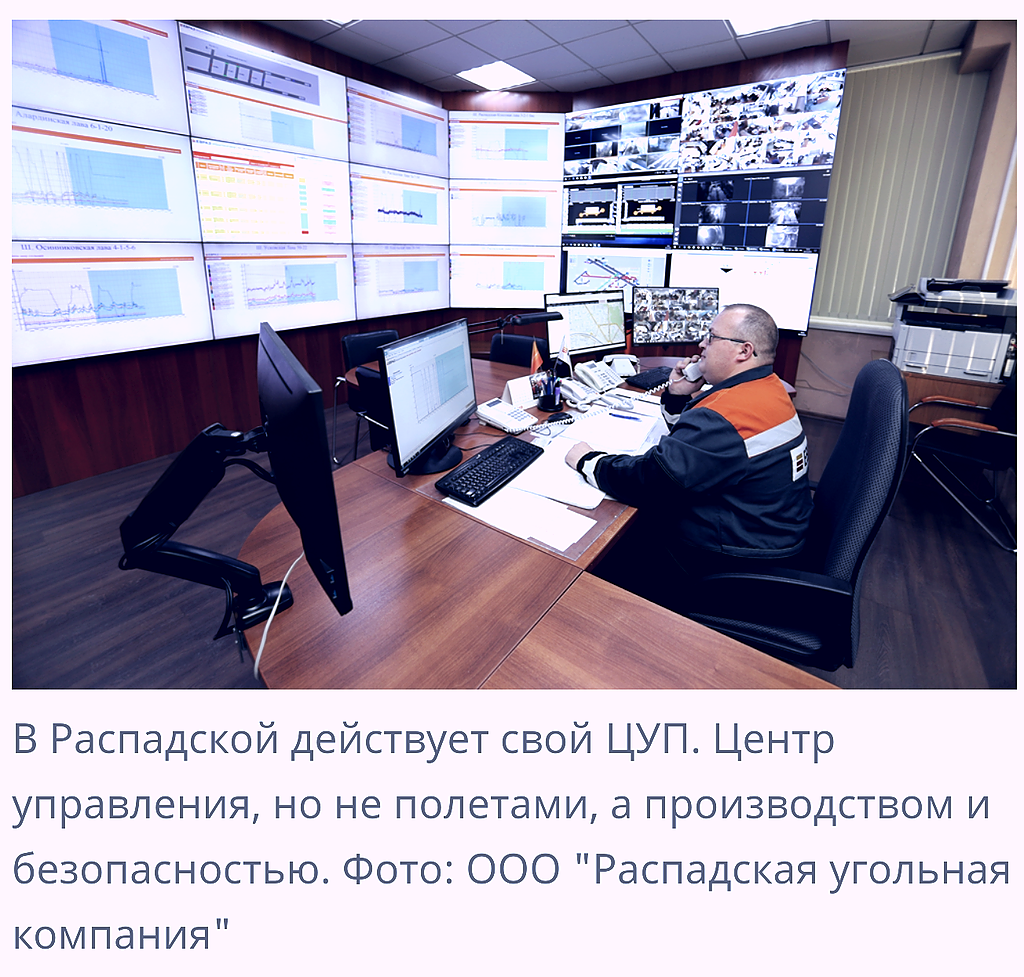

Распадская угольная компания создала инновационный Центр управления производством и промышленной безопасностью

26.11.19 05:41

Распадская угольная компания создала инновационный Центр управления производством и промышленной безопасностью Концептуально новый проект – Центр управления производством и промышленной безопасностью (ЦУПиПБ, далее Центр) – создан в Распадской угольной компании (РУК, управляет угольными активами ЕВРАЗа).

Его цель – повышение эффективности работы за счет оперативного представления руководству и специалистам полной информации о ходе технологических процессов на предприятиях. Центр объединил ранее разработанные и внедренные в компании решения по сбору, обработке и передаче информации со всех предприятий компании в единую структуру.

www.energyland.info/analitic-show-193784 Мда, не плохо ее вчера пролили. Да ещё и с таким объемом

Александр Б., Ребалансировка, как пролили, так и отскочит обратно, сегодня

Николай, чётко сванговал.

Евдокимов Сергей, да что то не особо четко)Мда, не плохо ее вчера пролили. Да ещё и с таким объемом

Александр Б., Ребалансировка, как пролили, так и отскочит обратно, сегодня

Николай, чётко сванговал. Распадская-4-ао: информация о выплаченных дивидендах

Распадская-4-ао: информация о выплаченных дивидендах

Распадская сообщило о выплате дивидендов по результатам первого полугодия 2019 года.

Акция: Распадская-4-ао

Общая сумма: 1 707 147 249.9 руб.

Дивиденд на акцию: 2,5 руб.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=942

Дивиденды Распадская: https://smart-lab.ru/q/RASP/dividend/

Авто-репост. Читать в блоге >>>

Распадская - факторы роста и падения акций

- Возможное возобновление выплаты дивидендов вместе с высокими финансовыми результатами могут дать высокую дивидендную доходность. (02.07.2022)

- Дешевые мультипликаторы (20.10.2023)

- Основной акционер близок по доле к моменту возможного делистинга (02.07.2022)

- Компания приостановила выплаты дивидендов в 2022 году. (02.07.2022)

- Отказ от выделения из структуры Евраза (02.07.2022)

- Основной акционер Evraz - британская компания с акционерами под санкциями. Пока она не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. (30.01.2023)

- Технологические риски, у Роспотребнадзора бывают жалобы после которых приостанавливают работу. (20.10.2023)

- Трудности с логистикой из-за загруженности жд (20.10.2023)

Распадская - описание компании

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.

http://www.raspadskaya.ru/