Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийчудны дела твои Господи.

Распадская по итогам 6 мес 2024г убыток 8,2 млрд руб.

По году ожидается убыток.

Дивидендов не платят, зачем покупают эту акцию?..

| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 100,4 млрд |

| Выручка | 119,2 млрд |

| EBITDA | -38,9 млрд |

| Прибыль | -53,1 млрд |

| Дивиденд ао | – |

| P/E | -1,9 |

| P/S | 0,8 |

| P/BV | 0,7 |

| EV/EBITDA | -2,3 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Распадская акции

150.75₽ -2.49%

-

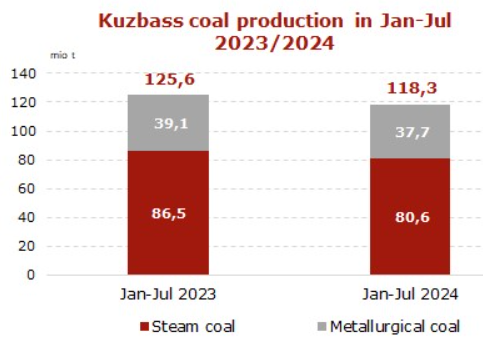

- Кузбасс - Добыча угля 7 мес 2024г: 118,5 млн т (-5,8% г/г); в Июле 15,4 млн т (-8,9% г/г)

; в Июле 15,4 млн т (-8,9% г/г)")

По данным Министерства угольной промышленности Кузбасса, за 7 мес 2024 года угледобывающие предприятия Кузбасса добыли 118,3 млн т угля (-7,3 млн т или -5,8% г/г).

В июле 2024 года добыча угля упала до 15,4 млн т (-1,5 млн т или -8,9% к июлю 2023 г.).

Угольные компании добыли 78,7 млн т (-5,6 млн т или -6,6% г/г) на открытых разрезах и 39,6 млн т (-1,7 млн т или -4,1% г/г) подземным способом.TRANSLATE with

Авто-репост. Читать в блоге >>> - По данным Министерства угольной промышленности Кузбасса, за 7 мес 2024 года угледобывающие предприятия Кузбасса добыли 118,3 млн т угля (-7,3 млн т или -5,8% г/г).

В июле 2024 года добыча угля упала до 15,4 млн т (-1,5 млн т или -8,9% к июлю 2023 г.).

Угольные компании добыли 78,7 млн т (-5,6 млн т или -6,6% г/г) на открытых разрезах и 39,6 млн т (-1,7 млн т или -4,1% г/г) подземным способом.

- Мировой рынок угля: краткий обзор.

30.08.2024

За прошедшую неделю европейские индексы энергетического угля укрепились выше 122 USD/т. Поддержку котировкам оказал рост газового рынка, вызванный эскалацией конфликта на Ближнем Востоке и неопределенностью в отношении транзита российского газа в ЕС через Украину.

Южноафриканский высококалорийный High-CV 6000 колебался в пределах 112-114 долларов США за тонну на фоне более высоких цен в Европе и снижения запасов в Индии, где проливные дожди негативно повлияли на погрузку железнодорожного угля.

Участники рынка отмечают, что пропускная способность железных дорог в ЮАР улучшилась благодаря постепенному решению проблем с локомотивами, требующими ремонта и технического обслуживания. Железнодорожный оператор Transnet в сотрудничестве с компаниями и NLCC (Национальный комитет по логистическому кризису) закупает необходимые запасные части у сторонних производителей напрямую, поскольку кризис с китайской CRRC (China Railway Rolling Stock Corporation) остается нерешенным. Кроме того, правительство может предоставить доступ к железнодорожной инфраструктуре частным операторам в течение 6 месяцев.

В Китае спотовые цены на уголь марки 5 500 NAR в порту Циньхуандао выросли на 0,5 USD/т до 118,5 USD/т после устойчивого снижения. Поддержку индексам оказало снижение предложения на спотовом рынке и рост потребления на крупнейших тепловых электростанциях на 2,2% по сравнению с предыдущей неделей.

Дополнительным благоприятным фактором является повышение температуры до 35С° в центральных и южных районах и ожидание роста до 35-42С°. Некоторые трейдеры остаются в стороне, ожидая дальнейшего укрепления цен на материал на 5500 NAR до 119,5 USD/т.

Очередь судов в крупных портах выросла с 79 до 101 в течение недели, что потенциально указывает на улучшение спроса. Кроме того, Китайская ассоциация транспортировки и распределения угля (CTDA) сообщила, что в июле страна потребила 420 млн т угля (+3,1% к июлю 2023 года), увеличив объемы впервые с февраля-июня 2024 года.

Запасы угля в 9 крупнейших портах составили 24,24 млн т (+0,15 млн т по сравнению с предыдущим сезоном).

Индонезийский индекс 5900 GAR скорректировался до 92,2 USD/т (-0,30 USD/т по сравнению с предыдущим сезоном) на низком спросе в Китае и Индии, вызванном большими запасами.

Тем не менее, крупные компании надеются на пересмотр квот на добычу в сторону повышения, в то время как некоторые поставщики угля с низким содержанием CV на Суматре ждут одобрения властями пересмотра целевых показателей в сторону понижения, поскольку они сталкиваются с трудностями в выполнении своих планов, поскольку маржа сокращается из-за падения рыночных котировок и высоких производственных затрат.

Австралийский High-CV 6000 опустился ниже 147 USD/т из-за ограниченного спроса в странах-импортерах. Кроме того, экспортные отгрузки с австралийских терминалов за прошедшую неделю выросли на 11% с 6,9 млн т до 7,7 млн т.

Австралийский индекс металлургического угля HCC опустился ниже 200 USD/т. Падение цен на австралийский металлургический материал премиального качества продолжилось на фоне сохраняющейся неблагоприятной конъюнктуры на рынке стали. Индийские сталелитейные заводы будут готовы возобновить закупки, как только цены на их продукцию восстановятся. - Мировой рынок угля: краткий обзор

30.08.2024

За прошедшую неделю европейские индексы энергетического угля укрепились выше 122 USD/т. Поддержку котировкам оказал рост газового рынка, вызванный эскалацией конфликта на Ближнем Востоке и неопределенностью в отношении транзита российского газа в ЕС через Украину.

Южноафриканский высококалорийный High-CV 6000 колебался в пределах 112-114 долларов США за тонну на фоне более высоких цен в Европе и снижения запасов в Индии, где проливные дожди негативно повлияли на погрузку железнодорожного угля.

Участники рынка отмечают, что пропускная способность железных дорог в ЮАР улучшилась благодаря постепенному решению проблем с локомотивами, требующими ремонта и технического обслуживания. Железнодорожный оператор Transnet в сотрудничестве с компаниями и NLCC (Национальный комитет по логистическому кризису) закупает необходимые запасные части у сторонних производителей напрямую, поскольку кризис с китайской CRRC (China Railway Rolling Stock Corporation) остается нерешенным. Кроме того, правительство может предоставить доступ к железнодорожной инфраструктуре частным операторам в течение 6 месяцев.

Авто-репост. Читать в блоге >>>  Московская биржа начинает торги фьючерсами на акции ПАО Распадская

Московская биржа начинает торги фьючерсами на акции ПАО Распадская10 сентября 2024 года на срочном рынке Московской биржи начинаются торги поставочными фьючерсами на обыкновенные акции ПАО «Распадская» (RASP).

Фьючерсные контракты на акции расширят торговые стратегии клиентов и предоставят дополнительные возможности по хеджированию портфелей ценных бумаг.

К торгам будут допущены серии фьючерсов с исполнением в декабре 2024 года и в марте 2025 года.

Параметры поставочных фьючерсных контрактов на акции ПАО «Распадская»:

- код базисного актива – RASP;

- лот – 10 обыкновенных акций;

- стоимость шага цены – 1 рубль;

- минимальный шаг цены – 1 рубль.

Спецификации нового инструмента размещены на сайте Московской биржи.«Распадская» – один из крупнейших международных экспортеров коксующегося угля.

На текущий момент на срочном рынке Московской биржи доступны 56 фьючерсов на акции.

Срочный рынок Московской биржи – ведущая площадка по торговле производными финансовыми инструментами в России и странах Восточной Европы, которая сочетает в себе развитую инфраструктуру, надежность и гарантии, а также самые современные технологии торговли фьючерсами и опционами.

Авто-репост. Читать в блоге >>> Акции Распадская #RASP – лучше рынка, но… #миниобзор

Акции Распадская #RASP – лучше рынка, но… #миниобзорПока весь рынок находится в активной стадии отрицательного роста, на фоне этого — “лучше” всех выглядят акции Распадской.

“Лучше” – заключается в том, что пока все падают, эта бумага торгуется в боковике 253 — 274.

НО!

Боковик — это лишь передышка. Самый главный вопрос — В какую сторону будет выход из него? Сразу скажу, что никто не знает точного ответа на этот вопрос.

Однако, предположу, раз на общем негативе бумага держится на одном уровне, следовательно при малейшем позитиве, должна быть соответствующая реакция т.е. выход наверх.

Подтверждением этого тезиса будет импульсный пробой зоны 275,5 и плавный откат к промежуточному уровню 264. Ориентируясь на общую конъюнктуру рынка, возможно будем искать здесь лонг.

Шортовый сценарий – импульсный пробой уровня 253 и плавный откат к промежуточному уровню 264. Цель уровня 235, 215 и 183.

Напомню, что это не прогноз движения цены, а мой план действий. Заранее заходить в сделку, на ожиданиях, не советую, но рекомендую обязательно ставить стопы.

Авто-репост. Читать в блоге >>> Снижение спроса на сталь в Китае привело к падению цен на российский коксующийся уголь, угрожая прибыли угольных компаний – Ъ

Снижение спроса на сталь в Китае привело к падению цен на российский коксующийся уголь, угрожая прибыли угольных компаний – ЪСнижение спроса на сталь в Китае оказало давление на стоимость российского коксующегося угля, которая с июня по август 2024 года сократилась на $20, до $130 за тонну. В Минэнерго обеспокоены ухудшением положения предприятий, добывающих уголь, на фоне растущих логистических и фискальных затрат. Кузбасские компании работают в убыток, в то время как небольшую прибыль сохраняют лишь якутские производители.

Аналитики прогнозируют дальнейшее снижение спроса на уголь в ближайшие месяцы, а китайские заводы не ожидают восстановления стального рынка до конца года. Российские экспортеры вынуждены снижать цены, чтобы поддерживать объемы поставок, но это не спасает их от финансовых потерь.

Источник: www.kommersant.ru/doc/6932189?from=doc_lk

Авто-репост. Читать в блоге >>>- Распадская — Убыток мсфо 6 мес 2024г: 8,218 млрд руб против прибыли 21,108 млрд руб г/г

Распадская – рсбу/ мсфо

665 733 918 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=942&type=1

Капитализация на 29.08.2024г: 176,353 млрд руб

Общий долг на 31.12.2022г: 6,521 млрд руб/ мсфо 49,126 млрд руб

Общий долг на 31.12.2023г: 9,489 млрд руб/ мсфо 57,740 млрд руб

Общий долг на 30.06.2024г: 8,326 млрд руб/ мсфо 57,352 млрд руб

Выручка 2022г: 28,016 млрд руб/ мсфо 194,677 млрд руб

Выручка 1 кв 2023г: 8,673 млрд руб

Выручка 6 мес 2023г: 16,900 млрд руб/ мсфо 93,571 млрд руб

Выручка 9 мес 2023г: 20,747 млрд руб

Выручка 2023г: 30,817 млрд руб/ мсфо 185,823 млрд руб

Выручка 1 кв 2024г: 7,023 млрд руб

Выручка 6 мес 2024г: 11,543 млрд руб/ мсфо 89,853 млрд руб

Прибыль 6 мес 2022г: 28,904 млрд руб/ Прибыль мсфо 52,060 млрд руб

Прибыль 2022г: 29,488 млрд руб/ Прибыль мсфо 58,853 млрд руб

Прибыль 1 кв 2023г: 3,751 млрд руб

Прибыль 6 мес 2023г: 5,970 млрд руб/ Прибыль мсфо 23,108 млрд руб

Прибыль 9 мес 2023г: 6,409 млрд руб

Прибыль 2023г: 12,568 млрд руб/ Прибыль мсфо 34,610 млрд руб

Прибыль 1 кв 2024г: 2,123 млрд руб

Авто-репост. Читать в блоге >>> - Распадская – рсбу/ мсфо

665 733 918 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=942&type=1

Капитализация на 29.08.2024г: 176,353 млрд руб

Общий долг на 31.12.2022г: 6,521 млрд руб/ мсфо 49,126 млрд руб

Общий долг на 31.12.2023г: 9,489 млрд руб/ мсфо 57,740 млрд руб

Общий долг на 30.06.2024г: 8,326 млрд руб/ мсфо 57,352 млрд руб

Выручка 2022г: 28,016 млрд руб/ мсфо 194,677 млрд руб

Выручка 1 кв 2023г: 8,673 млрд руб

Выручка 6 мес 2023г: 16,900 млрд руб/ мсфо 93,571 млрд руб

Выручка 9 мес 2023г: 20,747 млрд руб

Выручка 2023г: 30,817 млрд руб/ мсфо 185,823 млрд руб

Выручка 1 кв 2024г: 7,023 млрд руб

Выручка 6 мес 2024г: 11,543 млрд руб/ мсфо 89,853 млрд руб

Прибыль 6 мес 2022г: 28,904 млрд руб/ Прибыль мсфо 52,060 млрд руб

Прибыль 2022г: 29,488 млрд руб/ Прибыль мсфо 58,853 млрд руб

Прибыль 1 кв 2023г: 3,751 млрд руб

Прибыль 6 мес 2023г: 5,970 млрд руб/ Прибыль мсфо 23,108 млрд руб

Прибыль 9 мес 2023г: 6,409 млрд руб

Прибыль 2023г: 12,568 млрд руб/ Прибыль мсфо 34,610 млрд руб

Прибыль 1 кв 2024г: 2,123 млрд руб

Прибыль 6 мес 2024г: 2,931 млрд руб/ Убыток мсфо 8,218 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=942&type=4

www.raspadskaya.com/ru/investors/reports-and-results/financial-statements/#accordion-rsbu-2024

Распадская – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденды

2023 год * 01.03.2024 * дивиденды не выплачивать

2022 год * 16.03.2023 * дивиденды не выплачивать

www.e-disclosure.ru/portal/company.aspx?id=942

- В январе-июле 2024 г. добыча угля в России сократилась на 1% до 243 млн тонн. На фоне снижения экспортных цен и роста логистических затрат эксперты прогнозируют дальнейшее снижение добычи – Ведомости

В январе-июле 2024 года добыча угля в России сократилась на 1% до 243 млн тонн. В I квартале был зафиксирован рост на 1,5%, но с апреля добыча начала снижаться. В мае спад составил 2%, а в июне — 4%. Сильнее всего пострадало производство энергетического угля, упав на 4% до 178,1 млн тонн, и антрацита, снизившегося на 19% до 12,5 млн тонн. Производство коксующегося угля, напротив, выросло на 8% до 64,9 млн тонн.

Снижение добычи связано с сокращением экспортных поставок, особенно в Китай и Индию. Экспорт угля в Китай за первые семь месяцев 2024 года упал на 10% до 54,4 млн тонн, а в Индию — на 18,5%. На фоне снижения экспортных цен и роста логистических затрат эксперты прогнозируют дальнейшее снижение добычи.

Авто-репост. Читать в блоге >>>

Сегодня состоялся мощный шортовый вынос и тут заговорили об очередном истинном дне, так ли это ???🤔

Сегодня состоялся мощный шортовый вынос и тут заговорили об очередном истинном дне, так ли это ???🤔

По базовым ожиданиям которые были озвучены на эфирах еще как несколько месяцев назад, прогнозировали снижение индекса $IMOEXF до 2700 пунктов. Снижение получили и считаю вблизи данных уровней на ближайшие недели цена будет формировать базу для будущего роста.

Но если смотреть рынок по отдельности то совсем все не так прозрачно.

📊К примеру $RASP

уже готовится сломить нисходящий тренд с потенциалом роста 20-30%

А в то же время $NVTK имеет значительные продажи и лишь тестирует стратегический уровень 1000р с потенциалом дальнейшего снижения 800р

Поэтому ожидать столь мощного рынка как сегодня на ближайшее время не стоит. Какие- то активы продолжат боковое движение накапливая силы а другие как #NVTK продолжат быть под давлением 🙌

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/+UwUeMEXAPHY1Mzd

Правительственная подкомиссия продлила до 30 ноября неприменение экспортных пошлин на отдельные виды угля и металлопродукции — Минэкономразвития

Правительственная подкомиссия продлила до 30 ноября неприменение экспортных пошлин на отдельные виды угля и металлопродукции — МинэкономразвитияПодкомиссия по таможенно-тарифному и нетарифному регулированию, защитным мерам во внешней торговле Правительственной комиссии по экономическому развитию и интеграции поддержала предложение Минэнерго России продлить с 1 сентября по 30 ноября 2024 г. включительно временное неприменение вывозных таможенных пошлин в отношении энергетического угля и антрацита. Об этом сообщили в пресс-службе Минэкономразвития.

Мера направлена на поддержание рентабельности и объемов экспорта российских угольных предприятий.

«С учетом текущей мировой конъюнктуры цен на уголь считаем своевременным принятие данного решения», — отметили, в свою очередь, в Минэнерго России.

Напомним, временный мораторий на применение экспортных пошлин в отношении энергетического угля и антрацита уже вводился c 1 мая по 31 августа.

Также на заседании подкомиссии поддержано предложение Минпромторга Россииоб отмене«курсовых» вывозных таможенных пошлин в отношении отдельных видов чугуна и горячекатаного проката. До этого экспортные пошлины на данную продукцию были обнулены в июне-июле 2024 г. Решение позволит поддержать рентабельность экспорта отечественных металлургических предприятий и сохранить объемы производства.

Авто-репост. Читать в блоге >>>- Экспорт угля из России в Китай за январь–июль 2024 года упал на 10% до 54,4 млн тонн, а доходы снизились в 1,7 раза до $5,5 млрд – Ведомости

Экспорт угля из России в Китай за январь–июль 2024 года упал на 10% до 54,4 млн тонн, а доходы снизились в 1,7 раза до $5,5 млрд. Основными причинами стали введение Китаем импортных пошлин и рост логистических затрат.

В I квартале экспорт сократился на 22%, но во II квартале началось частичное восстановление. В июле 2024 года экспорт составил 8,8 млн тонн, что на 3% меньше, чем в аналогичный период прошлого года.

На падение экспорта также повлияли низкие цены на уголь и увеличение транспортных расходов, что снизило рентабельность поставок, особенно через порты юга и северо-запада России.

Эксперты прогнозируют, что общий экспорт угля из России в 2024 году может снизиться на 6% до менее 200 млн тонн, что не будет компенсировано ростом экспорта коксующегося угля.

Источник: www.vedomosti.ru/business/articles/2024/08/26/1057904-rossiiskie-eksporteri-uglya-sokraschayut-postavki-v-kitai?from=newsline

Авто-репост. Читать в блоге >>> - О новых санкциях США: Иностранные потребители российской продукции начнут требовать больше скидок, усложнится фрахт судов, "может быть, появится теневой угольный флот" — Ведомости

Минфин США включил в SDN List структуры Evraz, «Мечела» и «Норникеля».

По словам главного стратега инвесткомпании «Вектор икс» Максима Худалова, новые санкции США существенно усложнят работу российских угольных компаний. На фоне падения цен на уголь экспорт станет еще менее рентабельным из-за использования сложных трейдинговых схем.

«Мечел» и «Распадская» в основном производят металлургический (коксующийся) уголь.

Американские санкции против металлургических предприятий могут замедлить их поставки полуфабрикатов на азиатские рынки из-за опасений вторичных санкций со стороны США.

Иностранные потребители российской продукции начнут требовать больший размер скидок, соглашается независимый промышленный эксперт Леонид Хазанов. По его словам, прежде всего усложнится фрахт судов.

«Может быть, появится теневой угольный флот. Направить выпавшие объемы угля на внутренний рынок невозможно», – считает эксперт.

www.vedomosti.ru/business/articles/2024/08/24/1057756-minfin-ssha-rasshiril?from=newsline

Авто-репост. Читать в блоге >>> - Правительство приняло решение сохранить отмену экспортной пошлины на энергетический уголь и антрацит до 1 декабря 2024г — РБК

Подкомиссия по таможенно-тарифному и нетарифному регулированию, защитным мерам во внешней торговле Правительственной комиссии по экономическому развитию и интеграции решило сохранить отмену экспортной пошлины на энергетический уголь и антрацит до 1 декабря 2024 года. Об этом РБК сообщил источник, знакомый с результатами состоявшегося в пятницу, 23 августа, совещания, а также источник в угольной отрасли.

www.rbc.ru/business/23/08/2024/66c741839a7947cc052b9090?from=newsfeed

Авто-репост. Читать в блоге >>> PLUTUS 3, Вообще странно сегодня индекс падает не сильно, но у меня почти все бумаги в минус исключение ашинский и Распадская. Мне даже инте...

Потеряев А.А., это наглухо манипулируемая шлачина, в которой никого нет.Хотя есть… Маркетмейкер, он же манипулятор.Он и гоняет

это гавнище на таких обьемах, тем более что недорегулятору на все пох…

Шортисты суетятся, ситуация ухудшается, из всех утюгов кричат что все плохо, значит будет расти

PLUTUS 3, Вообще странно сегодня индекс падает не сильно, но у меня почти все бумаги в минус исключение ашинский и Распадская. Мне даже интересно почему распадская не падает. Ни одной положительной новости по ней нет.

Что делать с акциями угольщиков?

Что делать с акциями угольщиков?

Бизнес российских угольных компаний находится под ударом. Минфин и Минэкономики выступают за возвращение к взиманию пошлин на вывоз энергетического угля и антрацита. Уже 31 августа действие моратория на курсовую экспортную пошлину на эту продукцию может прекратиться. Как сообщила сегодня утром газета «Коммерсантъ», 22 августа власти России на совещании обсудят эту тему.Участники рынка не согласны с предложением властей возобновить экспортные пошлины, отмечая падение прибыли в более чем 30 раз за год. В целом за первые пять месяцев 2024 года прибыль отрасли сократилась до 8 млрд рублей против 248 млрд годом ранее. Кроме того, по данным «Ведомостей», в середине 2024 года доля убыточных угольных компаний в стране превысила 50%.

Какой исход наиболее вероятен — продление моратория или возобновление экспортных пошлин? Как Китай вредит в части прибыли угольщиков? Что делать с акциями наиболее ярких представителей этого сектора — «Мечела» и «Распадской»?

Авто-репост. Читать в блоге >>>- Минфин и Минэкономики выступают за восстановление пошлин на экспортный уголь, но участники рынка указывают на сложную ситуацию в отрасли, где прибыль за год сократилась более чем в 30 раз – Ъ

Российские профильные министерства обсуждают продление моратория на курсовую экспортную пошлину для энергетического угля и антрацита, которая заканчивается 31 августа. Минфин и Минэкономики выступают за восстановление пошлин, несмотря на трудное положение угольной отрасли, где прибыль за год сократилась более чем в 30 раз.

С момента введения моратория в мае 2024 года положение в угольной промышленности не улучшилось. Средняя цена на энергетический уголь продолжает падать, снизившись до $80 за тонну, а экспорт угля во втором квартале 2024 года упал на 16%. Логистические расходы компаний выросли, и многие угольные компании продолжают работать в убыток.

Возобновление экспортных пошлин может привести к дальнейшему ухудшению ситуации в отрасли. По мнению экспертов, это лишь усугубит кризис, так как компании уже работают с минимальной рентабельностью, а дополнительные пошлины увеличат их убытки. В сочетании с другими экономическими факторами, такими как укрепление рубля и рост затрат на логистику, восстановление пошлин может нанести серьезный удар по угольным экспортерам.

Авто-репост. Читать в блоге >>>

; в Июле 15,4 млн т (-8,9% г/г)")

Распадская - факторы роста и падения акций

- Возможное возобновление выплаты дивидендов вместе с высокими финансовыми результатами могут дать высокую дивидендную доходность. (02.07.2022)

- Дешевые мультипликаторы (20.10.2023)

- Основной акционер близок по доле к моменту возможного делистинга (02.07.2022)

- Компания приостановила выплаты дивидендов в 2022 году. (02.07.2022)

- Отказ от выделения из структуры Евраза (02.07.2022)

- Основной акционер Evraz - британская компания с акционерами под санкциями. Пока она не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. (30.01.2023)

- Технологические риски, у Роспотребнадзора бывают жалобы после которых приостанавливают работу. (20.10.2023)

- Трудности с логистикой из-за загруженности жд (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Распадская - описание компании

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.

http://www.raspadskaya.ru/

Чтобы купить акции, выберите надежного брокера: