| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 86,8 млрд |

| Выручка | 119,2 млрд |

| EBITDA | -38,9 млрд |

| Прибыль | -53,1 млрд |

| Дивиденд ао | – |

| P/E | -1,6 |

| P/S | 0,7 |

| P/BV | 0,6 |

| EV/EBITDA | -2,0 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Распадская акции

130.4₽ -0.46%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Когда она была 40 она была дорога, по 90 она была дорога, потом стала 110, она снова стала дорога, потом 128, и снова дорога, теперь140 и снова.дак когда же она будет дешевая

Когда она была 40 она была дорога, по 90 она была дорога, потом стала 110, она снова стала дорога, потом 128, и снова дорога, теперь140 и снова.дак когда же она будет дешевая Юлия Князева, дак Распадская тоже дорогая, рука не дрогнула? К тому же покупать дешевое по жизни — себе дороже :)

Юлия Князева, дак Распадская тоже дорогая, рука не дрогнула? К тому же покупать дешевое по жизни — себе дороже :)

Тимофей Мартынов, не надо, не отмазывайтесь теперь! у меня такого нет. Вот я продала Татнефть-п ещё по 270, и до сих пор, глядя, как растут котировки, думаю, как же я могла продать-то её (( но ни разу бумага для меня плохой не стала или не было такого, чтобы я желала ей зла :) Это, наверное, особенности мужской психики :))

p/s я, кажется, случайно минусонула ваш ответ. Есть у меня такая беда. То ли руки кривые, то ли ещё чего )

Юлия Князева, мне кажется теперь для того, чтобы что-то купить — нужно нажать кнопку :). К тому акционеры Татнефти самые лучшие ребята на планете :))

Теперь смотрю на рост Распадской и подсознательно желаю ей зла

Тимофей Мартынов, мы теперь знаем, кого винить, если на шахте Распадской какая-нибудь очередная авария случится )

Юлия Князева, не не не. Не надо аварий. Я просто рассказал о психологическом стереотипе людей на своем примере. Как тока чел что-то продает, для него бумага сразу становится говном.

Лично я изначально хотел на 150 закрыться. Но стал нервничать на коррекции рынка и вышел.Эх, надо было держать до 150, как изначально планировал)

Сцуко. Теперь смотрю на рост Распадской и подсознательно желаю ей зла, чтобы не так обидно было))

А ведь так делают все негативщики, которые свои акции продали)) Сразу мнение по бумаге становится пессимистичным)

Тимофей Мартынов, как же так… я думал только мы с тобой держим эту бумагу… я с нее начинал на бирже… помню мою первую радость +20 тыс за неделю, а потом огорчение на год с минусом в половину заложенных средств… я всегда в портфель ее добавляю даже после продажи.просто она такая спекулятивная падла что страшно иногда с ней связываться…

Эх, надо было держать до 150, как изначально планировал)

Сцуко. Теперь смотрю на рост Распадской и подсознательно желаю ей зла, чтобы не так обидно было))

А ведь так делают все негативщики, которые свои акции продали)) Сразу мнение по бумаге становится пессимистичным)

Тимофей Мартынов, да ты прав)- Эх, надо было держать до 150, как изначально планировал)

Сцуко. Теперь смотрю на рост Распадской и подсознательно желаю ей зла, чтобы не так обидно было))

А ведь так делают все негативщики, которые свои акции продали)) Сразу мнение по бумаге становится пессимистичным) - ну что ж, покупай на слухах продавай по факту принятия решения по дивикам…

Эх, рановато я прикрыл Распад. В принципе ничего не мешало мне держать дальше. Бумага крепко стояла всю коррекцию.

Тимофей Мартынов, вот вот, продал по 123 и ждал коррекцию. Ждешь- ждешь — ждешь, она болтается в районе 119, потом, грубо говоря, отошел пописать, а там уже 130!

Поэтому в очередной раз убедился, что если бумага перспективная, если уверен в ней, держи и не смотри в графики.

Алексей, просто не писать надо…

Владимир Че, не писать очень непросто ))

Алексей,

Это всё отговорки. Настоящие гуру-трейдеры с заблаговременно установленным катетером торгуют.

Ну или бомж вариант — прикрученная скотчем бутылочка.

Эх, рановато я прикрыл Распад. В принципе ничего не мешало мне держать дальше. Бумага крепко стояла всю коррекцию.

Тимофей Мартынов, вот вот, продал по 123 и ждал коррекцию. Ждешь- ждешь — ждешь, она болтается в районе 119, потом, грубо говоря, отошел пописать, а там уже 130!

Поэтому в очередной раз убедился, что если бумага перспективная, если уверен в ней, держи и не смотри в графики.

Алексей, просто не писать надо…

Владимир Че, не писать очень непросто ))Эх, рановато я прикрыл Распад. В принципе ничего не мешало мне держать дальше. Бумага крепко стояла всю коррекцию.

Тимофей Мартынов, вот вот, продал по 123 и ждал коррекцию. Ждешь- ждешь — ждешь, она болтается в районе 119, потом, грубо говоря, отошел пописать, а там уже 130!

Поэтому в очередной раз убедился, что если бумага перспективная, если уверен в ней, держи и не смотри в графики.

Алексей, просто не писать надо…Эх, рановато я прикрыл Распад. В принципе ничего не мешало мне держать дальше. Бумага крепко стояла всю коррекцию.

Тимофей Мартынов, вот вот, продал по 123 и ждал коррекцию. Ждешь- ждешь — ждешь, она болтается в районе 119, потом, грубо говоря, отошел пописать, а там уже 130!

Поэтому в очередной раз убедился, что если бумага перспективная, если уверен в ней, держи и не смотри в графики.- Распадская обладает высоким дивидендным потенциалом - Атон

Аналитики Атона считают, что любые дивиденды будут положительно восприняты рынком:

Резюме. После того как менеджмент Распадской позавчера подтвердил, что рассмотрит дивидендную политику в декабре, акции выросли на впечатляющие 11%. Распадская обладает высоким дивидендным потенциалом: доходность FCF в 2018П, по нашим оценкам, составит 26%, благодаря сильным продажам и высоким ценам на уголь. Учитывая чистую денежную позицию в размере $155 млн, Распадская может выплачивать высокие дивиденды (доходность 13% при выплате 50% FCF). Однако, мы сомневаемся, что Evraz предпочтет делиться прибылью с миноритариями дочерней компании (Evraz владеет 82% в Распадской), вместо того чтобы распределять ее на уровне материнской компании: Evraz выплачивает одни из самых высоких дивидендов в горно-металлургическом секторе (доходность 15%, по нашим оценкам). Следовательно, мы не ожидаем высокой доходности от новой политики Распадской, но считаем, что любые дивиденды будут положительно восприняты рынком. У нас нет официальной рекомендации по бумаге.

читать дальше на смартлабе

Эх, рановато я прикрыл Распад. В принципе ничего не мешало мне держать дальше. Бумага крепко стояла всю коррекцию.

Тимофей Мартынов, судя по твоим постам ты и так в диком плюсе) Кстати ты свой текущий портфель не публикуешь?на интерфаксе нет этой статьи. на www.e-disclosure.ru/portal/files.aspx?id=942&type=5 14 ноября вместо МСФО 3кв выложили МСФО за 2кв. в чём подвох?

Алексей Алифанов, ежеквартальный отчет, а к нему приложение полугодовая мсфо. Никакого подвоха на интерфаксе нет этой статьи. на www.e-disclosure.ru/portal/files.aspx?id=942&type=5 14 ноября вместо МСФО 3кв выложили МСФО за 2кв. в чём подвох?

на интерфаксе нет этой статьи. на www.e-disclosure.ru/portal/files.aspx?id=942&type=5 14 ноября вместо МСФО 3кв выложили МСФО за 2кв. в чём подвох?- Эх, рановато я прикрыл Распад. В принципе ничего не мешало мне держать дальше. Бумага крепко стояла всю коррекцию.

- Закрыл распадскую. +10% за два дня....

Вообще не понимаю дальнейших перспектив роста. Кампания, котора исторически не платила вряд ли станет слишком щедрой. Допустим даст 25% чп это в лудшем случае 10руб на бумагу. Ну если даст 20 руб, то будет 15% див доходности. Севсталь и норникель присопоставимых дивах в небо не летят… короче рост должен притормозить - Распадская может вернуться к обсуждению вопроса о выплате дивидендов - Промсвязьбанк

Совет директоров «Распадская» (входит в состав группы Evraz) может рассмотреть вопросы, касающиеся дивидендной политики, в декабре, сообщил гендиректор Сергей Степанов. Дивидендная политика может быть основана на тех же принципах, что и новая дивидендная политика Evraz.

«Распадская» не выплачивает финальные дивиденды с 2011 года. Менеджмент ранее говорил, что может вернуться к обсуждению вопроса о распределении прибыли между акционерами после 2017г. Дивполитика Evraz предполагает выплату дивидендов на основе FCF, но не менее $300 млн при коэффициенте Net Debt/EBITDA.

Промсвязьбанк

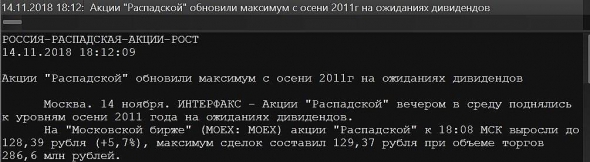

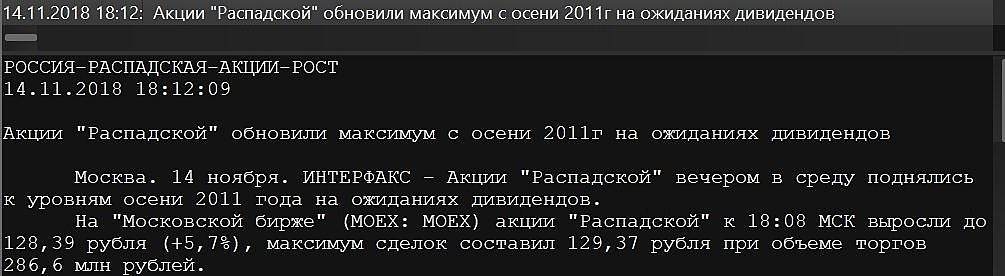

читать дальше на смартлабе - Саша Пушкин, в терминале 14.11.2018 18:12:09, агенство Интерфакс и на телеграмм-канале #MarketTwits в 18:22

Совет директоров компании (входит в состав группы Evraz) может рассмотреть вопросы, касающиеся дивидендной политики, в декабре.

«Совет состоится в декабре. Мы видим, что финансовые результаты хорошие. Дивидендную политику, на мой взгляд, принимать необходимоС. Дивидендная политика „Распадской“ может быть основана на тех же принципах, что и новая дивидендная политика Evraz.»

— гендиректор «Распадской угольной компании» Сергей Степанов

В августе текущего года президент Evraz Александр Фролов заявил, что «Распадская» может представить новую дивидендную политику после улучшения операционных результатов.

#rasp #дивиденды

Алексей Алифанов, откуда инфа?- Совет директоров компании (входит в состав группы Evraz) может рассмотреть вопросы, касающиеся дивидендной политики, в декабре.

«Совет состоится в декабре. Мы видим, что финансовые результаты хорошие. Дивидендную политику, на мой взгляд, принимать необходимоС. Дивидендная политика „Распадской“ может быть основана на тех же принципах, что и новая дивидендная политика Evraz.»

— гендиректор «Распадской угольной компании» Сергей Степанов

В августе текущего года президент Evraz Александр Фролов заявил, что «Распадская» может представить новую дивидендную политику после улучшения операционных результатов.

#rasp #дивиденды Неплохой рост пошел. Инсайд?

Иван Симпл, похоже на то. Акция стояла 120 не просаживаясь даже при панических движениях в индексе. Сам сдал по 120 и хотел ниже набрать. Еле успел по 122 назад заскочить

Распадская - факторы роста и падения акций

- Возможное возобновление выплаты дивидендов вместе с высокими финансовыми результатами могут дать высокую дивидендную доходность. (02.07.2022)

- Дешевые мультипликаторы (20.10.2023)

- Основной акционер близок по доле к моменту возможного делистинга (02.07.2022)

- Компания приостановила выплаты дивидендов в 2022 году. (02.07.2022)

- Отказ от выделения из структуры Евраза (02.07.2022)

- Основной акционер Evraz - британская компания с акционерами под санкциями. Пока она не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. (30.01.2023)

- Технологические риски, у Роспотребнадзора бывают жалобы после которых приостанавливают работу. (20.10.2023)

- Трудности с логистикой из-за загруженности жд (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Распадская - описание компании

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.

http://www.raspadskaya.ru/

Чтобы купить акции, выберите надежного брокера: