Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

smart-lab.ru/blog/501828.php

Написал обзор по последнему отчету Распадской, может кому интересно будет.

| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 78,8 млрд |

| Выручка | 119,2 млрд |

| EBITDA | -38,9 млрд |

| Прибыль | -53,1 млрд |

| Дивиденд ао | – |

| P/E | -1,5 |

| P/S | 0,7 |

| P/BV | 0,6 |

| EV/EBITDA | -1,7 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Распадская акции

118.4₽ -2.31%

-

Белоусовщина: наступление на добывающие компании продолжается. Это не только уголь, это и удобрения (привет Уралкалию и Фосаро).

Чиновники хотят изучить налоговую нагрузку на бизнес. Для горнодобывающих компаний это может обернуться дополнительными платежами в бюджет.

Нефтяники платят больше НДПИ, чем угольные или калийные компании, и это не совсем справедливо. На эти две отрасли нагрузка действительно может вырасти.

Козак предложил комплексно посмотреть на сбалансированность налоговой нагрузки на разные отрасли и представить результаты к весне 2019 г.

www.vedomosti.ru/economics/articles/2018/10/25/784759-chinovniki-hotyat-izuchit-nalogovuyu-nagruzku-na-biznes

Алексей, положат экономику, потом будут за голову хвататься и рост искать Белоусовщина: наступление на добывающие компании продолжается. Это не только уголь, это и удобрения (привет Уралкалию и Фосаро).

Белоусовщина: наступление на добывающие компании продолжается. Это не только уголь, это и удобрения (привет Уралкалию и Фосаро).

Чиновники хотят изучить налоговую нагрузку на бизнес. Для горнодобывающих компаний это может обернуться дополнительными платежами в бюджет.

Нефтяники платят больше НДПИ, чем угольные или калийные компании, и это не совсем справедливо. На эти две отрасли нагрузка действительно может вырасти.

Козак предложил комплексно посмотреть на сбалансированность налоговой нагрузки на разные отрасли и представить результаты к весне 2019 г.

www.vedomosti.ru/economics/articles/2018/10/25/784759-chinovniki-hotyat-izuchit-nalogovuyu-nagruzku-na-biznes Мультипликатор на злобу дня. Распадская

Мультипликатор на злобу дня. Распадская

Крупные угольщики, мелких очень много. Россия, Америка, Канада, Китай, Япония, Тайланд и тд.

Китайский «мега» угольщик China Shenhua Energy расположился на всю диаграмму. Рассмотрим без китайца.

читать дальше на смартлабеАтон по Распадской:

Прогнозы по коксующемуся углю улучшились, и Распадская вернулась на радары

инвесторов, несмотря на относительно низкую ликвидность (всего $2 млн/день). Мы

столкнулись со стандартными вопросами по компании, однако прогноз по дивидендам

и вероятность выкупа (перед перестановками в угольном дивизионе на уровне Evraz)

на данный момент являются всего лишь слухами и спекуляциями.

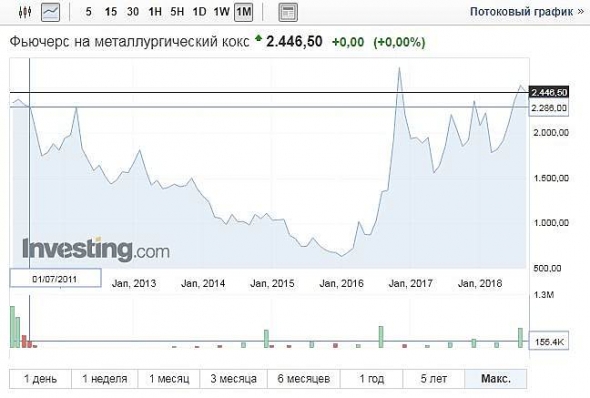

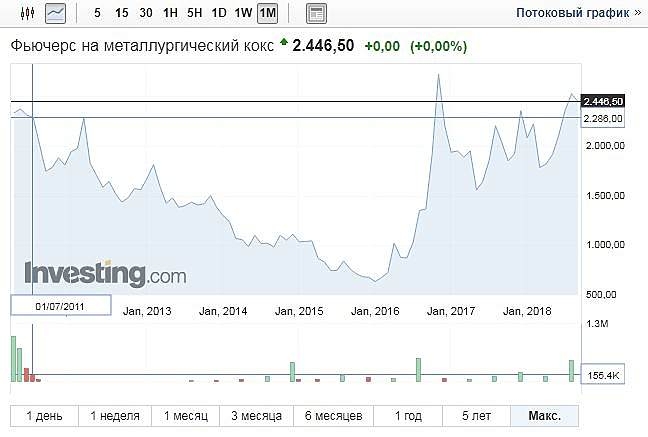

Тимофей Мартынов, лично мне довольно странно слышать про улучшение прогнозов, когда китаёзы с америкосами воюют, когда их рынок сыпется (амеровский на очереди) и кокс на максимумах находится...

Распадская показала сильные операционные показатели по итогам 3 квартала 2018 года - Промсвязьбанк

Распадская показала сильные операционные показатели по итогам 3 квартала 2018 года - Промсвязьбанк

Распадская увеличила в III квартале добычу угля на 20%, до 2,9 млн тонн

Распадская увеличила в III квартале добычу угля на 20% по сравнению со II кварталом, до 2,926 млн тонн, говорится в сообщении компании. Объемы реализации концентрата увеличились на 11%, до 1,8 млн тонн. По сравнению с III кварталом 2017 года производство Распадской выросло на 12%, реализация концентрата — на 4%.

Распадская показала сильные операционные показатели по итогам 3 кв. 2018 года. Отметим, также хороший рост средних цен реализации. В частности, относительно 9 мес. 2017 года увеличение составило 17%. Совокупность этих двух факторов позволит Распадской показать сильные финансовые результаты.

Промсвязьбанк

читать дальше на смартлабе Атон по Распадской:

Атон по Распадской:

Прогнозы по коксующемуся углю улучшились, и Распадская вернулась на радары

инвесторов, несмотря на относительно низкую ликвидность (всего $2 млн/день). Мы

столкнулись со стандартными вопросами по компании, однако прогноз по дивидендам

и вероятность выкупа (перед перестановками в угольном дивизионе на уровне Evraz)

на данный момент являются всего лишь слухами и спекуляциями. Распадская - в 3 квартале увеличила добычу угля на 20% кв/кв

Распадская - в 3 квартале увеличила добычу угля на 20% кв/кв

ПАО «Распадская» объявляет предварительные операционные результаты за 3-й квартал и 9 месяцев 2018 года

Основные события и результаты 3 квартала 2018 года:

Суммарный объем добычи предприятий Компании в 3 квартале 2018 года составил 2,9 млн тонн (+20% кв/кв).

В соответствии с планами производства, в 3 квартале 2018 года шахта «Распадская» возобновила работу тремя лавами за счет ввода в эксплуатацию новой лавы на пласте №10. Это позволило увеличить объем добычи рядового угля на шахте в отчетном периоде.

Также, в 3 квартале 2018 года были интенсифицированы открытые горные работы на Разрезе «Распадский» для компенсации снижения производства по шахте «Распадская» в предыдущем квартале. Увеличение добычи на Разрезе «Распадский» составило более 400

читать дальше на смартлабе

Распадская с большой долей вероятности примит див политику на ближайшие 3г, и выплатит дивиденды за 2018 год, потому что,-

1. Евразу нужны деньги и занимать они не будут (смотри стратегию в презентации)

2. Деньги нужны чистые, т.е. никаких сомнительных схем иначе санкции, британские инвесторы не должны пострадать.

3. Почему не объявляют о намерении заплатить,- потому что возможно нужно будет делать выкуп (например в связи с крупной сделкой) не хочется по 200 выкупать. Тянуть будут до мая.

4. Заплатят не много 4-6р на шт. Это всех устраивает 703 000 000 * 4= 2 812 000 000р или 43 млн $. Минорам из этого достанется 8 млн$

5. Деньги у них есть.

Абрамов, хочешь денег — плати, проиграл — уходи. Правильный вопрос: с какой целью ЕВРАЗ вывел Распадскую на биржу, если сам он не очень-то прозрачный? Как вариант: акции котируются — можно продать (пришли деньги, которые вывели и они висят в дебиторской задолженности), акции котируются — можно заложить с меньшим дисконтом (по некотируемым я и 30 % видел). Есть ли смысл им терять деньги, выплачивая дивиденды?Распадская с большой долей вероятности примит див политику на ближайшие 3г, и выплатит дивиденды за 2018 год, потому что,-

1. Евразу нужны деньги и занимать они не будут (смотри стратегию в презентации)

2. Деньги нужны чистые, т.е. никаких сомнительных схем иначе санкции, британские инвесторы не должны пострадать.

3. Почему не объявляют о намерении заплатить,- потому что возможно нужно будет делать выкуп (например в связи с крупной сделкой) не хочется по 200 выкупать. Тянуть будут до мая.

4. Заплатят не много 4-6р на шт. Это всех устраивает 703 000 000 * 4= 2 812 000 000р или 43 млн $. Минорам из этого достанется 8 млн$

5. Деньги у них есть.

Абрамов, 1. Если Вы представляете 2-е «А» в Евразе, то несомненно Ваши выводы не просто верны — а достоверны!!!

2. если нет, то некоторые сомнения по пунктам:

п.1. Евраз деньги с Распадской уже вывел (выводит ежеквартально через 100% дочки — см. ДС в РСБУ за 9 мес)

п.2. Британских лордов морально слабо интересует, что происходит на вражеской туземной территории. Чем меньше затраты на вывод (налоги в Росбюджет и бабосы Росминорам — тем для них финансово выгоднее.

п.3 мнения не имею

п.5 — см. п.1

п.4 — самое интересное, что насчёт подарочных дивов я с Вами согласен — это недорого и незначительно добавит благопристойности Евразу. Но исходя из усилий менеджмента по уменьшению прибыли по РСБУ за 9 месяцев в 2,5 раза к 17 году(а дивы платятся из неё) предполагаю, что дивы наврядли будут больше 25% ЧП (если будут) будут больше 3- деревнных.

п. 0 — мне неизвестно, что думает 1-е «А» в Евразе Распадская с большой долей вероятности примит див политику на ближайшие 3г, и выплатит дивиденды за 2018 год, потому что,-

Распадская с большой долей вероятности примит див политику на ближайшие 3г, и выплатит дивиденды за 2018 год, потому что,-

1. Евразу нужны деньги и занимать они не будут (смотри стратегию в презентации)

2. Деньги нужны чистые, т.е. никаких сомнительных схем иначе санкции, британские инвесторы не должны пострадать.

3. Почему не объявляют о намерении заплатить,- потому что возможно нужно будет делать выкуп (например в связи с крупной сделкой) не хочется по 200 выкупать. Тянуть будут до мая.

4. Заплатят не много 4-6р на шт. Это всех устраивает 703 000 000 * 4= 2 812 000 000р или 43 млн $. Минорам из этого достанется 8 млн$

5. Деньги у них есть.

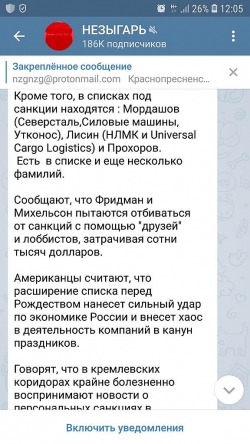

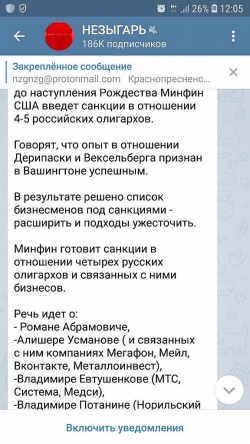

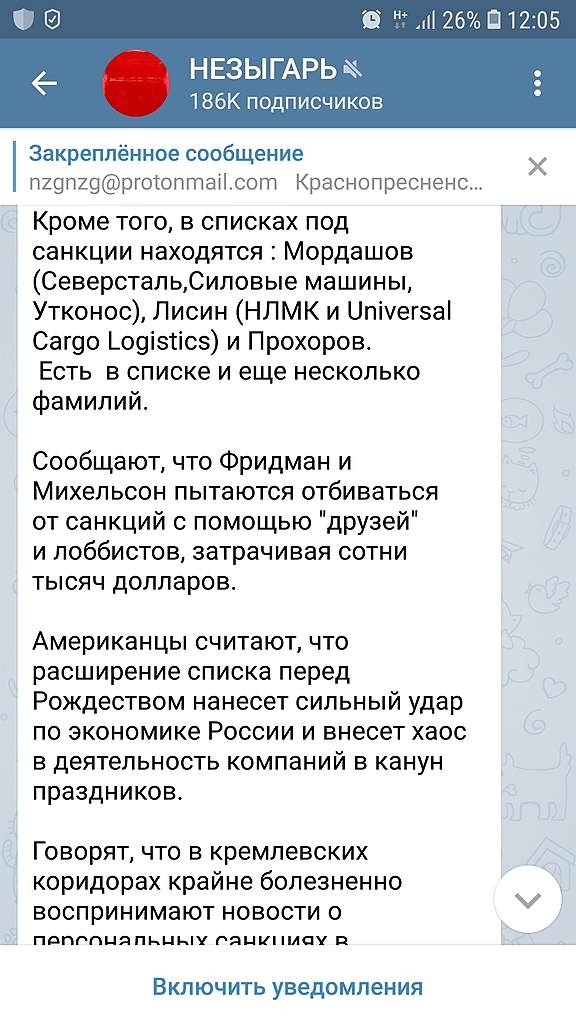

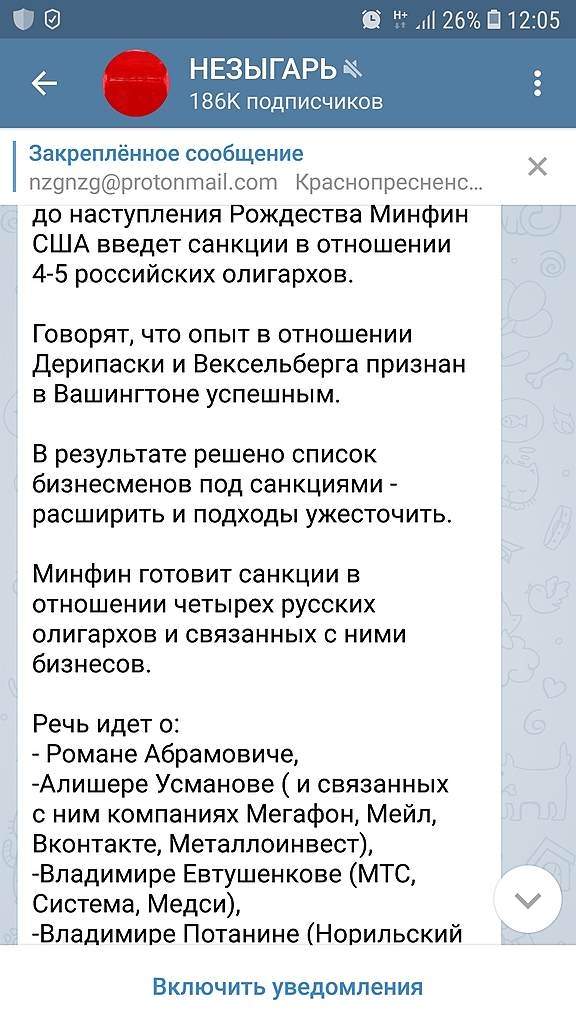

Тут вот опять Telegram каналы про санкции нагнетают.

Тут вот опять Telegram каналы про санкции нагнетают.

И опять Абрамович с Потаниным.

Вот на этом мы можем ополовиниться тут и проц 35% в металлах.

Всем товарищам «по несчастью» (правда я с этого «паровозика из Ромашково спрыгнул с нулём ещё летом) рекомендую ознакомиться в И-нете с послужным списком в 90-е и начале 2000-х на фондовом и приватизационном рынках главного бенефициара Евраза гр-на не знаю какого государства Романа А. Этот гр-н всегда обирал Граждан РФ и миноритариев, причём наболее хамским образом. НО „Рома любит семью — Семья любит Рому“ © Ю.И. Лужков. Ну и из балансов за 2018 г. я предполагаю, что упомянутый гр-н рассматривает делёж дивидендов с Российскими миноритариями Распадской как личное оскорбление. Зачем ему это надо, если в ЗСМК, КМК и Южном Кузбассе Евраз 100% акционер. До конца 2017 года откачка шла через валютные облигации, а когда их погасили, а прибыль из-за роста цен на кокс неожиданно попёрла из всех щелей, откачка пошла через дебиторку связанных лиц (читай выше). Весьма вероятно, что потом ещё что-нибудь придумают. Так что — ждите дивов до морковкина заговения.

P/s №1. Всё это было бы смешно, когда бы не было так грустно

P/s №2. Вышесказанное не относится к миноритариям Евраза — ну очень респектабельной, но Британской, компании

Стэфан Геращенко, из этой логики не понятно зачем менеджмент оставляет вероятность выплаты дивоф. Не проще ли Абрамовичу объявить, что дивоф нет и не будет. А после потихоньку подобрать упавшие бумаги со дна?

Раз так не делают значит есть причины держать котировки.

Саша Пушкин, всё-таки сейчас не совсем 90-е и нужно PR подкачивать. Причём ещё и с прибылью — дали подзадрать котировки на ожиданиях, потом слили зная инсайд про дивы заранее, потом «проблемы» с дивами, откупились и опять рассказываем про «светлое дивидендное будущее» — но обязательно без чётких обещаний.

А Евраз по 8-12% в валюте платит и платит в полугодовом режиме. Вопрос — с чего???

Да, О ГЛАВНОМ!!! Друзья, извините — на 3 дня ухожу из этой занимательной дискуссии.

# Керчь — я с тобойВсем товарищам «по несчастью» (правда я с этого «паровозика из Ромашково спрыгнул с нулём ещё летом) рекомендую ознакомиться в И-нете с послужным списком в 90-е и начале 2000-х на фондовом и приватизационном рынках главного бенефициара Евраза гр-на не знаю какого государства Романа А. Этот гр-н всегда обирал Граждан РФ и миноритариев, причём наболее хамским образом. НО „Рома любит семью — Семья любит Рому“ © Ю.И. Лужков. Ну и из балансов за 2018 г. я предполагаю, что упомянутый гр-н рассматривает делёж дивидендов с Российскими миноритариями Распадской как личное оскорбление. Зачем ему это надо, если в ЗСМК, КМК и Южном Кузбассе Евраз 100% акционер. До конца 2017 года откачка шла через валютные облигации, а когда их погасили, а прибыль из-за роста цен на кокс неожиданно попёрла из всех щелей, откачка пошла через дебиторку связанных лиц (читай выше). Весьма вероятно, что потом ещё что-нибудь придумают. Так что — ждите дивов до морковкина заговения.

P/s №1. Всё это было бы смешно, когда бы не было так грустно

P/s №2. Вышесказанное не относится к миноритариям Евраза — ну очень респектабельной, но Британской, компании

Стэфан Геращенко, спасибо

Прочел с интересом

Всем товарищам «по несчастью» (правда я с этого «паровозика из Ромашково спрыгнул с нулём ещё летом) рекомендую ознакомиться в И-нете с послужным списком в 90-е и начале 2000-х на фондовом и приватизационном рынках главного бенефициара Евраза гр-на не знаю какого государства Романа А. Этот гр-н всегда обирал Граждан РФ и миноритариев, причём наболее хамским образом. НО „Рома любит семью — Семья любит Рому“ © Ю.И. Лужков. Ну и из балансов за 2018 г. я предполагаю, что упомянутый гр-н рассматривает делёж дивидендов с Российскими миноритариями Распадской как личное оскорбление. Зачем ему это надо, если в ЗСМК, КМК и Южном Кузбассе Евраз 100% акционер. До конца 2017 года откачка шла через валютные облигации, а когда их погасили, а прибыль из-за роста цен на кокс неожиданно попёрла из всех щелей, откачка пошла через дебиторку связанных лиц (читай выше). Весьма вероятно, что потом ещё что-нибудь придумают. Так что — ждите дивов до морковкина заговения.

P/s №1. Всё это было бы смешно, когда бы не было так грустно

P/s №2. Вышесказанное не относится к миноритариям Евраза — ну очень респектабельной, но Британской, компании

Стэфан Геращенко, из этой логики не понятно зачем менеджмент оставляет вероятность выплаты дивоф. Не проще ли Абрамовичу объявить, что дивоф нет и не будет. А после потихоньку подобрать упавшие бумаги со дна?

Раз так не делают значит есть причины держать котировки.Всем товарищам «по несчастью» (правда я с этого «паровозика из Ромашково спрыгнул с нулём ещё летом) рекомендую ознакомиться в И-нете с послужным списком в 90-е и начале 2000-х на фондовом и приватизационном рынках главного бенефициара Евраза гр-на не знаю какого государства Романа А. Этот гр-н всегда обирал Граждан РФ и миноритариев, причём наболее хамским образом. НО „Рома любит семью — Семья любит Рому“ © Ю.И. Лужков. Ну и из балансов за 2018 г. я предполагаю, что упомянутый гр-н рассматривает делёж дивидендов с Российскими миноритариями Распадской как личное оскорбление. Зачем ему это надо, если в ЗСМК, КМК и Южном Кузбассе Евраз 100% акционер. До конца 2017 года откачка шла через валютные облигации, а когда их погасили, а прибыль из-за роста цен на кокс неожиданно попёрла из всех щелей, откачка пошла через дебиторку связанных лиц (читай выше). Весьма вероятно, что потом ещё что-нибудь придумают. Так что — ждите дивов до морковкина заговения.

P/s №1. Всё это было бы смешно, когда бы не было так грустно

P/s №2. Вышесказанное не относится к миноритариям Евраза — ну очень респектабельной, но Британской, компании

Стэфан Геращенко, Не соглашусь, что «откачка пошла через дебиторку». Дебиторка висит на АО «ОФ»Распадская". На 30/06/2018 она была 9,4 ярда, что не помешало группе показать рекордную прибыль по МСФО за полугодие. Распад ещё может приятно удивить супер-отчётом по МСФО 2018, надеюсь на это.Сожалею, но пофиксил всё

Тимофей Мартынов, ну как я и говорил 2 недели назад)

что и требовалось доказать, что получив 15% случайного, но приятного роста — будет верным решением = на выход.

Верное и умное решение, если удалось забрать и получить свою прибыль.

реально лучше по чуть-чуть и 3 раза по 15-20%, чем сидеть тут и ждать у моря погоды весны с туманными дивидендами по плюс минус 20% вдень.

будет возможность еще сюда зайти судя по всему.

только не начинайте никто про вечных супер пупер инвесторов и крепких парней, держащих акцию стальными яйцами и невыпускающим из рук ни при каких обстоятельствах.

Антон Ромашов, а я думаю почему упало на 1.5%.оказывается вы продали и цену увели вниз

Дмитрий C, продать в стакан распада по рынку даже на 10 лямов — цена сдвинется и не на 1,5% в небазарный день...

когда побежали продавать 100 человек по 2-5-10-20 миллионов — была картинка в марте всем видна.

Антон Ромашов, значит вы из этих 100.Сожалею, но пофиксил всё

Тимофей Мартынов, ну как я и говорил 2 недели назад)

что и требовалось доказать, что получив 15% случайного, но приятного роста — будет верным решением = на выход.

Верное и умное решение, если удалось забрать и получить свою прибыль.

реально лучше по чуть-чуть и 3 раза по 15-20%, чем сидеть тут и ждать у моря погоды весны с туманными дивидендами по плюс минус 20% вдень.

будет возможность еще сюда зайти судя по всему.

только не начинайте никто про вечных супер пупер инвесторов и крепких парней, держащих акцию стальными яйцами и невыпускающим из рук ни при каких обстоятельствах.

Антон Ромашов, а я думаю почему упало на 1.5%.оказывается вы продали и цену увели вниз

Дмитрий C, продать в стакан распада по рынку даже на 10 лямов — цена сдвинется и не на 1,5% в небазарный день...

когда побежали продавать 100 человек по 2-5-10-20 миллионов — была картинка в марте всем видна.

Распадская - факторы роста и падения акций

- Возможное возобновление выплаты дивидендов вместе с высокими финансовыми результатами могут дать высокую дивидендную доходность. (02.07.2022)

- Дешевые мультипликаторы (20.10.2023)

- Основной акционер близок по доле к моменту возможного делистинга (02.07.2022)

- Компания приостановила выплаты дивидендов в 2022 году. (02.07.2022)

- Отказ от выделения из структуры Евраза (02.07.2022)

- Основной акционер Evraz - британская компания с акционерами под санкциями. Пока она не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. (30.01.2023)

- Технологические риски, у Роспотребнадзора бывают жалобы после которых приостанавливают работу. (20.10.2023)

- Трудности с логистикой из-за загруженности жд (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Распадская - описание компании

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.

http://www.raspadskaya.ru/

Чтобы купить акции, выберите надежного брокера: