| Число акций ао | 959 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 56,0 млрд |

| Выручка | 396,5 млрд |

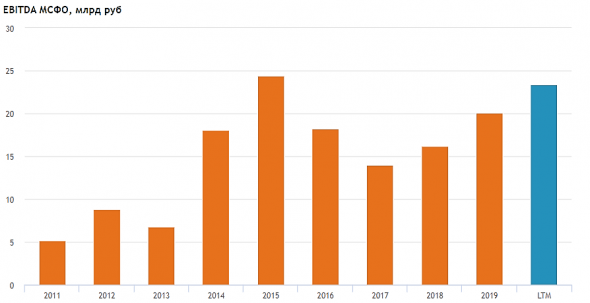

| EBITDA | 56,0 млрд |

| Прибыль | 18,5 млрд |

| Дивиденд ао | – |

| P/E | 3,0 |

| P/S | 0,1 |

| P/BV | 0,2 |

| EV/EBITDA | 4,3 |

| Див.доход ао | 0,0% |

| Русагро (old: AGRO) Календарь Акционеров | |

| 24/07 Русагро: операционные результаты за 1П 2026 | |

| 03/08 Повторное ГОСА по дивидендам, рекомендация - не выплачивать | |

| Прошедшие события Добавить событие | |

Русагро (old: AGRO) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Нравится мне конечно контора, если продуктовая инфляция начнется, то она конечно может сделать хороший марш наверх

Нравится мне конечно контора, если продуктовая инфляция начнется, то она конечно может сделать хороший марш наверх- Ну что, с такими результатами Русагро может показать рекордную EBITDA в 2020 году!

РусАгро продолжает выигрывать от слабого рубля - Газпромбанк

РусАгро продолжает выигрывать от слабого рубля - Газпромбанк

«РусАгро» опубликовала результаты по МСФО за 2К20. Консолидированная выручка увеличилась на 3% г/г благодаря росту в трех бизнес-сегментах из пяти. Валовая рентабельность выросла на 9,2 п.п. г/г до 21,6%. Консолидированная EBITDA выросла на 82% г/г. Рентабельность по EBITDA выросла на 7,9 п.п. до 18,2%. u Чистая прибыль выросла в 4,3 раза г/г. Чистый долг снизился на 8,4 млрд руб. до 51,6 млрд руб. Показатель «Чистый долг/EBITDA» снизился до 2,17х против 2,73х на 31 марта 2020 г. u Чистый операционный денежный вырос на 1% г/г до 19,1 млрд руб.

Эффект на компанию. Рост финансовых показателей произошел как из-за увеличения объема продаж продукции почти по всем бизнеснаправлениям, так и за счет благоприятной ценовой конъюнктуры. Кроме того, на рентабельность операций позитивное влияние оказало снижение себестоимости сырья.

Самый большой вклад в EBITDA Группы внес масложировой сегмент, где существенно выросли объемы продаж по всей номенклатуре продукции (за счет расширения производственных мощностей), а также инфляция отпускных цен. Вклад масложирового сегмента в консолидированную EBITDA повысился с 5% в 2К19 до 34% в 2К20. Высокий свободный денежный поток вкупе со сниженными капитальными расходами дал возможность сократить долговую нагрузку. В связи с этим мы также отмечаем высокие шансы на увеличение дивидендных выплат по итогам текущего финансового года.

Авто-репост. Читать в блоге >>>

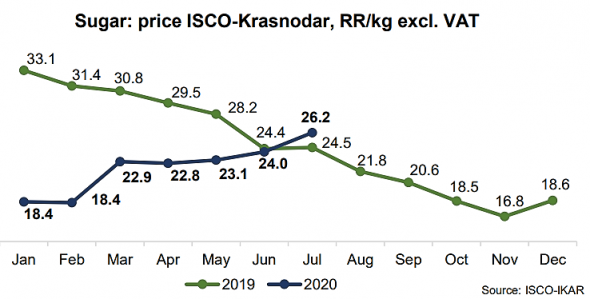

Интересно, что сахар при падении выручки умудрился дать больше ебитды

как это интересно? Меньше объемы выше цены?

Тимофей Мартынов, я вчера как раз пытался разобраться хотя бы с сахаром (как наиболее простой сегмент). Производство сахара почти полностью «сидит» в 4кв, а продажи +- равномерны. Это видно в т.ч. и по огромной разнице производства и продаж в первом полугодии. Цена сахара сейчас даже чуть меньше чем 2кв2019, но там в конце 19года запустили еще одну линию по высокомаржинальному производству из мелиссы (будет долгосрочный эффект) и существенно упала стоимость сахарной свеклы (эффект где-то до 4кв).

zzznth, цена кстати плавно вверх пошла

Тимофей Мартынов, сейчас с июля еще выше sugar.ru/regpricesgraph

Так что 3й квартал для почти всех сегментов (кроме наверное мясного) отличный будет. А вот в на 4й загадывать сложноИнтересно, что сахар при падении выручки умудрился дать больше ебитды

как это интересно? Меньше объемы выше цены?

Тимофей Мартынов, я вчера как раз пытался разобраться хотя бы с сахаром (как наиболее простой сегмент). Производство сахара почти полностью «сидит» в 4кв, а продажи +- равномерны. Это видно в т.ч. и по огромной разнице производства и продаж в первом полугодии. Цена сахара сейчас даже чуть меньше чем 2кв2019, но там в конце 19года запустили еще одну линию по высокомаржинальному производству из мелиссы (будет долгосрочный эффект) и существенно упала стоимость сахарной свеклы (эффект где-то до 4кв).

zzznth, цена кстати плавно вверх пошла

Интересно, что сахар при падении выручки умудрился дать больше ебитды

как это интересно? Меньше объемы выше цены?

Тимофей Мартынов, я вчера как раз пытался разобраться хотя бы с сахаром (как наиболее простой сегмент). Производство сахара почти полностью «сидит» в 4кв, а продажи +- равномерны. Это видно в т.ч. и по огромной разнице производства и продаж в первом полугодии. Цена сахара сейчас даже чуть меньше чем 2кв2019, но там в конце 19года запустили еще одну линию по высокомаржинальному производству из мелиссы (будет долгосрочный эффект) и существенно упала стоимость сахарной свеклы (эффект где-то до 4кв).

zzznth, ну тут выше писали, что в этом году посевные на 18% меньше, может цена и вырастет

а по динамике сахарного бизнеса этот слайд все объясняет

Интересно, что сахар при падении выручки умудрился дать больше ебитды

как это интересно? Меньше объемы выше цены?

Тимофей Мартынов, я вчера как раз пытался разобраться хотя бы с сахаром (как наиболее простой сегмент). Производство сахара почти полностью «сидит» в 4кв, а продажи +- равномерны. Это видно в т.ч. и по огромной разнице производства и продаж в первом полугодии. Цена сахара сейчас даже чуть меньше чем 2кв2019, но там в конце 19года запустили еще одну линию по высокомаржинальному производству из мелиссы (будет долгосрочный эффект) и существенно упала стоимость сахарной свеклы (эффект где-то до 4кв).

- Рост мясопереработки +29% = запуск в 3 кв 2019 3 очереди «Тамбовского бекона».

Цены на живок упали на 6%, на мясопродукты на 5% - Итак, основной вклад на трехкратный рост прибыли оказали:

👉рост выручки +1 ярд

👉переоценка биол активов на 1,5 ярда ниже убыток, чем год назад

👉себестоимость -1,1 ярд

плюс минус мелочи, вот вам и рост квартальной бумажной операц прибыли с 1,15 ярд до 5,1 ярд Воу воу воу. Посмотрел цены на масло (наименее маржинальный сегмент) — рост на 10% (ко второму кварталу). В остальных секторах тоже рост (кроме мяса).

Disclaimer: строго говоря надо смотреть на все основные типы производимой продукции, даже в одном сегменте цены могут в разные стороны ходить, но...

При таком же уровне продаж как и за 2й квартал, скор. ЕБИТДА вырастет еще где-то на 1.5 ярда из-за масла и на 0.5 ярда на всем остальном. Так что пока можно ожидать где-то 21 ярд ебитды за 9 месяцев, что уже больше всего результата 2019!

zzznth, твой второй приз за лучший комментарий к отчету! Спасибо

Тимофей Мартынов, спасибо! приятно, будем дальше стараться :)- Интересно, что сахар при падении выручки умудрился дать больше ебитды

как это интересно? Меньше объемы выше цены?

- Все квартальные изменения выручки посегментно:

Как видим, результат вытащило масло(неожиданно) и мясо (ожидаемо)

Воу воу воу. Посмотрел цены на масло (наименее маржинальный сегмент) — рост на 10% (ко второму кварталу). В остальных секторах тоже рост (кроме мяса).

Disclaimer: строго говоря надо смотреть на все основные типы производимой продукции, даже в одном сегменте цены могут в разные стороны ходить, но...

При таком же уровне продаж как и за 2й квартал, скор. ЕБИТДА вырастет еще где-то на 1.5 ярда из-за масла и на 0.5 ярда на всем остальном. Так что пока можно ожидать где-то 21 ярд ебитды за 9 месяцев, что уже больше всего результата 2019!

zzznth, твой второй приз за лучший комментарий к отчету! СпасибоРусагро МСФО 6мес2020 Сладкие сахарные акции Басова

За полгода важное:

Чистая прибыль +212% до 8 млрд руб (115 млн долл)! Просто чудо!

Выручка +9% до 71,236 млрд руб.

Чистый долг 51,620 млрд рублей

Отношение чистого долга к скорректированной EBITDA 2.17x.

Долгосрочные обязательства уменьшились до 77,274 млрд руб на 2 %

Краткосрочные обязательства уменьшились хорошо до 46,419 млрд руб на 13,8 %

Год к году важное:

Валовая прибыль +68,6% до 15,416 млрд руб.

Операционная прибыль выросла в 6,1 раза до 8,862 млрд руб.

Прибыль на акцию выросла в 3,1 раза до 298,65 руб (год назад 96,3 руб).

Денежный поток от операционной деятельности всего лишь +1,2% до 19,053 млрд руб.

Денежные средства и их эквиваленты +20,4% до 3,224 млрд руб

Понравилось:

Прогноз, что сахарный бизнес переходит от избыточного предложения мы приходим к сбалансированному рынку. Конечно, в целом по РФ посевные площади под сахарной свеклой в 2020 минус 18% (в 2019 рекорд производства сахара — 7 млн. т).

Конечно же не сахар — главный продукт. Он лишь на втором месте в выручке с 14,269 млрд руб, обогнав мясо с 14,079 млрд руб и сильно уступив маслу с жиром, давшим 34,444 млрд руб. Срочно переходим на мясо, друзья!

Русагро третья по объему производства сахара и первая по объему рафинада :) в РФ.

Совет директоров группы рекомендовал промежуточные дивиденды 0,95 долл на акцию (0,19 долл на GDR), ВОСА 18.09.20. И благородно собственные GDR Русагро не будут учитываться при расчете дивидендов.

Кстати, генеральный директор Группы Компаний «Русагро» Максим Басов купил 44000 ГДР в июле… немного, но будем знать, когда покупать в следующий раз :).

jata, так, окей, твой первый приз за лучший комментарий! Спасибо

Интересная бумага. Всё бы хорошо, но дивидендная доходность, это конечно грусть-печаль.

Василий Баффет, 5-6% в долларах, на уровне западных компаний.

elber, а вы вносите в декларацию дивиденды? Они же в долларах…Интересная бумага. Всё бы хорошо, но дивидендная доходность, это конечно грусть-печаль.

Василий Баффет, 5-6% в долларах, на уровне западных компаний.

elber, а, пардон. Значит на этом сайте инфа про дивиденды — полная ересь.

- Интересная бумага. Всё бы хорошо, но дивидендная доходность, это конечно грусть-печаль.

Кстати, генеральный директор Группы Компаний «Русагро» Максим Басов купил 44000 ГДР в июле… немного, но будем знать, когда покупать в следующий раз :).

jata,

какая связь с июлем? или что-то другое имелось ввиду?

Max Otto Stierlitz, как индикатор, что МСФО будет хорошим и дивиденды будут.

Хороший отчет у Русагро. Меньше заработали на дешевеющем сахаре, зато на масле отыгрались, плюс запуск мясопереработки в Тамбове и хорошие цены на мясо в итоге дали отличный рост выручки (+9%) и ебитды (+56%!!!). Думаю, что у компании хорошие перспективы, не только в этом году, и в целом, развивается и дивиденды не забывает платить. Держу немного.

Александр Е, «Меньше заработали на дешевеющем сахаре» вообще-то больше

zzznth, я про выручку, она сократилась Пора присмотреться к "РусАгро"

Пора присмотреться к "РусАгро"

За 1 п/г 2020 «РусАгро» показал чистую прибыль $115 млн., то есть +212%. По сравнению с аналогичным периодом предыдущего года выручка увеличилась на 9% и достигла $1027 млн.

Авто-репост. Читать в блоге >>>

Русагро (old: AGRO) - факторы роста и падения акций

- Основные капзатраты завершены. Компания может наращивать FCF (15.11.2022)

- Актив подешевел на 70% из-за национализации долей основных мажоритарных акционеров - по мультипликаторам бизнес не дорог (P/E 3-5x) (12.06.2026)

- Из-за проблем Ормузского пролива в марте-июне 2026 года возможен продовольственный кризис - РУСАГРО выглядит защищенным (вероятен рост цен на продукты из-за роста цен на удобрения) (12.06.2026)

- Потенциально компания может обеспечить 20-25% ДД (при цене ~100-130 руб за 1 акцию) если новый собственник захочет качать дивиденды из компании (12.06.2026)

- Все сегменты, где работает Русагро, имеют очень высокую конкуренцию. Подсолнечное масло, сахар и мясо - везде перепроизводство в России. (17.08.2020)

- меры государства по квотированию экспорта и повышению экспортных пошлин (17.12.2020)

- Есть риски "раскулачивания" со стороны правительства из-за высоких цен на продовольствие (27.07.2021)

- Существенная доля активов граничит с Украиной (Белгородская и Курская области). (08.03.2023)

- Компания перешла под управление государства (основной собственник Россельхозбанк), есть вероятность ухудшения качества управления, которые свойственны госкомпаниям (снижение маржи, коррупция и так далее) (12.06.2026)

- В моменте нет долгосрочной стратегии развития и полноценной коммуникации с рынком + перестали платить дивиденды с 2022 года (12.06.2026)

Русагро (old: AGRO) - описание компании

Русагро — группа компаний сельхоз и продовольственного сектора России.с 2014 акции торгуются на ММВБ

2016 покупка активов банкротного холдинга Группа Разгуляй

SPO на LSE $250 млн.

2018 покупка «Солнечных продуктов»

3 квартал 2019, интеграция результатов «СП» в отчетность

2019 — первые поставки маиса в Китай

Экспорт в 50 стран, 29% выручки — экспорт (по итогам 2021 года).

Структура бизнеса, по данным годового отчета 2019:

Русагро в России:

№1 вертикально-интегрированный производитель еды

№2 производитель сахара

№3 производитель свинины

№3 землевладелец по площади

Группа компаний «Русагро» /холдинговая компания — Ros Agro Plc./ объединяет 6 сахарных заводов, Екатеринбургский жировой комбинат, Самарский маслоэкстракционный завод, две аграрные компании с общей площадью земель 450 тыс. га. Также группа развивает свиноводство в Белгородской и Тамбовской областях. В 2014 г. компания объявила о выходе в Дальневосточный регион с проектами по производству свинины и аквакультуры. Кроме того в планах «Русагро» приобретение пакета акций группы «Разгуляй». В ноябре 2015 г. ФАС разрешила «Русагро» приобрести 32% акций «Разгуляя».

Основной пакет акций /75%/ «Русагро» принадлежит семье экс-сенатора от Белгородской области Вадима Мошковича,1,8% находится в собственности группы /казначейские акции/, еще 7% принадлежит генеральному директору группы Максиму Басову. В свободном обращении на Лондонской бирже находится 16,2% акций компании.

На ММВБ торгуются расписки Русагро.

5 ГДР=1 акция Ros Agrо PLC.

Уставной капитал составляет 27 333 333 акций или 136 666 665 ГДР

http://www.rusagrogroup.ru/

Русагро экспортирует продукцию в 14 стран СНГ и мира.

Русагро занимает 15% рынка сахара России и №2 рынка свинины

Цены на сахар можно смотреть тут: http://sugar.ru/regpricesgraph

Новости по сахару можно смотреть тут: http://ikar.ru/sugar/