Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Ребя, мне одному мультики не видно или так и должно быть ?))

Сергей Иванов, постараемся включить их сюда сегодня

| Число акций ао | 474 млн |

| Номинал ао | — |

| Капит-я | 241,6 млрд |

| Выручка | 248,8 млрд |

| EBITDA | 83,8 млрд |

| Прибыль | 43,4 млрд |

| P/E | 5,6 |

| P/S | 1,0 |

| P/BV | 1,2 |

| EV/EBITDA | 5,4 |

| Полиметалл Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Ребя, мне одному мультики не видно или так и должно быть ?))

Ребя, мне одному мультики не видно или так и должно быть ?))

После недавней коррекции в акциях российских золотодобывающих компаний мы пересмотрели свою оценку и считаем текущую распродажу уже чрезмерной. Отрицательный эффект от падения цен на золото нивелируется снижением себестоимости производства, ослаблением рубля и хорошими перспективами роста.

Нашим фаворитом в секторе остается «Полюс» (прогнозная цена на горизонте 12 месяцев составляет 52 долл.; ожидаемая полная доходность – 55%; рекомендация покупать) вследствие высоких темпов роста, низкой зависимости от цен на дизельное топливо и невысоких мультипликаторов.

«Полиметалл» (прогнозная цена 840 британских пенсов; ожидаемая полная доходность – 28%; рекомендация покупать) также входит в число наиболее привлекательных на наш взгляд компаний, в том числе благодаря наращиванию мощностей на проекте Кызыл. В то же время мы снижаем прогнозную цену Highland (прогнозная цена 150 британских пенсов; ожидаемая полная доходность – 11%; рекомендация держать) на фоне снижения прогнозов финансовых показателей.

Правильное время для пересмотра перспектив сектора.

«Полиметалл» объявляет производственные результаты Группы за второй квартал и полугодие, закончившиеся 30 июня 2018 года.

· Вo II квартале 2018 года Полиметалл произвел 324 тыс. унций золотого эквивалента, что на 16% выше по сравнению с аналогичным периодом прошлого года. Возросшие объемы производства на Светлом и Амурском ГМК в сочетании с ростом содержаний на Омолоне обеспечили отличные результаты. Квартальное производство золота составило 232 тыс. унций, увеличившись на 22% по сравнению со II кварталом 2017 года. Производство серебра выросло на 2% до 6,8 млн унций в сравнении год к году.

· В I полугодии 2018 года производство составило 619 тыс. унций золотого эквивалента, что на 11% выше по сравнению с аналогичным периодом прошлого года и полностью соответствует производственному плану. Во второй половине года объемы производства будут значительно выше за счет сезонной реализации запасов концентрата на Майском, а также первого вклада в производство недавно запущенного Кызыла.

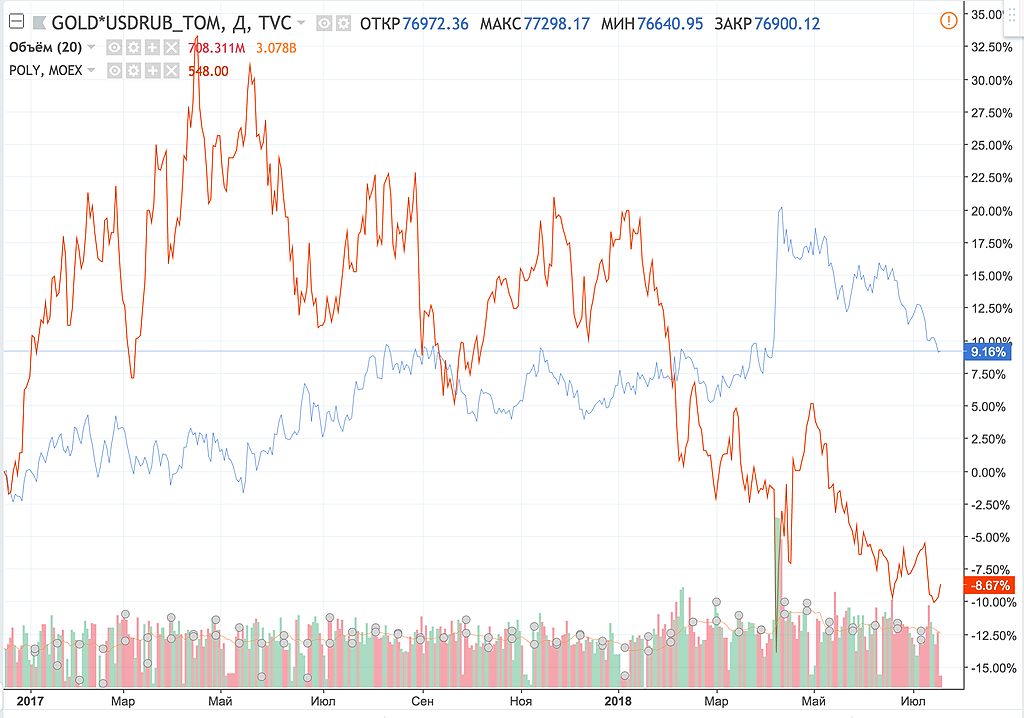

Акции Полиметалла не переоценивались после девальвации рубля. А золото переоценилось. Ждём в августе финансовый отчёт за первое полугодие. Там и посмотрим, чьи в лесу шишки :)

Пёс по кличке Счастливчик, А сами что думаете? Переоценка в какую сторону пойдет?

Акции Полиметалла не переоценивались после девальвации рубля. А золото переоценилось. Ждём в августе финансовый отчёт за первое полугодие. Там и посмотрим, чьи в лесу шишки :)

Не, лучше не буду полиметалл брать. Говорят, недешево оценена она, и инвестпрограмма большая. В район 470 пойдет.

С утра покупаю до конца пятницы цель 2-3%

Юрий Бабенко, не понятно на что ты рассчитываешь?! Идей сейчас нет, бумаги в спячке. я думаю на все лето точно!

Месторождение Кызыл одно из перспективных направлений бизнеса компании. Его выход на плановую мощность обеспечит почти треть от текущей добычи Polymetal и компенсирует стагнацию производства на более зрелых проектах. Данная новость должна быть позитивно воспринята инвесторами.Промсвязьбанк

Мы не видим особой логики в продаже Petropavlovsk ключевого актива по цене ниже себестоимости. Если сделка состоится, это может свидетельствовать о серьезных операционных проблемах, требующих привлечения более опытного игрока (Polymetal является успешным оператором другого автоклава в Амурске). Polymetal ранее подтвердил свою заинтересованность в активе, и его приобретение может вписаться в стратегию роста компании (ее крупный проект Кызыл производит упорные руды). Тем не менее рынок скорее всего с осторожностью отнесется к очередному существенному оттоку денежных средств (если это не будет сделка, оплаченная акциями), учитывая чистую задолженность 1.9x на конец 2017 и потенциальные капзатраты на развитие Прогноза в размере $250 млнАТОН